新型コロナウイルスの感染拡大リスクにより、米長期金利が市場初の1%割れとなって、米連邦公開市場委員会(FOMC)は3日に0.5ポイントの緊急利下げを決定しました。

15日さらに1ポイント追加利下げされております。

我が国の長期金利もその流れを受けて低下傾向を示しておりましたが、ここにきて反転し、通常の動きとは違う傾向になっています。。

株式市場もまだ混乱の最中で出口が見えない状況です。

住宅ローン金利は今後どうなっていくのでしょうか。

目次

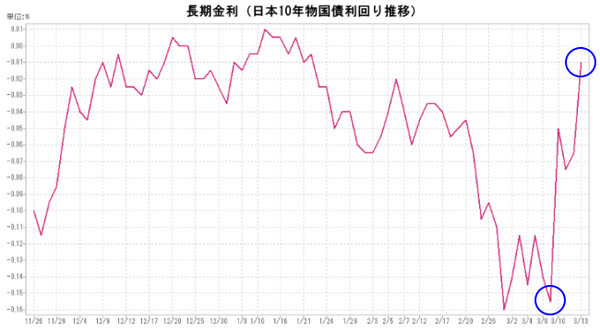

我が国の長期金利(10年国債利回り)は意外にも上昇に転じている

3月8日頃の-0.15~-0.16%あたりを底にして、我が国の長期金利(10年国債利回り)は下図のように上昇してきております。

参照:三井住友銀行 マーケット情報チャート

通常、

という流れがセオリーなのですが、それが

逆の動きになってきています。

金利が上昇しているということは日本国債が売られているということなのでしょう。

日銀の金融政策決定会合では

日銀は、予定を前倒しして金融政策決定会合を16日正午から開催、夕方には追加の金融緩和策の発表がありました。

年間900億円のペースで購入するとしてきた「不動産投資信託(J―REIT)」の購入額も当面1,800億円に倍増

さらに社債とコマーシャルペーパー(CP)などの追加購入枠を計2兆円設ける

などでした。

やはり、先週12日に日本と同じようにマイナス金利を継続している欧州中央銀行(ECB)が定例理事会で量的緩和の規模を拡大する方針は決めましたが、利下げは見送ったことで日銀も利下げは見送ることになったのでしょう。

マイナス金利の深堀りは金融機関の経営に悪影響であまりしたくないはなので、その効果は限定的で今の流れを変えるほどではないのではないでしょうか。

又、長期金利が上昇しているとはいえ、日銀のイールドカーブコントロールの範囲内である「-0.2%~0.2%」のレンジ内で収まっているので、0.2%を超えてこない限り、最後の手段は残していくでしょう。

来月の住宅ローン金利はどうなる?

10年未満の短期金利

「無担保コール翌日物」金利が3月13日時点で「-0.066%」と約1か月前の金利と比較しても下がっています。

ですが、この程度であれば短期プライムレートが下がるほどのことはないと思われますので、各金融機関の政策的なもの(キャンペーンなど)がなければ、据え置きとなるでしょう。

長期金利

現在の上昇傾向がこのまま続けば、わずかに上昇となりそうです。

しかし現在、サプライチェーンの分断により当初3月引渡し予定だった方の一部が4月の引渡しに延びる人が出てきています。

そうなると、住宅ローンの実行も4月になり適用金利も4月のものになります。

このことや株式市況等を踏まえますと、各金融機関の対応は

・ 指標が上がったからと上げてくるところ

・ 事情を考慮して据え置くところ

・ 株価下落の影響等を加味して下げてくるところ

に分かれるのではないかと考えられます。

今後の金利動向はやはり日銀の動向次第

今後注意すべきところは、日銀の動きです。

長期金利がイールドカーブコントロールの範囲内に収まっているうちは、せいぜい0.2~0.3%程度の上昇までで済むでしょうが、それがコントロール範囲外になったときにどんな動きをかけて、その効果がどうなるかで長期金利の行方が変わるでしょう。

長期金利が先行して上昇すれば、いずれは短期金利にも影響を及ぼします。

難しいのが、これまでも度々あった、

があることです。

そのため、変動金利はほぼ固定金利状態となってしまっています。

このタイムラグをどう読むかはさまざまな情報からご自身で判断するしかないと考えます。

これまでの常識が通じない状況

新型コロナショックの出口がみえない状況ですので、当面は状況がコロコロ変化するでしょう。

まだまだ、株式市況も乱高下しそうな雰囲気です。

各国の金融政策や財政政策も状況に応じて対応することになるので読めません。

さらに、東京オリンピックの行方がどうなるかも気にかかるところです。

日々変わる状況変化をじっくり見定めて、判断するしかないと考えています。(執筆者:小木曽 浩司)