全国各地で大規模な地震のリスクが高まっています。

万が一、大規模な地震によって住居が損害を受けた場合の備えとして地震保険が1つの方法です。

地震保険は火災保険金額の30%~50%までしか加入できません。

地震保険での備えに関心が高まる中、地震保険の上乗せでカバーをする方法に関心を持つ人が増えています。

目次

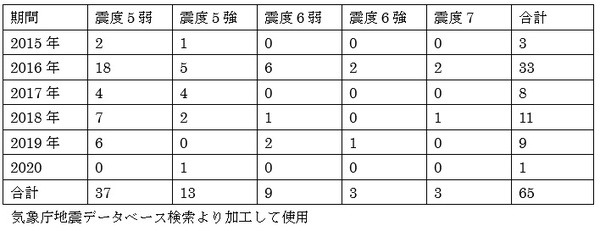

日本国内の地震のリスクは依然として高い

筆者自身も2018年に北海道胆振東部地震を経験しましたが、全国各地でも地震は過去にも頻繁に発生しています。

2020年6/13から過去5年間の震度5弱以上の震度を記録した回数は以下のようになっており、過去5年間でみると毎年震度5弱以上の強い地震が1度は発生していることがわかります。

特に南海トラフにおいては今後30年の間にマグニチュード8~9クラスの地震が発生する確率は70~80%とされています。

地震に対しての備えは十分に検討しておくことが必要と言えるでしょう。

地震保険は単独で加入ができない

地震が原因で住居が損害を受けた場合は通常の火災保険では支払いの対象にならず、地震保険を特約として加入をしなければ補償の対象になりません。

また、噴火や地震にともない津波による損害も地震保険の対象です。

通常の火災保険では支払いの対象にならないことも注意が必要です。

地震保険の上限は火災保険金の50%まで

地震保険は通常は火災保険金額の上限50%までしか保険金が設定できません。

住居の火災保険金額が2,000万円だとすると、加入できる地震保険の上限は1,000万円になります。

地震保険は建物の損害を補償するためのものではなく、被災者の生活の安定を目的としていることを趣旨とした制度です。

ですから、地震保険の保険金額だけでは全壊したり大きな損害が発生した場合は十分な補償をうけられないことがあります。

地震保険に上乗せして備える方法

地震で住居が損害を受けた場合、給付された保険金だけでは同等の建物を建て直すうことは困難なので、保険会社各社は、地震保険に上乗せする補償を用意しています。

地震保険に上乗せする方法としては主に

(2) 地震火災費用特約

(3) 少額短期保険

での備えがあります。

地震保険の上乗せ

大手損害保険会社が用意している地震保険の上乗せパターンです。

地震保険金と同額まで設定できます。

建物の火災保険金が1,000万円なら、地震保険金は上限1,000万まで、その地震保険金と同額まで上乗せできるため、上乗せ分が1,000万です。

地震保険金と上乗せ分を合わせて2,000万円となり、火災保険金と同額にできます。

地震火災費用特約を引き上げる方法

保険会社各社の火災保険には、地震火災費用保険という特約が自動付帯されています。

地震・噴火またはこれらによる津波を原因とする火災で建物が半焼以上の損害を受けるなどの要件を満たせば保険金額の5%を補償するというもので※、この部分を最大で50%まで引き上げることを可能としている保険会社もあります。

こちらも通常の地震保険とあわせて火災保険金と同額まで地震保険の備えが可能になります。

※ごくまれに、この地震火災費用保険金を地震保険と勘違いしている人がいます。

火災保険に自動付帯されている特約で、これだけでは保険金額5%までしか支払われないため地震の備えとしては極めて心もとないものになります。

地震保険と、自動付帯されている地震火災費用保険金は別物ということも知っておきましょう。

少額短期保険で備える

少額短期保険で地震保険に備えるという方法もあります。

通常の地震保険とは仕組みが異なるため、火災保険に加入をしていなくても単独で地震への備えを用意できます。

通常の地震保険と併用が可能なので、地震保険の上乗せとしての機能はありますが加入できる保険金額に上限があります。

地震保険を上乗せする際の注意点

地震保険に上乗せをして、火災保険金と同額か同額程度まで地震保険金を用意できる方法を解説してきましたが、注意すべき点もあります。

保険料が極めて高い

少額短期保険も含めて、地震保険の上乗せ部分も地震保険と同様、物件の所在地や、木造か鉄筋コンクリートか等の物件の構造によっても保険料は大きく差が出てきます。

地震のリスクが高い地域に住んでいる人は加入への関心が非常に高いのですが、リスクの高い地域は保険料が非常に高く設定されていることに注意が必要です。

地震保険の上乗せ部分に至っては、通常の地震保険の2倍の保険料になることもあります。

加入要件、支払要件に注意

地震保険の上乗せをするためには、火災保険の補償内容が水災不担保(水災の時は支払わない)となっている場合は加入できません。

特定の特約が同時セットできない等の加入要件がある場合があります。

また支払要件についても、地震火災費用特約の場合は、特定の要件を満たした損害で、半焼以上の損害があった場合など細かく設定されていることもあります。

加入要件・支払要件ともによく把握したうえで加入を検討しましょう。

地震保険控除にならないものがある

地震保険上乗せに関しては、地震保険料控除の対象になります。

しかし、地震火災費用特約や少額短期保険で加入の場合は地震保険料控除の対象にならないケースも多いので注意しましょう。

十分に検討すること

・地震のリスクが非常に高い日本では、地震保険には備えておきたいところですが地震保険は生活の再建が目的なので、地震保険の加入の際には金額の上限がありそれだけでは建物の損害は十分カバーできないことがあります。

・地震保険では補えない部分は地震保険の上乗せや地震火災費用特約、少額短期保険での備えは有効ではあるが、加入要件、支払要件が細かく、保険料も高いので十分検討をする必要があります。(執筆者:金子 賢司)