昨今、生命保険や医療保険の請求や手続きがホームページ上からできるように便利になっていますが、保険に関する諸々の手続きは、原則、被保険者が行うことになっています。

しかし、高齢になると急な病気などで被保険者である高齢者本人が手続きをとれない、認知症になりどのような保険に入っているか分からないなど、困った事態に陥ることがあります。

そのような時に、家族が本人に代わり保険に関する諸々の手続きをとることができる制度がいくつかあります。

とても便利な制度ですが、事前に手続きが必要です。

契約者が手続きの意思表示ができない時には契約者代理制度を利用

保険の契約があるものの契約者が保険に関する手続きを行う意思表示ができない場合は、どうしたら良いのでしょうか。

事前に契約者代理人を指定する「契約者代理制度」の手続きをしていると、契約者代理人が保険の手続きができます。

それぞれの保険会社によって、できる手続きの範囲などが異なります。

かんぽ生命

・保険金受取人や契約者代理人の変更などの手続きはできない

・保険金の請求は契約者本人が受取人になっている場合は契約者代理人が保険金請求をできる

・解約や契約関係者の住所変更は手続可能

・契約者代理人として指定できるのは、本人の戸籍上の配偶者、直系血族など

本人が保険の手続きの意思表示ができなくなったらどうしようと不安になる主な手続きは、お金が関係してくる保険金の請求が多いです。

事前に契約者代理制度で子どもや孫を契約者代理人として指定しておくと、事故や病気、認知症などで手続きの意思表示ができなくなったとしても、子どもや孫が本人に代わり保険金の請求を行うことができ、金銭的な負担を家族にかけずに済みます。

本人が高齢になると認知症や病気など、保険の手続きが困難になることが考えられます。

契約者代理人制度はあらかじめ契約者代理人を指定しておく必要があり、保険金の請求も契約者本人が受取人になっている場合に限ってできる為、保険会社を交えて本人、家族で契約者代理人をどうするのか、受取人や契約をどうするのかなどの内容等を話し合っておきましょう。

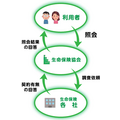

保険内容について分からない時には、ご家族登録制度が利用できる

保険証書がどこにあるか分からない、保険内容が分からないなどの時でも、保険会社は保険の内容を契約者本人以外に答えることができません。

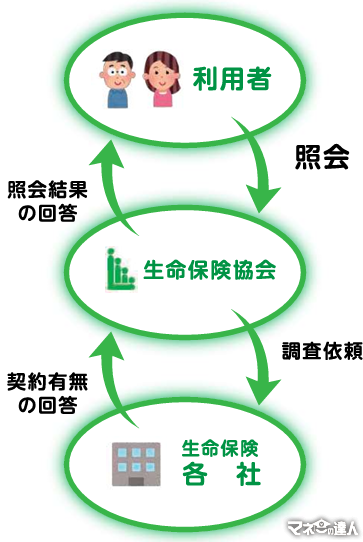

生命保険であれば、有料ですが生命保険契約照会制度を利用して、どこに加入しているかを調べる方法があります。

医療保険がどこに入っているか分からない場合では、保険証書や保険料控除証明書を探す、通帳で保険料の引き落とし履歴を探すなどの作業を家族がする必要があります。

しかし、保険会社が判明しても契約内容が分からないと、保険金請求ができるかどうかが分からず、請求できない可能性が出てきます。

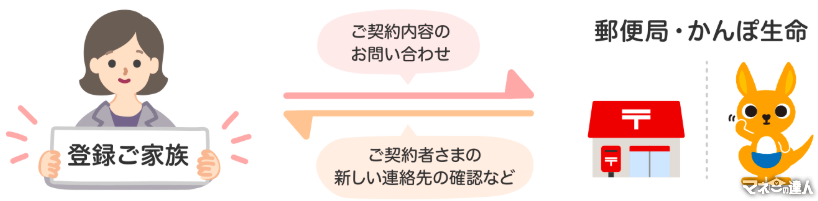

その場合には、保険の契約内容の問い合わせを本人に代わって保険会社にすることができる「ご家族登録制度」が便利です。

事前の登録が必要です。

保険の契約をする時に一緒に家族を登録したり、本人と一緒に保険の契約内容を確認する際などに登録しておくことをおすすめします。

ご家族登録制度で登録しておくと本人に代わり、手続き書類の送付依頼ができます。

保険会社から地震などの災害時に手続き書類が本人に届けられない時に、登録してある家族に連絡があり、本人の安否や新しい連絡先の確認をされることがあります。

登録ご家族として登録できる人は、契約者本人の戸籍上の配偶者や直系血族などです。

ご家族登録制度は、保険金の請求などを確実に行う為に必要な制度です。登録方法は各社様々ですが、電話やホームページなどから簡単にできる手続きのところが多いです。

万が一の時に備えて、ご家族登録制度に登録しましょう。

保険金等の請求に特化した制度、代理請求特約と指定代理請求制度とは

本人に代わって保険金等を請求できる制度もあります。

代理請求特約と指定代理請求制度があり、それぞれできることが異なります。

事前に代理人を決めておかなければなりませんが、代理人になれる範囲も各保険会社でそれぞれ異なります。

代理請求特約の例 三井住友海上あいおい生命

認知症や病気で、保険金の請求の意思表示ができない場合や病名の告知を本人が受けておらず、家族のみが知っている場合などに、保険金の受取人や契約者に代わり代理人が保険金などの請求ができる特約です。

代理人の範囲:被保険者の戸籍上の配偶者や直系血族、被保険者と同居し、または生計を一緒にしている方

指定代理請求制度の例 かんぽ生命

事故や病気で本人が意思表示をできない時や本人に病名を知らせておらず、家族だけが知っている場合などに、指定代理請求人が保険金の請求などを行うことができる制度です。

代理人の範囲:被保険者の戸籍上の配偶者や直系血族、かんぽ生命が認める、保険金の請求をすべき相当と認められた方

保険に入る一番の理由は、いざという時のお金の心配が減るからという点ではないでしょうか。

その為、保険に入っていて掛金もきちんと払っているのに、保険金が受け取れないという状態は避けなければなりません。

今は、特に問題がないけれど、保険金の請求などを急に本人ができなくなった場合が心配と言う家族の方は、まずは代理請求特約や指定代理請求制度を利用してはいかがでしょうか。

特約の付加や指定代理請求制度への登録は、ホームページ上や電話で簡単にできる場合もあるので、加入している保険会社に確認してみましょう。

確実に請求するために、準備が大切

若い時に保険に入ったという場合などの多くは、いざ利用する時には入ってから何年も経過していて、詳しい内容を覚えていない等があります。

家族に保険証書はどこにあるのかなどと聞かれても、すぐには思い出せないものです。

保険は、入院などお金が必要になった時に金銭的な不安を解消できるお守りとも言えます。

必要な時にきちんと保険金を請求できるように、日頃から準備しておくことも大切です。

保険を利用したいという時には、家族に保険について伝えられない状態の時もありますので、事前の備えをして、確実に保険金の請求などができるようにしておきましょう。