パート、アルバイトで働く人の社会保険料支払い要件が令和4年10月から変わりました

令和4年(2022)10月からパート、アルバイトなどの短時間労働者の社会保険(厚生年金保険+健康保険)加入義務が拡大しています。 要件に合致すれば、年収106万円を超えると社会保険料支払いで手取り額が減少することになりま

老齢基礎年金、老齢厚生年金の「受給要件」について

日本の公的年金制度には、国民年金と厚生年金の2種類があり、老齢、障害、死亡に対して年金や一時金を給付しています。 国民年金は、日本に居住している20歳から60歳未満のすべての方が加入しなければならない公的年金です。 国民

広がり続ける「社会保険の適用」と扶養について 現在の要件と今後の法改正は

ニュース等でも報道されているとおり、2016年10月から始まった社会保険の適用拡大は、2022年10月、2024年10月を経てさらなる拡大が予定されています。 退職または労働時間を減らして家族の扶養に入るという場合、 誰

国民年金保険料の年間約20万円の負担が大きい それでも踏み倒さない方が良い2つの理由と注意点

働き方が多様化し、会社員を辞めて個人事業主やフリーランスで働く人が増えています。 給与天引きの厚生年金保険料から、自分で全額を支払う国民年金保険料に切り替わり、年間約20万円という高額な支払額に驚いている人も多いようです

【130万円の壁】社会保険で家族の扶養になれる条件 どの時点で外れる?パート・個人事業主・退職する場合

配偶者や家族の扶養になれば、健康保険に被扶養者として加入でき、国民年金では第3号被保険者としてどちらも保険料はかかりません。 しかし、扶養から外れてしまうと自らが健康保険の被保険者となり、国民年金や厚生年金保険に加入しな

10年間だけ国民年金保険料を支払った人は、老齢基礎年金をいくら受給できるか?

日本に居住している20歳から60歳未満のすべての方は、国民年金に加入する必要があります。 また、国民年金に加入している40年間は、すべての期間で国民年金保険料を払わなければなりません。 この40年間すべて国民年金の保険料

国民年金保険料納付40年から45年の背景 年金額が下がり続けることはあり得る

国民年金納付期間を現行の40年間から45年間に延長する検討がされています。 現行の法律では20歳から60歳までの40年間にどれだけ保険料を納めたかによって国民年金からもらえる年金額が決まります。 現時点では検討段階ですの

年金だけで生活している人でも、確定申告はしなければならないのか 必要なケースと基準を解説

国民年金や厚生年金などの公的年金だけで生活している方も、数多くいらっしゃると思います。 これから会社で定年を迎え、その後は公的年金だけで生活していこうと考えている方もいらっしゃるらでしょう。 国民年金や厚生年金などの公的

年金を受給する前に亡くなってしまった場合、遺族が受給できる年金について

日本に居住している20歳以上60歳未満のすべての方は、国民年金に加入しなければなりません。 国民年金の被保険者の中で、自営業者、学生、無職の方などの「第1号被保険者」 は、自分で国民年金保険料を納付する必要があります。

国民年金の納付期間が「5年延長される」と起こりうる問題2つ 負担増となる人とその対策も解説

公的年金(国民年金、厚生年金保険)の一種として、国民年金から65歳になると支給される老齢基礎年金があります。 この老齢基礎年金を受給するためには、 公的年金の保険料を納付した期間、 国民年金の保険料の納付を免除(納付猶予

国民年金の「保険料免除制度」と「保険料納付猶予制度」との違いについて

国民年金は、日本に居住している20歳以上60歳未満のすべての方が加入しなければならない日本の公的年金制度です。 その中でも自営業者、学生、無職の方などの「第1号被保険者」 は、自分で国民年金保険料を支払う必要があります。

【iDeCoの法改正】65歳まで加入して老後資金を増やそう!新しい加入要件とメリットを解説

iDeCoの法律が改正されたことにより、2022年5月より65歳までの加入が可能となりました。 今までの制度だと、50代の方は60歳までの加入期間が短く、加入をあきらめていた方も多かったと思います。 公的年金不足を補う老

「月400円」国民年金保険料を増やすだけ 年金額を増やせる「付加年金」について

国民年金は、日本に居住している20歳以上60歳未満のすべての人が加入しなければなりません。 国民年金の被保険者の中でも、 自営業者、学生、無職の方などの「第1号被保険者」は、基本的に納付対象月の翌月末日の納付期限までに、

「国民年金5万円台維持へ、厚生年金で穴埋め」今後注視したいこと

9月28日付の日本経済新聞・朝刊にて 「国民年金「5万円台」維持へ 厚労省、厚生年金で穴埋め」 の記事が掲載されました。 「検討に入る」段階ですので確定ではありません。 詳細については内容が決まり次第、今後報道されるでし

労働時間や日数が変わらないのに、社会保険の扶養から外れる3つの要因

健康保険の被保険者になっている会社員などの、一定範囲の親族(後期高齢者医療の対象になる75歳以上は除く)のうち、原則として日本国内に住んでいる方は、所定の要件を満たせば健康保険の被扶養者になれます。 この健康保険の被扶養

うつ病を発症した場合に障害年金は受給できるのか?

日本の公的年金の中に、障害年金があります。 障害年金とは、疾病や負傷によって所定の障害認定基準に達した方が受給できる年金です。 このストレスの多い現代では、うつ病になってしまう方も数多くいます。 うつ病を発症した場合でも

【年金の保険料】何歳から何歳まで払わなければならないか?

日本の公的年金制度は、高齢者などを社会全体で支えるために、年金や一時金を給付しています。 また、日本の公的年金制度は、「国民皆保険」「社会保険方式」「世代間扶養」の三本柱で成り立っているのです。 国民皆保険により、日本に

若いうちからコツコツと 今からでもできる「介護資金」を増やす方法

家族の介護をしていると、介護にかかるお金に敏感になる方が多いのではないでしょうか。 または自分に介護が必要になった時の資金をどうするか不安になってくるのではないでしょうか。 そんな不安を少しでも軽くしていくために、介護資

老後の年金を少し増やす+αの付加年金 「2年で元取れ」の根拠と対象者、もらえるタイミング、注意点

国民年金制度には+アルファの「付加年金」という制度があります。 国民年金から支給される老齢基礎年金は40年間漏れなく保険料を納めた場合、65歳からもらえる額は年額で約78万円です。 月額に換算すると、6万5,000円です

マイナンバーカードの隠れたメリット 年金と雇用保険に便利な活用法を解説

マイナンバーカードの新規取得、健康保険証として利用するための申込み、公金受取口座の登録を行った方に、最大で2万円分のマイナポイントを付与するキャンペーンを、政府が実施しております。 キャンペーンは2022年6月30日から

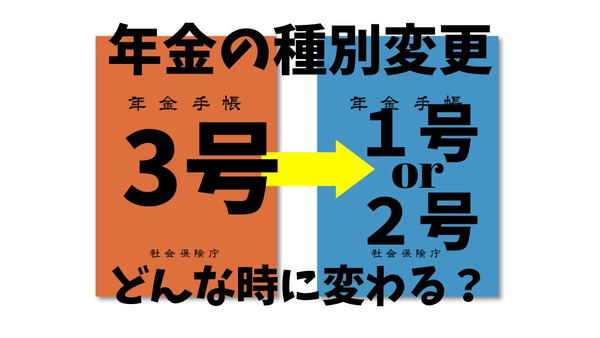

【国民年金】第3号から第1号被保険者や第2号被保険者に変わるのはどんなケースか

日本の公的年金の中に、日本に居住している20歳以上60歳未満のすべての人が加入しなければならない国民年金があります。 国民年金の被保険者の種類は、 ・ 自営業者、学生、無職の方などの「第1号被保険者」 ・ 会社員、公務員

「年金が思ったより少ない」につながる落とし穴とは

老後の年金は原則として65歳から亡くなるまでもらうことができるものです。 しかし、「ねんきん定期便」や年金相談などで年金見込み額を見て「思ったより少ない」と感じられる方も少なくありません。 そのように感じられた方は傾向と

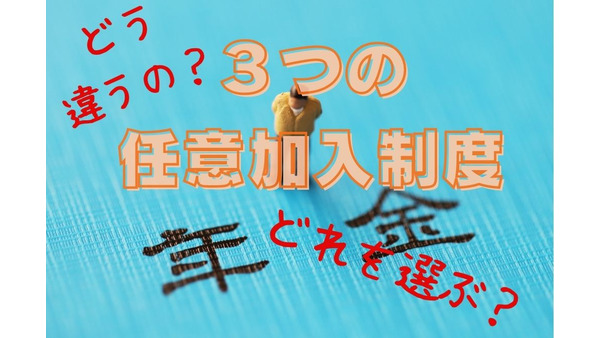

年金制度に存在する「3つの任意加入制度」とは?対象、特徴、違いを解説

年金制度は「強制的に加入せざるを得ない制度」と考えられていることが、少なくありません。 一般的には年齢等の要件に合致している場合、至極当然の話なのですが、自らの選択で(任意に)制度に加入するか否かを選択できる制度がありま

年収200万円以下で暮らすなら、社会保険に加入した方が良い3つの理由

2022年6月7日に宝島社から、「年収200万円で豊かに暮らす」というタイトルの本が発売されたそうです。 この本を読んだ方、または本の内容に興味のある方が、ツイッター内において、年収200万円で暮らせるか否かについての各

国民年金は所得保障と死亡保障が付いた、約10年で元が取れる終身年金

公的年金(国民年金、厚生年金保険など)の一種である国民年金の、保障を受けられる被保険者は、次のような3種類に分かれております。 【国民年金の第1号被保険者】 日本に住んでいる20歳以上60歳未満のうち、第2号被保険者や第

日本の公的年金である「国民年金」と「厚生年金」の違いについて

日本における社会保障制度の中に、公的年金制度があります。 日本の公的年金制度とは、老齢、障害、死亡に対して年金や一時金を給付する制度であり、国民年金と厚生年金の2種類があります。 今回は、日本の公的年金である国民年金と厚

国民年金の保険料納付方法3つと、最もお得になるパターンを紹介

フリーランサーなどが加入する年金制度に国民年金があります。 年金制度である以上、保険料の納付が必要ですが、国民年金には3つの保険料納付方法があるのはご存じでしょうか。 また、3つの納付方法の中にはお得な納付方法もあります

【国民年金の被保険者】種別ごとの違いと対象者、保険料支払方法、変更手続きについて

日本の公的年金制度の中に、日本に居住している20歳以上60歳未満のすべての方が加入しなければならない国民年金制度があります。 国民年金の被保険者には、第1号被保険者、第2号被保険者、第3号被保険者の3種類の種別があります

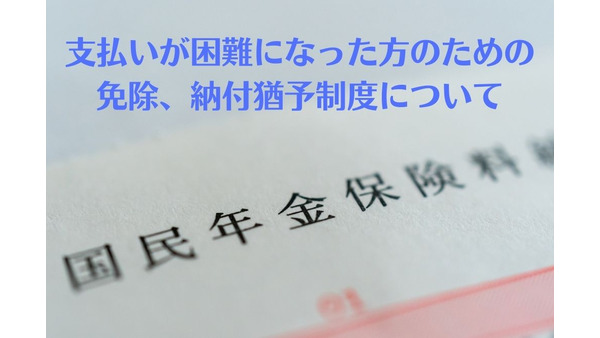

収入の減少などで「国民年金保険料の支払い」が困難になった方のための免除、納付猶予制度について

自営業の方などの国民年金の第1号被保険者は、毎月の国民年金保険料を納める必要があります。 しかし、所得が少ないなど国民年金の保険料の支払いが難しくなる場合もあります。 そのような場合には、国民年金保険料を未納にせずに、「

年金を「繰上げ受給」したい方が、60歳までにやった方が良い5つのこと

国民年金から支給される老齢基礎年金、厚生年金保険から支給される老齢厚生年金などの、いわゆる老齢年金を受給できるのは、原則として65歳からになります。 繰上げ受給の制度を利用すると最大で60歳まで、受給開始を

2022年は第3号被保険者の縮小に向けた、4回目の年金改正が実施される

国民年金の被保険者の種別は、ねんきん定期便などを見ると分かるように、次のような3種類があります。 【第1号被保険者】 日本国内に住所を有する20歳以上60歳未満のうち、第2号や第3号になる要件を満たさない方(例えば自

老齢年金の受給資格期間が「足りない場合」にとるべき対応

日本に住んでいる20歳から60歳未満のすべての方は、国民年金に加入する必要があります。 また、国民年金に加入している40年間は、国民年金保険料を納めなければなりません。 この国民年金保険料の未納期間があって、老齢基礎年金

【国民年金、iDeCo、個人年金】所得控除のできる・できない 3つの場面で違いを解説

会社員(正社員、非正規雇用者)に対して、課税される所得税を計算する際は、次のように給与収入の合計から、概算の必要経費である「給与所得控除額」を控除し、給与所得を算出します。 (A)1~12月の給与収入の合計 –

【60歳以降】国民年金の任意加入より、厚生年金の方が「コスパが良いケース」 計算式で解説

原則65歳になってから、国民年金から支給される老齢基礎年金を受給するには、この受給資格期間を満たす必要があります。 また老齢基礎年金の受給資格期間を満たすには、公的年金(国民年金、厚生年金保険)の保険料を納付した期間や、

【相続対策】「iDeCo」と「国民年金」の死亡一時金 共通点、相違点、活用法

多くの税制優遇を受けながら、公的年金の上乗せを準備できる制度のひとつとして、iDeCo(個人型の確定拠出年金)があります。 iDeCoの年金資産(拠出した掛金とその運用益)は、60歳以降になると「老齢給付金」として受給で

老齢基礎年金を満額受給するための、国民年金の任意加入制度について

日本の公的年金制度の一つに、日本に居住している20歳から60歳未満のすべての人に加入義務がある国民年金という制度があります。 国民年金の加入者は、20歳から60歳までの40年間国民年金保険料を支払わなければなりません。