目次

高齢者世帯の家計収支は、収入20万円に対して支出25万円で、毎月5万円の赤字

総務省統計局のデータによると、高齢者無職世帯(世帯主の平均年齢72.3歳)の1か月間の平均実収入は20万162円でした。

平均実支出は25万7,230円で、毎月5万円程度、年間で60~70万円の赤字が発生していることになります。

退職金や在職中の蓄えを少しづつ切り崩しながら生活している様子が伺えます。

一方、要介護認定者数の数は2017年に641万人に達しました。

公的介護保険制度が開始した2000年の要介護認定者数は218万人でしたので、この20年でおよそ3倍に膨れ上がっている計算になります。

平均寿命が延び「人生100年時代」となりましたが、介護が必要になってからも、長い期間生きつづける時代になったと言えます。

1. 介護にはいくらかかるの?

生命保険文化センターの平成27年度調査によると、実際に介護を経験した人が一時費用にかけた金額は平均80万円、月々にかかった費用は1か月あたり7.9万円で、この状態が59.1ヵ月続くというデータでした。(最も多いのは15万円以上、次が1万~2万5千円未満)

(月額費用分布) 平均7.9万円

7.9万円×59.1ヵ月+80万円=546万8,900円

介護にかかる費用は、状態によって異なり、また必要なサービスも変わってきます。

ケアマネージャーとともにケアプランを考え、通所や訪問、施設サービスの中から最適なものを選んでゆきます。

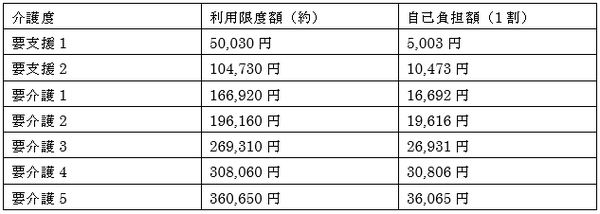

参考までに介護度別の利用限度額と自己負担額は以下の通りとなります。

介護度が上がるにつれ、介護保険のサービスを利用できる限度額は大きくなりますが、その分、自己負担額も大きくなってきます。

目安として、在宅で介護を行う場合は、要介護1でサービスを限度額まで使った時には、自己負担額は約1万7千円、要介護2でおよそ2万円となります。

しかし、その他にもまたおむつや介護用品、また通院にかかる費用など、今までになかった出費も加わることになります。

毎月5万円の赤字に、介護費用が加わり、また医療費の負担も大きくなるなど、考える分だけ心配な要素が増えてきます。

2. 「いくらかかるか」だけではなく「いくらかけられるか」を考える

親の介護に関するお金を考える際には「いくらかかるか」だけでなく、「いくらかけられるか」を考えることも大切です。

人生100年時代といいましたが、100歳まで生活する際に今の収入と支出で本当に大丈夫なのか、切り崩していく資産は十分に備えているのかを考え、その範囲で利用するサービスを考えなければなりません。

ただ、親にお金の話を切り出すのがなかなか難しく、「自分のことは自分でする」とはぐらかされてしまうケースや、なかには怒り出してしまうという話も耳にします。

一番心配なところですが、反対に一番デリケートな部分かもしれません。

根掘り葉掘り聞く必要はありませんし、一回で決着をつける必要もありません。

不安に思っている点を少しでも軽減できれば合格ということではないでしょうか。

例えば、医療費控除や年金収入の確定申告の手伝いや、保険の満期や配当金の通知などのタイミングで少しづつ会話をしながら、親の収入や保険の加入状況を確認し、お金に関する会話の機会を増やしていきたいところです。

おおよそでも財産の規模が把握できたら、それを余命の年数から逆算すると「いくらかけられるか」を考えることができます。

そのうえで公的保険サービスを上手に活用し、自宅か施設かなどのプランを組み立ててゆきましょう。(執筆者:相川 隆)