私たち日本人は「国民皆保険制度」によって、生まれてすぐに健康保険制度に加入します。

それによって、病気やケガなどで医療費が発生した場合には3割の負担で診療を受診でき、各種手当金をもらえます。

しかし、日本の健康保険制度には「国民健康保険」と「健康保険」という2つの制度があり、これらの違いが分わかりにくいという方も多いかもしれません。

そこで今回は、「国民健康保険」と「健康保険」の違いについて徹底的に解説していきたいと思います。

目次

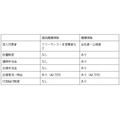

「国民健康保険」と「健康保険」の違い

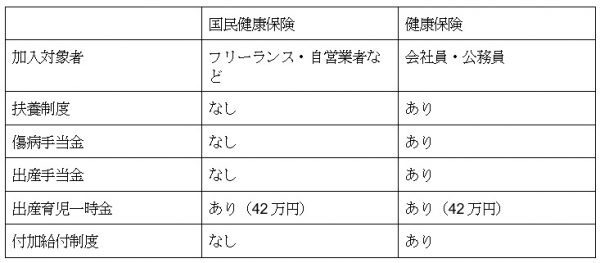

「国民健康保険」と「健康保険」の違いについて、簡単な一覧表があるのでご覧ください。

それでは、「国民健康保険」と「健康保険」の違いについて以降で詳しく説明していきます。

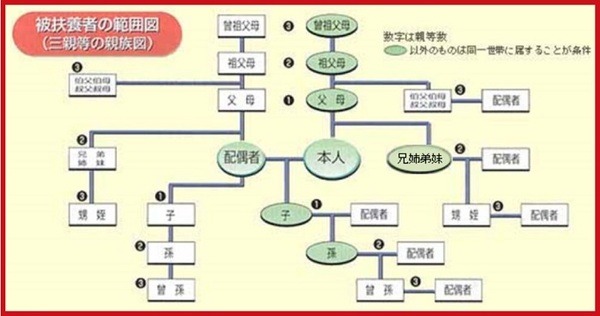

「国民健康保険」には「扶養」という概念はない

たとえば、旦那さんが「国民健康保険」、奥さんが「健康保険」に加入している場合には生まれてきた子どもをどちらの扶養に入れたほうがお得なのだろうかと考えている人もいらっしゃるかもしれません。

しかし、子どもを扶養に入れるのであれば「健康保険」に加入している奥さんのほうに入れるしかありません。

なお、この場合には、奥さんのほうの「健康保険」に子どもを扶養につければ、保険料はそのままで加入し続けられます。

ただし、「健康保険」の扶養は誰でもができるわけではなく、次のような条件があります。

「健康保険」の扶養の条件

(1) 直系尊属、配偶者、子、孫、兄弟姉妹など

(2) 被保険者と同一の世帯で主として被保険者の収入によって生計を維持されている3親等以内の親族

(3) 年間収入130万円未満(60歳以上または障害厚生年金受給者は180万円未満)

→ 同居の場合は被保険者の半分未満の収入

→ 別居の場合は被保険者の仕送り額未満

※加入する健康保険組合によって異なります。

ただし、旦那さんに比べて奥さんのほうが収入が少ない場合には、健康保険組合側から

と言われる場合があることに注意しましょう。

「健康保険」には「傷病手当金」と「出産手当金」がある

「健康保険」には「傷病手当金」と「出産手当金」の制度がありますが、「国民健康保険」にはこのような制度はありません。

「傷病手当金」は、会社員の方が業務外の理由で4日以上仕事に就けない場合に支給される手当金です。

一方「出産手当金」は、出産のために会社を休み、出産日以前42日から出産の翌日以降56日目までの範囲で支給されます。

支給額は傷病手当金と同じ、1日あたりの日給の2/3です。

ということを理解しておきましょう。

「健康保険」には「付加給付制度」がある

「付加給付制度」とは、1か月間の医療費の自己負担額を決めておき、限度額を超えた費用を払戻す健康保険独自の制度のことです。

「国民健康保険」にも「健康保険」同様に「高額療養費制度」による医療費が払い戻される制度がありますが、「付加給付制度」はこれに上乗せして給付してくれます。

つまり「付加給付制度」を活用すれば、

ということです。

ここで言う自己負担限度額は加入する健康保険組合により金額が異なります。

詳しく知りたい方は、加入されている健康保険組合に確認してみましょう。

「国民健康保険」に変わったら民間の保険で補う

「国民健康保険」と「健康保険」はどちらも「健康保険」と言われ、仕組みが同じであると理解される方も多いようです。

しかし、ここで説明させていただいたとおり、「健康保険」にはあって「国民健康保険」にはない制度がいくつかあります。

たとえば会社員からフリーランスになる場合には、「健康保険」から「国民健康保険」に変わるため、今までと保障内容が大きく変わります。

そのため民間の医療保険などに加入して、万が一に備えるようにしていきましょう。(執筆者:福森 俊希)