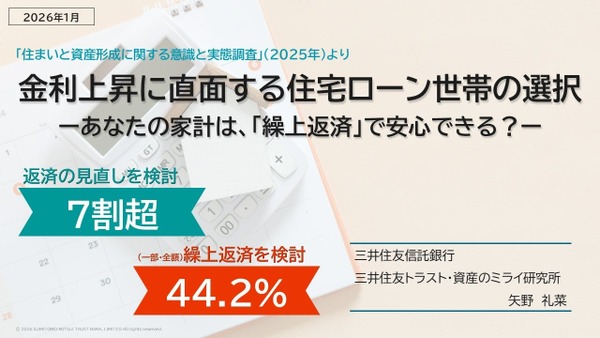

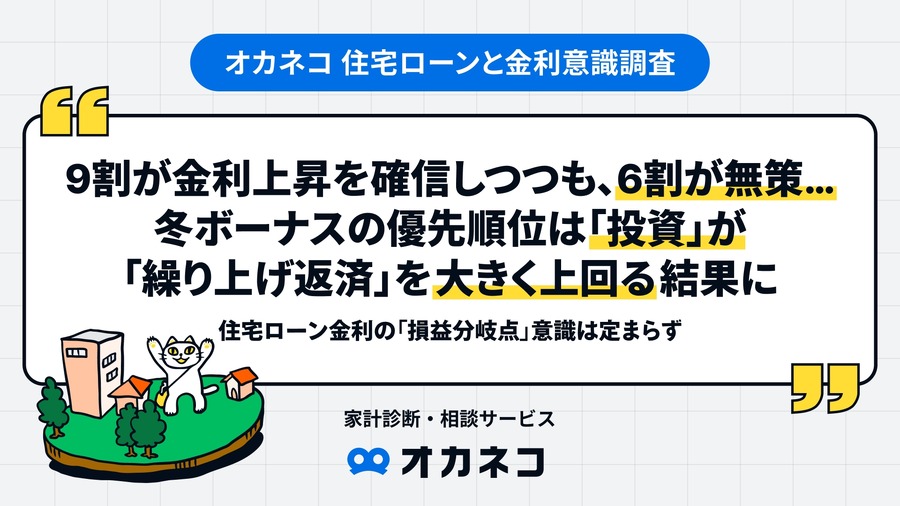

400F(フォーハンドレッド・エフ)は、家計診断・相談サービス『オカネコ』の住宅ローン契約者113人を対象に「オカネコ 住宅ローンと金利意識調査」を実施しました。

日本銀行の金融政策転換で住宅ローン金利が上昇局面に入るなか、余剰資金をNISAなどの投資に回すか、繰り上げ返済を優先するかの意識と行動を検証しています。

金利認識は高いが行動は停滞

今後2年以内に変動金利が上昇すると予想する人は90.3%(緩やかに66.4%、大幅に23.9%)となり、高いリスク認識が示されました。

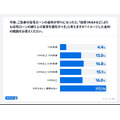

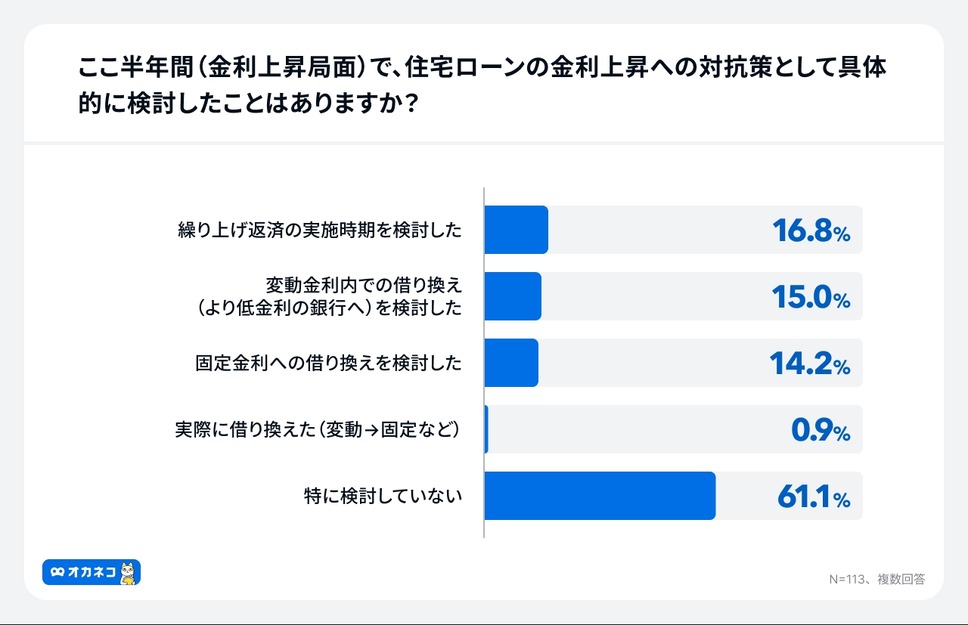

一方、ここ半年で金利上昇への対抗策を「特に検討していない」は61.1%でした。

検討済みの行動は「繰り上げ返済の実施時期の検討」16.8%、「変動金利内の借り換え」15.0%、「固定金利への借り換え」14.2%が続いています。

定説と実行のギャップ、ボーナスは投資が優勢

「低金利期は投資、金利上昇時は繰り上げ返済」という定説に「大いに共感」18.6%、「やや共感」51.3%で計約70%が賛同しました。

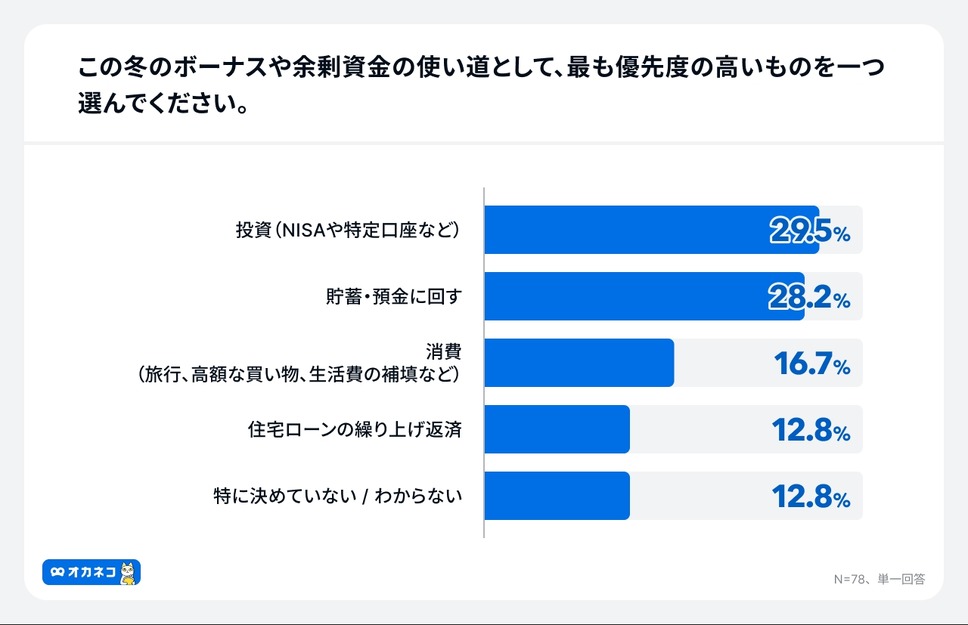

しかし冬のボーナスや余剰資金の最優先使途は「投資(NISAや特定口座など)」が29.5%で最多となっています。

「貯蓄・預金」28.2%が続き、「住宅ローンの繰り上げ返済」を最優先としたのは12.8%にとどまりました。

返済優先の基準は不明瞭、選好は期間短縮型

投資より繰り上げ返済を優先すべき金利の損益分岐点は「わからない/基準はない」が32.7%で最多でした。

具体的な目安では「1.5%以上2.0%未満」が16.8%で最も多いですが、「1.0%台から3.0%以上」まで回答は分散しています。

繰り上げ返済の方式は総利息の削減効果が大きい「期間短縮型」60.2%が主流で、「返済額軽減型」は19.4%となっています。

住宅ローン控除期間終了後に優先度が上がるとしたのは41.6%でした。

調査概要

調査はWEBアンケートで、期間は2025年12月12日(金)~2025年12月14日(日)です。

回答者は変動金利利用者63.7%を含む全国のユーザーで、年齢は30代以下22.1%、40代31.9%、50代27.4%、60代以上18.6%となっています。

世帯年収は400万円未満7.1%から1,200万円以上16.8%まで幅広く分布しました。

出典:「オカネコ 住宅ローンと金利意識調査」