年末が近づいてきました。

国民民主党が年収103万円の壁の見直しを進めており、税制上の年収の壁には100万円、103万円、150万円、201万円が存在します。これらの壁を理解することで、税金や社会保険料の影響を把握できます。

高所得者の年金停止提言で、国民年金納付期間5年延長の可能性が浮上。連合は第3号被保険者の廃止も求め、高所得者の支給停止により財政的余裕が増すと展望。

相続税は相続財産に課され、不動産に替えることで評価額を下げることが可能です。特に「小規模宅地等の特例」により、最大80%減額できますが、リスクもあるため注意が必要です。

パシフィコ横浜で開催された「ふるさとチョイス大感謝祭」。11月9日と10日の2日間で、延べ1万5000人が来場する全国最大級のふるさと納税イベントです。

ボーナスは年金に影響を与え、2003年から年金額に反映される。社会保険未加入者のボーナスは年金に影響せず、支払い時に保険料がかかる。育児休業中のボーナスは条件により保険料が免除されるが、介護休業中は免除がない。

主婦(主夫)がパートや副業をしている場合、年収が103万円を超えると確定申告が必要になることがある。年末調整の有無や副業収入の金額に応じて申告の要否が変わる。

国民民主党が基礎控除を103万円から178万円に引き上げると、所得税の減税、扶養者の労働時間増加、労働者不足の解消が期待される。これにより多くの人々が節税恩恵を受ける可能性がある。

72歳の元サラリーマンは、2ヶ月で19万円の年金収入と年間60万円の投資収入を得ているが、現行の年金制度では生活が困難と述べている。

亡くなった夫の貯金証書が分割後に出てきました

物価高騰の影響で家計が厳しい中、年末調整での所得控除の申請が重要です。控除項目を理解し、還付を受けるための準備を整えましょう。

年末までに講じるべき所得税対策として、社会保険料控除や譲渡所得税の見込み損失の確定、医療費控除の計算方法を解説しています。特に、支払い年に基づく控除の重要性が強調されています。

筆者の楽天ポイントをはじめとする5大ポイントでの2023年の獲得数はおよそ38万ポイントですが、ふるさと納税でもポイ活を意識しています。

年末調整は所得税を正確に納付するための手続きで、控除を申告することで税負担を軽減できます。対象者は通常、扶養控除申告書を提出する勤務者で、年末調整をしないと確定申告が必要になる場合があります。

年末調整の申請が近づき、必要書類や令和6年の変更点を確認しましょう。定額減税が導入され、簡素化された申告が可能に。今年の内容を把握し、適正に申請を行いましょう。

ふるさと納税のワンストップ特例制度は、確定申告なしで控除が受けられるが、節税効果が翌年の住民税からの控除となり、所得税の還付は受けられない。申請期限は翌年1月10日。

遺族厚生年金の見直し案が2024年7月に示され、子のない配偶者の受給期限を男女共に段階的に引き上げる内容。これにより、受給額が減少する可能性があるため注意が必要。

ふるさと納税サイト・さとふるは10周年記念で「超さとふる祭」を開催中。最大34%還元の3つの特典があり、期限は2024年10月31日。エントリーや寄付方法に注意が必要。

e-Taxは確定申告を簡易化し、令和6年分からスマホ対応や電子証明書機能を強化します。初めて利用する人は事前に操作を試みるとミスが減ります。

2024年12月2日、健康保険証が廃止され、マイナ保険証に一本化されるが、利用者は限定的。実質的廃止日は医療保険の種類によるため混乱の可能性がある。退職時の健康保険証の取り扱いにも注意が必要。

年金制度では65歳が重要で、手続きが必要です。厚生年金の被保険者移行や扶養の要件も影響します。早期退職後の納付や請求手続きを忘れずに行うことが大切です。任意加入制度も利用可能です。

会社員や年金受給者が節税する際、所得控除は重要だが、効果が薄いものも多い。適用税率や条件によって節税効果は異なり、無駄な支出を避けることが重要。

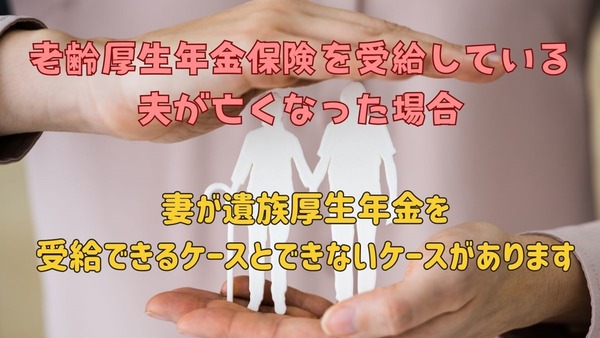

老齢厚生年金を受給している夫が亡くなった場合、妻は遺族厚生年金を受給できる要件があり、受給の可否は妻の年金状況に依存する。具体的なケース別に受給可否が異なる。

年末調整は税金の精算手続きで、会社員は通常これを通じて過不足を解消します。しかし、退職者や個人事業主は確定申告が必要。特に、初年度の住宅ローン控除は確定申告必須。副収入がある場合は申告の要否を確認することが重要です。

へそくりは一般に女性が多く貯め、贈与税や相続税の対象になることがあります。年間110万円までの贈与は非課税ですが、超えると申告が必要です。相続時にはへそくりも考慮されます。

年金の繰上げ受給は、減額率が低下したため有利とされる。特に男性は平均寿命から考えても繰上げが適しており、日本人の損失回避の傾向からも早期受給が推奨される。

相続不動産を売却すると譲渡所得税が課税され、所有期間に応じて税率が異なる。確定申告は売却年の翌年に行い、手続きを忘れると罰金が発生することもある。扶養に入っている人は注意が必要。

標準報酬月額は厚生年金と健康保険における報酬基準で、年に一度見直される。国民年金には存在せず、変更があった場合は月額改定が行われる。

d払いとふるさとチョイスのキャンペーンで、10月21日まで最大59.5%還元。特典を組み合わせて、高還元率を得るチャンスがある。エントリー等の条件確認が必要。

税務署では所得税や相続税の相談が可能だが、地方税は対象外。相談方法は電話と面接で、個別相談は予約が必要。確定申告期間は混雑し、相談会場も設けられる。予約は早めに行うべき。

年金を75歳まで繰り下げると84%増額されるが、在職老齢年金制度の影響で支給停止になることがある。繰り下げは66歳以降に可能で、損益分岐点の確認が重要。受給権取得後は自動的に繰り下げ扱い。

養子縁組は相続対策として有効だが、複雑な関係を生む可能性がある。特に再婚者の連れ子や孫を養子にすると、他の相続人との衝突が生じることがある。

年金の受給開始時期は個人の生活設計や健康状態により異なる。平均余命、健康寿命、加給年金、在職老齢年金などを考慮し、自分に合った判断をすることが必要である。

自民党の総裁選で石破茂氏が選出され、年金支給開始年齢80歳や年金積立金の運用が注目されている。繰下げ受給の上限年齢引き上げが可能性があり、金融所得課税強化が年金積立金に影響する可能性がある。

国民年金未加入でも、20歳前に初診日がある場合、障害基礎年金が受給可能。障害認定日以降に20歳到達し、障害等級1級または2級が条件。

公売制度は、税務署などが差押財産を売却する仕組みで、安価に購入できる可能性あり。返品や品質保証がないため注意が必要で、参加者は出品物の状態確認が推奨される。