社会保険の保険料が9月から「上がる人、変わらない人、下がる人」の違い

会社員などが加入する社会保険には、公的医療保険に分類される健康保険と、公的年金に分類される厚生年金保険があります。 両者の大きな違いとしては、厚生年金保険に加入する年齢の上限は70歳なのに対して、健康保険に加入する年齢の

健康保険の保険料の引き上げは、10月より4月の方が問題だと考える理由

日本は国民皆保険(すべての国民が何らかの公的な医療保険に加入している状態)を、1961年から続けています。 例えば自営業者、フリーランス、農林漁業者、無職者などは、市区町村と都道府県が運営を行っている国民健康保険に、加入

医療費割引やマイナポイントだけじゃない 「健康保険証」の知られざる割引・お得を紹介

誰でも安く医療を受けられる「国民皆保険」は、日本が誇る優秀な制度です。 健康保険の主なメリットは、安く医療を受けられることや、「マイナ保険証」でポイント還元を受けられることが、真っ先に思い浮かびますよね。 しかし、健康保

マイナ保険証の弱点で困った時には「マイナポータル」を活用してみよう

現在の日本は国民皆保険になっているため、すべての国民が何らかの公的医療保険に加入しているのです。 例えば中小企業に勤務している会社員と、その扶養家族になっている方は、全国健康保険協会が運営している協会けんぽに、加入してい

勤務先の健康保険組合が解散予備軍なら「マイナンバーカード」を取得しよう

事業主や従業員の意思にかかわらず、次のような事業所については、社会保険(健康保険、厚生年金保険)に加入する必要があります。 ・ 常時従業員を使用する、国、地方公共団体、法人(株式会社、合同会社など)の事業所 ・ 常時5人

退職後に加入する健康保険の「選択肢は3つ」 決める際には「退職理由」も考慮する

現在の日本は、すべての国民が何らかの公的医療保険に加入する「国民皆保険」制度です。 また、原則75歳になって「後期高齢者医療制度」に加入するまでは、どの公的医療保険(健康保険)に加入するのかという選択肢が多少はあります。

【公的医療保険】保険料・保険料率・扶養・給付金などの仕組みを知って、節約に役立てる

日本ではケガや病気の治療による金銭的負担に備えるため、全国民が何らかの公的医療保険に加入しています。 公的医療保険には大別すると 1. サラリーマンなどが加入する「2つの健康保険」 2. 個人事業主などが加入する「国民健

なぜ医療費が増えているのに「協会けんぽ」は9年連続で黒字なのか? その理由をお話しします。

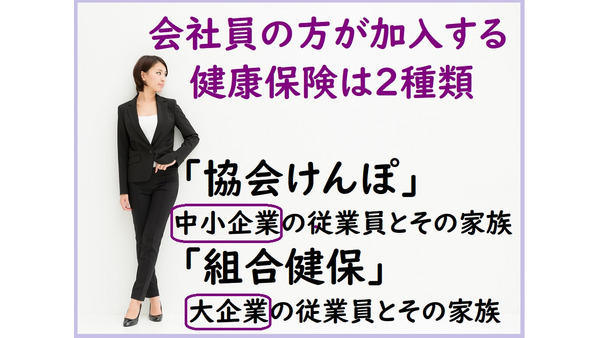

会社員の方が加入する健康保険は、各都道府県に支部がある全国健康保険協会が運営する「協会けんぽ」と、企業などが設立した健康保険組合が運営する「組合健保」の、2種類に分かれております。 前者には中小企業の従業員とその扶養家族

会社に勤める従業員などが加入する健康保険の「保険料」についてわかりやすく解説

日本では国民皆保険制度の基に国民全員が、公的医療保険に加入しなければなりません。 公的医療保険は、健康保険などの被用者保険とそれ以外の国民健康保険の2種類に分かれます。 被用者保険とは非雇用者が加入する保険で、国民健康保

入社や退職で「保険証」をまだ受け取ってない、返却しちゃった…手元にない時に「医療機関」を利用する場合の対処法

会社員が加入する健康保険は、 ・各都道府県にある全国健康保険協会が運営する「協会けんぽ」 ・企業が単独または共同で設立した健康保険組合が運営する「組合健保」 の2種類があります。 一般的に前者の協会けんぽには、中小企業の

【退職後の健康保険】4つの選択肢から何を選べばいい? 保険料、保険給付、保健事業という点から比較検討してみます。

会社員の方が加入する健康保険は、健康保険組合が運営している「組合健保」と、全国健康保険協会が運営している「協会けんぽ」の、2種類に分かれております。 前者には大企業の従業員とその被扶養者が、後者には中小企業の従業員とその

【会社員の健康保険】「組合健保」は解散後に移行するが、企業年金や退職一時金の有無は会社によって違うので要注意

会社員の方が加入する健康保険は、各都道府県にある全国健康保険協会が運営する「協会けんぽ」と、企業などが設立した健康保険組合が運営する「組合健保」の、2種類があります。 前者には中小企業の従業員とその家族が、後者には大企業

「高額療養費」の払い戻しは概ね3か月以上かかる 医療費が高額になりそうなときは「限度額適用認定証」を活用しよう

医療機関等の窓口で医療費のお支払いが高額な負担となった場合は、「高額療養費制度」があります。 「高額療養費制度」は、後から申請いただくことにより自己負担限度額を超えた額が払い戻されます。 しかし、後から医療費が払い戻され

いざという時、どのくらい治療費の自己負担をするの? あなたの「高額療養費制度」における所得金額と区分を知っておこう

私ごとですが、昨年9月に左片側顔面痙攣で、根治術である微小血管減圧術という手術を受けました。入院は、事前検査を含めて、15日間。 2、3か月の生活費と民間の医療保険は、事前に準備していたものの、どれくらい治療費の負担があ

パートの壁が変わる! 配偶者控除の改正であなたの家の「世帯収入」はこうなる。

配偶者控除が改正されました 2017年3月、税制改正法が成立し、2018年から配偶者控除が改正されることになりました。 配偶者控除の見直しについて、様々な情報が入ってくるものの、「わが家にはどのような影響があるのか、いく

「なんでこんなに引かれるの?」 意外と知らない給与明細の疑問に回答

新人サラリーマンから、実際の銀行の振込み額が説明された月給と大きく違っていた、「こんなに引かれるの?」 と愕然とした、という話をよく聞きます。 そこで、今回は新人サラリーマンは勿論、ベテランサラリーマンでも意外と知らない

退職後の健康保険の選択肢と注意点

会社に勤務している間は、社会保険である健康保険はあまり意識しませんが、退職し、再就職しない場合は自分で判断し加入しなければ損をするかもしれません。 ちょっとした注意点等についてふれます。 退職後の健康保険への加入方法 通