実はこんなにある「還付金」 定番から、良くない意味の還付金まで紹介します。

「還付金」は妖しい響き? 「還付金」というと妖しい響きがありませんか? 世間では還付金詐欺などが警戒されているからです。地方銀行等では一定の高齢者(例えば70歳以上で3年以上ATMを使っていない等)に振り込みを制限する動

定年退職後のプラン(リタイアメントプランニング)考えたことありますか? 老後に必要なお金と、もらえるお金

リタイアメントプランニングをしなければ老後資金がいくら必要かわかりません 「リタイアメントプランニング」という言葉を聞いたことはありますか。 定年退職後のプランと聞けばイメージがわく人も多いのではないでしょうか。 定年退

教育資金の貯め方6つを比較して考えました。あなたはどれを選びますか?

貯め方は学資保険だけじゃない! 子どもが生まれてひと段落したら、考え始めるのが教育資金の準備。 特に大学は私立か公立か、はたまた文系か理系かでずいぶん差が生じるようですが、そんなことは赤ん坊を見ていても分かりません。 い

確定拠出年金制度に改正「自助努力をしないと、老後は大変になりますよ!」という恐怖のメッセージが。

はじめに 様々な企業が確定拠出年金を導入し、数年が経過しました。 皆さんもご自身の年金を自らが選定した金融商品で運用することに慣れてきた頃でしょうか。 以前は会社員の方々から、 商品ラインナップの中でどれを選べば? とい

iDeCoの掛金を拠出するのが負担になった場合は「3段階」の対処法があります

個人型の確定拠出年金もはじまりました 2017年1月1日から、国民年金の第3号被保険者となり、自分で保険料を納付する必要のない「専業主婦」、または「公務員」についても、個人型の確定拠出年金(以下では愛称に決まった「iDe

「個人型確定拠出年金」加入者の大部分は手続き忘れの「401k難民」 あまりにも知られていない「自動移換」の仕組みとデメリット

比較的規模の大きい企業に勤めている会社員の方々は、企業型確定拠出年金に加入していると思われるので関心が薄いかもしれない。 2017年1月から、現役世代の大多数が個人型確定拠出年金に加入できるようになった。 個人型確定拠出

iDeCoは本当に誰もがメリットを受けれるのか?

2017年1月より加入対象者が増えた確定拠出年金・iDeCo(イデコ)。税制的にとても優遇されており加入者も増加の一途をたどっているようです。 そんな確定拠出年金ですが、はたして誰もがメリットを受ける事ができるのでしょう

確定拠出年金等の落とし穴になるかも知れない凍結中の「特別法人税」

平成29年1月から加入対象者が拡大されて何かと話題の個人型確定拠出年金。 通称「iDeCo(イデコ)」ですが、3種(所得控除・運用益非課税・受取時の各控除)の税制メリットが強調されて、「加入しなきゃ損」とばかりに各メディ

老後資金準備の為に「iDeCo」を活用しよう 始める意義の大切さをジョギングに例えてお話します

老後資金準備の為のiDeCo活用を例え話に 日頃から運動不足を感じていたAさんは、近所の公園にジョギングコースがあるのを発見したので、思い切って走ってみようと思いました。 Aさんは友人のBさんに対して、この話をしたところ

【読者の質問に回答】iDeCo(個人型確定拠出年金)は、定年に近くてもメリットがあるの?

iDeCo(個人型確定拠出年金)について、マネーの達人、読者の方から質問をいただきました。 「iDeCo(個人型確定拠出年金)は、定年に近くてもメリットがあるのか。」 iDeCo(個人型確定拠出年金)に定年間近に入ったと

「源泉徴収有り特定口座」「NISA」を節税と社会保障に生かそう

個人型確定拠出年金の対象者拡大に伴い、「iDeCo」なる愛称がつき、国も普及に努めてメディアでの話題も増えています。 日本人がアレルギーを持つリスク投資にも関わらず話題が多いのは、年金を増やすための手段であり、節税にもな

iDeCo最大の弱点である管理費用、税優遇効果との損益分岐点は?

iDeCo最大の弱点 iDeCo(個人型確定拠出年金)のテレビコマーシャルも始まり、いよいよその知名度が高まることが期待されます。 しかし、最も敬遠されがちなのが、やはり口座管理費用です。昨今、証券口座でも管理費用がかか

【読者質問に回答】iDeCo(個人型確定拠出年金)のリスクを管理して、老後資金の安全を守るには?

マネーの達人、読者の方から 「1月から個人型確定拠出年金の申込みをしたが、老後の備えなのに投資であることに不安がある。具体的にリスク管理をどうすればいいか知りたい」 という質問が来ました。 iDeCo(個人型確定拠出年金

「個人型確定拠出年金」の3つのデメリット 利用するなら先のことも考えて

昨年秋に個人型確定拠出年金の加入対象者が拡大し、そして、「iDeCo(イデコ)」といった確定拠出年金の愛称も決まり今後の普及拡大も予想されますが、デメリットはないのでしょうか? 個人型確定拠出年金の3つのメリット(※)が

りそな銀行の新たな試み「FPデリバリーサービス」 実際に利用した方にインタビューしました。

りそな銀行の「FPデリバリーサービス (出張型相談サービス)」 ≪画像元:りそな銀行「FPデリバリーサービス (出張型相談サービス)」≫ みなさんは「FPデリバリーサービス」という名前をきいたことがありますか? りそな銀

【読者の質問に回答】 扶養内で働く主婦が、年金の受給額を増やす方法を教えてください

読者の質問 【確定拠出年金】 扶養内の私自身の年金の受給額を増やす方法が知りたいです。また主人での小規模企業共済等掛金控除の申告が可能かどうかも。(45歳既婚女性 子供2人) 私の回答 妻が拠出した個人型の確定拠出年金(

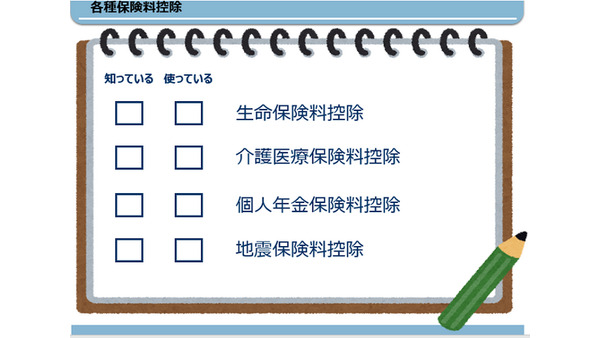

「税制優遇制度」使っていますか? 所得控除のメリットはどれくらいか計算してみた

いよいよ、確定申告がスタートしました。みなさんはもう済ませましたか? といっても、多くの人は「自分には関係ない」とスルーしてしまうことでしょう。会社員は年末調整で済んでしまいますから。 関係ないの一言で済ませず、確定申告

大変だった投資信託の積立投資の成績確認をポチポチッと簡単に見れるサイトが登場

「iDeCo」個人型確定拠出年金 今年に入り「iDeCo」個人型確定拠出年金が始まり、投資に興味を持ち始めた方も多いのではないでしょうか? 一般的に投資というと、一度に多くの資金を投入するイメージがあると思いますが、実は

「iDeCo(イデコ)ってなんか怪しい…」と思っていませんか? 制度の認知や利用がぜんぜん広まらない理由

「イデコ」の登場は金融の世界をざわつかせた 先ほど「いでこ」を変換したら「井出湖」と出てきてしまった石川です(苦笑) それはともかく、昨年からこのiDeCo(以下イデコ)のことは、我々ファイナンシャル・プランナー(以下F

「企業型確定拠出年金」「NISA」「iDeCo」などの制度をMAX活用して老後に備える 【会社員・公務員、自営業者編】

「あのとき始めておいて良かった」そう思える日が来るように… 貯蓄なんてほとんどないし、あってもお金は銀行に預けたまま…という方も多いかと思います。 「実際に自分が本当に困る」ような体験をしないと、人はなかなか行動しないも

iDeCo(個人型確定拠出年金)のリスクを軽減する商品選びのコツとは?

今年に入り筆者の元にも、iDeCoのご相談にいらっしゃる方が増えています。 主婦の方で相談内容が多いのは? ・ 今は掛け金を拠出していないのですが、このままでよいのか? それとも掛け金を出した方がよいのか? ・ 以前勤め

「企業型確定拠出年金」「NISA」「iDeCo」などの制度をMAX活用して老後に備える 【専業主婦(主夫)編】

貯蓄なんてほとんどないし、あってもお金は銀行に預けたまま…という方も多いかと思います。 「実際に自分が本当に困る」ような体験をしないと、人はなかなか行動しないものですが、そろそろ将来のために「殖やす」ことを真剣に考えない

2017年は「iDeCo」と「雇用保険」を制する者が、老後破産を制する!

2016年を振り返ってみると「給付減、負担増」の傾向 昨年の2016年を振り返ってみると、 ・ 公的年金(国民年金、厚生年金保険) ・ 公的医療保険(健康保険、国民健康保険、後期高齢者医療) ・ 公的介護保険の改正 が、

個人型確定拠出年金(iDeCo)への加入は1年待ったほうが良い2つの理由

2017年1月から個人型確定拠出年金の加入対象者が拡大されます。 配当金や売却益のみ非課税となるNISAと違い、個人型および企業型確定拠出年金は掛け金の全額所得控除、運用益の非課税、引き出し時は退職所得控除もしくは公的年

【2017年1月から対象者拡大】iDeCo(個人型確定拠出年金)が向いてるのはこんな人! メリット&デメリットも解説

最近よく聞く、iDeCoって何? 最近iDeCo という言葉を良く聞きませんか? iDeCoとは、掛け金(または保険料)を積み立て、本人が原則60歳から70歳までの間に運用結果に応じた年金資産を受け取る私的年金制度で個人