医療費控除・iDeCoほか…児童手当の受給で有利になる確定申告方法を紹介します

児童手当の支給基準が令和4年(2022年)10月支給分より変更される方針が示されており、最低でも児童1人あたり月5,000円もらえていた児童手当がもらえなくなる子育て世帯も出そうです。 【関連記事】:高所得者には児童手当

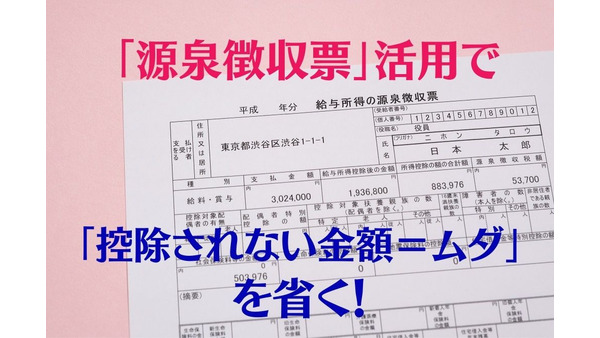

【源泉徴収票】活用で「控除されない金額=ムダ」を省く 「iDeCoの掛金」「国民年金の追納」金額はこうやって決める

年内最後の給与が支払われて年末調整が終了すると、その年の12月から翌年の1月頃に「給与所得者の源泉徴収票」という書類を勤務先から受け取ります。 これをじっくりと見てみると、1年間に納税した所得税の金額がわかるだけでなく、

資産形成で人気のiDeCo(イデコ) 加入時に気をつけておきたい大事なポイント

老後2,000万円問題が話題になり、個人で老後の資金形成をしていかないといけない時代が到来しております。 政府としてもさざまざな施策を打ち出しており、iDeCo(イデコ)もそのひとつです。 「老後の年金だけでは生活できな

【つみたてNISAのすすめ】税制優遇や「iDeCo」の制約について

20歳以上60歳未満の公的年金の加入者が、多くの税制優遇を受けながら老後資金の準備ができる、iDeCo(個人型の確定拠出年金)という制度があります。 iDeCoの税制優遇は次のように、 (1) 掛金を拠出した時 (2)

年金はいつからもらえるのか 「老齢年金」の種類・被保険者種別など「公的年金の基礎知識」をあらためて解説

年金をいつからもらえるのかは、皆さんの関心の高いところでしょう。 「公的年金」は、生年月日や性別によって受給できる年齢が変わってくるので、しっかりと押さえておく必要があります。 本記事では、年金の受給開始年齢や2階建て年

退職金と年金を同時に準備できる制度(iDeCoや確定拠出年金など)は、20年超の積立でお得が増える

アルバイトとして働いていた方が賞与の支払いを求め、また契約社員として働いていた方が退職金の支払いを求め、それぞれの元勤務先を訴えておりました。 同一の仕事をしている場合には、その雇用形態にかかわらず、同一水準の賃金を支払

iDeCoで老後資金を作ると、保育料や高校の授業料が安くなる 2つのケースで算出して説明します

今年も残すところあと1か月。年末調整の時期でもあります。 年末調整では、私的年金保険料や個人型確定拠出年金(iDeCo・イデコ)の掛け金などを会社に申請をする人も多いと思います。 イデコは、毎月一定金額を定期的に積み立て

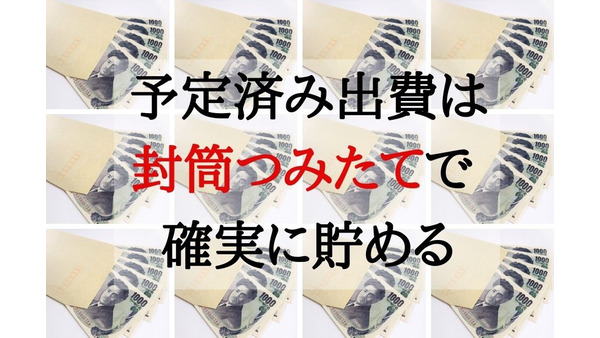

「予定済み出費」を簡単かつ確実に貯められる「封筒積立」 はじめ方とメリット・デメリットを解説

先日知り合いとの会話のなかで「保険を年払いにしている」と言うと、ずいぶんと驚かれました。 「年払いなんて、お金がなくてできない」 というのです。 確かに合計支払額は年払いのほうが安くなるものの、払い込みの時に多額の現金が

ベストセラー「バビロン大富豪の教え」に学ぶ 「お金に愛される7つの習慣」とポイント

中田敦彦さんの「中田敦彦のYouTube大学」でも取り上げられた「バビロン大富豪の教え」(原著:ジョージ・S・クレイソン / 漫画:坂野旭 / 企画・脚本:大橋弘祐 / 出版:文響社)という本があります。 原書は、約10

【資産形成】20年で500万円以上の差 「積立型保険」VS「掛け捨て保険+投資信託」を具体例で解説

FP個別相談のテーマでとても多いのが「保険の見直し」と「資産運用の方法」です。 米ドル建ての終身保険、養老保険、個人年金保険を資産形成の手段としてきた方の多くが、近年は「つみたてNISA」や「iDeCo」といった投資で資

【確定拠出年金】受取時の税金について 退職金もある場合の有利な選択方法

確定拠出年金を60歳以降に受け取る時には「一時金で受取るか」「年金(分割)形式で受取るか」により税金の計算方法が異なります。 一時金で受け取る方が課税される税金が少なくなるパターンが多いです。 確定拠出年金以外に退職金が

子どもの「大学進学」資金目安は300万 具体的な数字で解説

「子どもの教育費が心配」 そう考えて、ネットなどでいろいろな制度を調べるものの、難しくて挫折してしまう、そんな方も多いです。 今回の記事では 「子どもを大学まで進学させたい。実際資金はいくら必要なのか」 を具体的な数字で

年末年始に「つみたてNISA」「iDeCo」など長期積立投資の見直し 最低限の「4つのチェックポイント」

近年では「つみたてNISA」や「iDeCo」など、長期積立投資を前提とした制度が整備されてきました。 老後資金の準備のためにここ1、2年の間につみたて投資を始めたという方も多いのではないでしょうか。 つみたて投資の基本は

【年金法改正】で「iDeCo」の加入可能年齢延長 対象者と国民年金の任意加入制度を確認

年金制度の機能強化のための国民年金法等の一部を法改正の中に「確定拠出年金の加入可能年齢の見直し」が設けられています。 「企業型確定拠出年金」は、厚生年金被保険者のうち65歳未満から70歳未満へと移行 「個人型確定拠出年金

運用中の「iDeCo」は放置しすぎない メンテナンスの時期やポイントを解説

人生100年時代と言われる現代において、より豊かな老後を送るための資産形成術としてニーズが高まりつつあるのがiDeCoです。 加入者数も取り扱いが始まった平成14年から着々と増えており、現在165.8万人(令和2年7月時

【先取り貯金】30代前半までに4000万達成 初級・中級・上級まで収入比率や方法を3段階で解説

お金は「余ったらためよう!」と思っていても、なかなかたまらないものです。 確実にためたいのであれば、あらかじめ貯金分を取り分けておく「先取り貯金」がおすすめです。 30代前半で4,000万円をためたわが家でも、そのほとん

【iDeCo】2022年の年金制度の法改正 運用方法を解説、夫婦それぞれで活用する2つの利点

近時は年金制度に関する制度改正が盛んに実施されています。 それは公的年金だけでなく私的年金制度も同様です。 それに加えて今回は、また違った観点でのiDeCoの利用方法について記載してみたいと思います。 【関連記事】:年金

【老後資金】3つの収入源(貯金、iDeCo、年金)を1番効率よく受け取れる方法

年金2,000万円問題がクローズアップされ、老後の不安は大きくなってきています。 その対策には、大きく分けて3つあり、1つは給与や節約などで増やす「貯金」で2つ目が資産運用として注目されている「iDeCo(個人型確定拠出

超低金利だから「変額保険」を選択 加入前に確認しておきたい3つのこと

死亡保険は、死亡または高度障害に該当した時に保険金が支払われるシンプルな保険です。 また、一定期間のみを保障する定期保険(掛け捨て)、一生涯を保障する終身保険(貯蓄性有り)の2種類があります。 さらに、解約返戻金の変動の

【老後資金】企業年金がなくても大丈夫 「iDeCo」を活用して効率よく貯蓄しよう

世界でも有数の長寿国である日本では、公的年金だけでは安心して暮らすのに老後資金が不足するという現実があります。 老後資金については年金+αが必要となりますが、老後資金を貯めるために一体どのような方法が良いのでしょうか。

【老後資金を減らさない】加入資格が拡大するiDeCoは活用価値大 リスク許容度や年齢で分散割合を決めよ

販売預託商法を悪用した、ジャパンライフによる巨額詐欺事件が、世間を騒がせております。 高齢者を中心に約1万人から、総額で約2,100億円を集めていたという話なので、全容が解明されるまでには、かなりの期間がかかると思います

4割超が非稼働の「つみたてNISA」 金融商品の選び方がわかれば稼働率が上がる

株式や投資信託の売却益、または配当金(分配金)には、所得税、住民税、復興特別所得税(2037年12月まで)を合わせて、原則として20.315%の税金がかかります。 しかし2014年1月から始まった「一般NISA」を通じて

【節税方法のメリット・デメリット】iDeCo・生命保険料控除・ふるさと納税について

節税の選択肢として、iDeCoや生命保険料控除、ふるさと納税などを検討する人もいるでしょう。 所得税の計算では、収入から基礎控除や社会保険料控除など生活する上での経費を差し引いた後の金額で所得税の計算を行います。 この「

【パート妻が年金を増やす】「個人年金保険」vs「iDeCo」メリット・デメリットと「受取金額」

夫の扶養の範囲内で働いている人のなかには、老後の生活資金が不安になる人もいるのではないでしょうか。 被扶養者である第3号被保険者が将来にもらえる年金は、扶養を外れて厚生年金ありで働いている人より少なくなります。 銀行預金

つみたて投資に向いている人、向いていない人。リーマンショックから5年後、明暗を分けた2人の実例

積み立てNISAやiDeCoで取り扱われる投資信託は本来、長期保有するための商品です。 さらに、こうした制度は毎月一定額を買い足し続ける事によって、買い付け価格をばらけさせて、価格の変動リスクを抑える働きをします。 これ

【確定拠出年金】加入者は退職時の手続きに注意 「自動移換」のデメリット

確定拠出年金(以下、DC拠出年金)は、企業年金制度の1つとして定着をしてきたように思います。 一方で「運用商品を選んだ記憶がない」と答える従業員がいるなど、企業側で導入を進めてきた分、従業員側では無関心な方も少なからず存

【iDeCoルール大幅改正】加入できる条件・年齢、受取開始時期などを詳しく解説します。

勤め先で企業型確定拠出年金に加入している人は、基本的にiDeCoに加入できません。 そのため老後に受け取る年金を手厚くするには、NISAなどを活用し自分で運用するしか方法がありませんでしが、今年の5月の制度改正で、誰でも

iDeCoの手数料を減らそう 支払い回数別の金額試算と注意点

「iDeCo(個人型確定拠出年金)」は自分で老後資金を準備できる、メリットの多い制度です。 しかし実際に加入してみると、意外と手数料がかかると感じました。 そこで、掛金が引かれる回数を減らして、手数料を減らす方法を思いつ

「住宅ローン減税終了」翌年の所得税額に注意! 節税に便利なiDeCoのメリット、デメリット

住宅ローン減税は、年末の住宅ローン残高の1%を、本来納めるはずの所得税額から減らせる制度です。 中には所得税が「実質0円」となっている人もいるでしょう。 この住宅ローン減税制度は、適用から10年または13年で終了します。

「iDeCo」に加入したほうがよい人とその理由 控除や保障、老後不安から考える

2017年に「iDeCo」が公務員や専業主婦でも加入できるようになってから、3年近くがたちました。 2020年の加入者数は160万人超ですが、まだまだ少ないのが現状です。 「自分にとって、どのようなメリットがあるのか分か

【令和2年 年金法改正】大きく変わる今後の「年金」12項目 「在職老齢年金」全額支給の要件緩和も

令和2年年金法改正がコロナ禍の最中、いつの間にか6月に成立しました。 かなり大きい改正を含んでおり、コロナがなければもっと大きく報道されていたことでしょう。 年金は老後資金の柱であり、死亡や傷病に備える保険の役割も果たし

個人年金とiDeCoは、どちらがお得か35歳男性シミュレーション メリット・デメリットも解説

人生100年時代の到来とは言え、現在は定年の定めをする場合は60歳以上となり60歳~65歳までは本人が希望する場合は継続雇用することが企業に求められています。 また、年金の受給開始年齢は65歳からとなっており、定年通りに

年金積立金の枯渇に「金(ゴールド)投資」で備える

最近は新聞やテレビなどを見ていると、金の価格が高騰しているというニュースをよく見かけます。 この理由について調べてみると、「有事の金買い」という言葉が示すように戦争や大規模な自然災害などが発生すると安全資産である金が買わ

「定期預金のみのiDeCo」どれくらい節税対策になるか 実体験で詳しく解説

筆者は、iDeCoに2018年から加入し、定期預金のみを選んで活用しています。 投資ではないので大きく資産が増えることはありませんが、節税対策になっています。 実際にどれくらい節税効果あったのか、筆者の場合を紹介します。

破綻の危険「ブラックボックス家計」→ 貯蓄スピードが確実に上がる「ガラス張り家計」転換の改善策

コロナ禍の収入減等で、家計の見直しをした人、あるいは考えている人は多いのではないでしょうか。 3年近く前のことですが、共働きでお互いの収入も貯蓄額も知らない家計のことを「ブラックボックス家計」と形容し、「ブラックボックス

【老後不安に備える】年金を増やす4つの方法 主婦やフリーランスでも作れる「自分年金」

「老後に足りない資金は2,000万円」この言葉で急に老後が不安になった方は多いのではないかと思います。 節約や貯金に加えて副業というキーワードがネットに多く並んでいます。 本日は節約でも貯金でも副業でもなく、受け取る年金