【年金制度改正】近づく「公的年金70歳支給」の足音 ポイント3つと損益分岐点

4月から、年金制度が変わっています。 ポイントは3つ。 年金制度改正ポイント (1) 1つ目は、60歳から65歳未満の「在職老齢年金」で、年金がカットされる上限が変わりました。 今まで、働いて厚生年金に加入しながら給料を

加入者がついに200万人を超えた「iDeCo」のメリットと留意点

人生100年時代と呼ばれ、老後も長く働くことが前提の社会が形成されつつあります。 また、医療が発展したとはいえ、病気への罹患リスクがゼロになることはなく、公的年金と併せて老後の資産形成は早い時期から意識し、行動しておくこ

「NISA」や「つみたてNISA」検討する前に知っておきたいこと、考えておきたいこと

「NISA」や「つみたてNISA」という言葉を聞かれた方も多いのではないでしょうか。 ファイナンシャル・プランナーの相談現場においても、「NISA」や「つみたてNISA」について質問される機会は以前よりも確実に増加してい

もしも離婚をしたら投資資金はどうなる? つみたてNISAやiDeCo保有中の人は要チェック

現在、日本の夫婦は約3組のうち1組の確率で離婚をしていると言われています。 特に近頃は「コロナ離婚」という言葉もあり、離婚を視野に入れている夫婦も増えてきているのだそう。 そこで気がかりとなるのが、お金についての問題です

【はじめての資産運用】半年間の反省と2022年の目標 PayPayボーナス運用・永久不滅ポイント運用・STOCK POINT・iDeCo・NISA

筆者はコロナ禍で体験した家計の危機をきっかけに、今年夏頃から初めての資産運用に挑戦しました。 この記事では、ズボラでビビリ、優柔不断、2歳と5歳の怪獣2匹の世話に追われる忙しないアラフォーの資産運用6か月の

年末調整の答え合わせと、次の年末調整の準備を1月末までに実施しよう

正社員、契約社員、パート、アルバイトなどの給与所得者に課税される所得税は、大まかに表現すると次のような手順で算出します。 (A)1~12月に勤務先から受け取った給与(月給、賞与など)の合計額-給与所得控除額=給与所得

フリーランスのiDeCo加入の注意点は? 併用できる2つの年金制度と掛金の上限額

厚生年金(国民年金第2号)に加入できないフリーランス(国民年金第1号)の方々にとって、将来の「自分年金」づくりは早い段階で計画的に進めておくことが有用です。 そこで、近年注目を浴びるiDeCoを活用される方々が増えていま

1年のはじまりで、積立貯蓄もスタート 元銀行員おすすめ「タイプ別」積立貯蓄3選

1年の計として「貯蓄を増やそう」と考える人も多いでしょう。そこでおすすめしたいのが「積立貯蓄」です。 積立貯蓄は毎月少額ずつ無理なく積み立てができ、長い間に貯蓄が大きく増える利点があります。1年のスタートにぜひおすすめし

年末年始の浪費に注意 見直しや貯蓄「家計のコントロール方法」について元銀行員が解説

この数年で人々の生活が変化した影響は家計にプラスの影響を及ぼしたようです。 総務省の家計調査結果(2021年11月5日公表分)によれば、2021年9月時点の平均支出(26万5,306円)は、2019年の同月(30万609

【老後2000万円問題】国が特定の金融商品を売り込む「セールストーク」だった可能性

先日、夫婦でお金のことを話し合い、子供が自立したあとの自分たちの将来を考えたとき、「老後資金2,000万円問題」がフラッシュバックしてきました。 老後2,000万円問題のレポートと、銀行員のセールストークはよく似ています

【投資】暴落時に「絶対にやってはいけない」2つの行動

将来の資産形成のために積立NISAやiDeCoといった制度を活用し、投資信託を購入している方も多いと思います。 「始めた当初は市場の状態も良く、順調に値上がりしていた」 「でも最近になって価格が下落し、不安になってきた」

【国民年金、iDeCo、個人年金】所得控除のできる・できない 3つの場面で違いを解説

会社員(正社員、非正規雇用者)に対して、課税される所得税を計算する際は、次のように給与収入の合計から、概算の必要経費である「給与所得控除額」を控除し、給与所得を算出します。 (A)1~12月の給与収入の合計 –

投資未経験者が勘違いから「損しがちなこと」3つ 「正解」も解説します

つみたてNISAやiDeCoなど新たな運用制度が登場したことにより、近年では未経験者でも運用を始める人が多くなってきてきます。 その一方で投資や運用というワードに対し「元本割れのリスクがあるもの」「投資の知識がないからど

【iDeCo】基本的な加入手続きと比較するポイント

老後の資金作りのために公的年金とは別に税制優遇の恩恵を受けながら「私的年金」として、準備を進める方が増えています。 いわゆるiDeCoは加入者数が年々増加してはいるものの名前は聞いたことはあるが手続き方法がよくわからない

積立投資は毎月いくらが正解か?鍵は「非課税枠の使い切り」にあり

いざ投資を始めてから気になるのが、 「実際に毎月いくら積立するべきか」 といった積立金額に関する疑問です。 投資金額が少なすぎても大きな効果は期待できませんし、逆に多すぎても今の生活が苦しくなるだけです。 自身にとって、

確定拠出年金(DC)の法改正 受取開始時期の拡大の概要と注意点

公的年金とは別の年金制度(説明の便宜上、私的年金)として位置づけられられるものとして、確定拠出年金(DC)があります。 記憶に新しい話題として「老後2,000万円不足問題」を契機により注目されるDCについては今後法改正が

中小企業が注目するiDeCo+(プラス)の4つのメリット 掛金設定や企業型DCとの違いも解説

働き方の多様化と同時に、医療が発展し、長く生きることが前提の社会が形成され始めています。 特に在職老齢年金で年金がカットされるような報酬形態(例えば経営者)の方や、現役時代にあまり年金の保険料を支払ってこなかった方、公的

【投資初心者向け】つみたてNISAとiDeCoどちらから始めるべき? に元銀行員が答えます。

資産形成の手段として、いま注目を集めているつみたてNISAとiDeCo。 どちらも老後や今後の生活など将来を見越してコツコツとお金を積み立てていく制度であり、節税効果が大きいのも魅力です。 しかし、投資経験の浅い人のなか

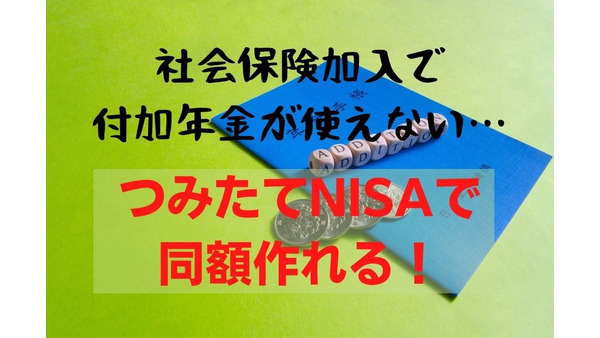

付加年金の代用に「つみたてNISA」 受取金額はほぼ同じ 社会保険加入で浮いた保険料のおすすめ投資先も

国民年金の保険料に加えて月400円の付加保険料を納付すると、「200円 × 付加保険料を納付した月数」で算出される付加年金を原則65歳から受給できます また国民年金の保険料を納付するのは、20歳から60歳までの40年(4

【投資初心者の口座開設】ネット証券開設時にわかりにくい一般口座と特定口座について

投資を始めようと考えたときにどうやって始めたらいいかわからないというお声をよく聞きます。 そこで投資を始めるときに考えること、ネット証券口座開設でつまずきやすい一般口座と特定口座について書かせていただきたいと思います。

【相続対策】「iDeCo」と「国民年金」の死亡一時金 共通点、相違点、活用法

多くの税制優遇を受けながら、公的年金の上乗せを準備できる制度のひとつとして、iDeCo(個人型の確定拠出年金)があります。 iDeCoの年金資産(拠出した掛金とその運用益)は、60歳以降になると「老齢給付金」として受給で

【積立NISA・iDeCo】積立投資を始められない人が陥りがちな勘違い3選 とにかく始めることが大事

終身雇用の崩壊や長引く低金利、コロナ禍による将来への不安、最近の私たちを取り巻く不安要素を挙げればキリがありません。 「銀行にずっと貯金していても増えないどころかインフレが起きれば目減りしてしまう」 「いつまで今の会社で

【10万円消失の危機を回避】投資初心者が企業型拠出年金(DC)をiDeCoへ移行した詳細

企業型拠出年金制度(DC)は、企業が毎月掛金を積み立て、従業員が運用を行うことで、その成果を老後に受け取れる仕組みです。 DCに加入していた企業を退職した6か月以内に手続きを行わないと、運用していた資産はその時点の市場価

「年金がもらえない」は誤解 長生きのリスクヘッジは公的年金を増やすこと

会社員の大崎芽依さん(仮名・37歳)は、「老後が不安なので資産形成をしっかりしていきたい」と私の主催するセミナーに参加されました。 1990年生まれの人が90歳まで生存する確率は男性が44%、女性は69%です。 女性が1

【IDeCo(イデコ)加入】有利な制度だが若年層ほど慎重に

IDeCo(イデコ)という制度は、老後2,000万円問題が話題になって数年がたちます。 コロナ禍で証券口座開設数も増えているという報道もあります。 投資にはさまざまな種類があり、IDeCoはその投資の一手段です。 NIS

【iDeCo老齢給付金・老齢年金・退職金】受け取り方法の選択と控除によって「節税」できる 具体例で解説

今回は、ストレスを感じない節約の1つである「節税」と「老後資金」についてお伝えしようと思います。 家計の支出と節約 家計の支出は ・ 毎月金額が変わる「変動費(食費や交際費など)」 ・ 毎月同額を支出する「固定費(生命保

還暦を迎える方の65%は貯蓄2,000万円未満『2020年の還暦人に関する調査』に感じる「3つの疑問」

2019年6月頃にいわゆる「老後2,000万円問題」が大きな話題になり、その後に実施された参議院議員選挙の争点のひとつにもなりました。 発端になったのは金融庁が市場ワーキング・グループからの報告をまとめて作成した「高齢社

投資初心者におすすめの「積立投資、ドルコスト平均法」について 始めるときの注意点

積立投資は資産運用を始めようと考えた際に取り掛かりやすいとされています。 最近よく聞く「つみたてNISA」や「iDeCo」もこの積立投資をする人向けの税制優遇制度です。 安心で安定した資産形成をできると言われていますが、

つみたてNISAやiDeCoで購入するべきファンド 投資期間が短くなるほど債券比率を高めるのがセオリー

「つみたてNISAを始めたけれど、どんなファンドを購入したら良いのかな」 「株式と債券半分ずつが良いって聞いたことあるけど」 「初心者だしマイナスになるのは怖いから債券多めが良いのかな」 昨今、証券口座の開設数が伸びてお

物価上昇の「3つの要因」と物価・税率上昇への備え

「賃金が上がらない、税金や物の価格は上がる、貯蓄の利息は下がる一方」です。 このような背景によってお金が貯まりにくいというのが現状です。 お金に対する不安ばかりが大きく膨らんでいる昨今ですが、物価の上昇の背景にはどのよう

【不妊治療とマネープラン】治療にかかる費用と「自治体の助成」 「教育資金」と「老後資金」の準備についても解説

菅政権が検討する政策の1つに、不妊治療の保険適用や助成措置の拡充があります。 まずは、現行の助成措置を大幅に拡充することから動き出しました。 今回は、そもそも不妊治療費はどのくらいかかるのか、マネープランについても確認し

【つみたてNISA】運用歴の浅い人がついやってしまうNG行動5つ 対応策、賢い運用法も

つみたてNISAは、投資で利益が出た場合に(運用益)に本来かかってくる20%の税金が非課税になるお得な制度です。 税制の優遇を受けながら将来の資産形成をできるため、投資が未経験だった人も含め、現在多くの人がつみたてNIS

効率のよい「先取り貯蓄」 ポイントは「強制的に、自動で、見えないところへ」

「欲しいものがある」 「将来のために」 「子どもの大学進学費用に」 貯蓄をしたいと思っていても、思うように貯められない人も多いのではないでしょうか。 今回は、効率よく貯蓄をするための方法について、くわしくお話しましょう。

保険は「貯蓄型ではなく、掛け捨てが正解!」である「4つの理由」

「この医療保険は使わなかった掛け金が戻ってくるんです」 「掛け捨ての保険はもったいないから貯蓄型が良いですよ」 「年金保険でしっかりと老後準備しないと心配ですよね」 このような言葉を耳にされたことがあるという方は多いので

「iDeCo」20年ぶりの改正へ 利便性の高いポイントを分かりやすく解説

iDeCoは2001年に始まって以来、老後の資産形成方法の1つとして高い注目を集めています。 そんなiDeCoが、この度20年ぶりに一部内容が改正されることになりました。 改正後は現在のiDeCoよりもさらに利便性の高い

投資で利益を出すには「乗り換えずに長期継続 = ほったらかし」が1番 「購入すべきファンド」のポイントも解説

昨今は感染症の影響もあり実体経済の悪化が叫ばれています。しかし、株式の世界ではその影響は現時点では軽微です。 日経平均が3万円を目指すところまで来ています。同様に、米国株も最高値を更新しています。 日本株や世界株に投資を