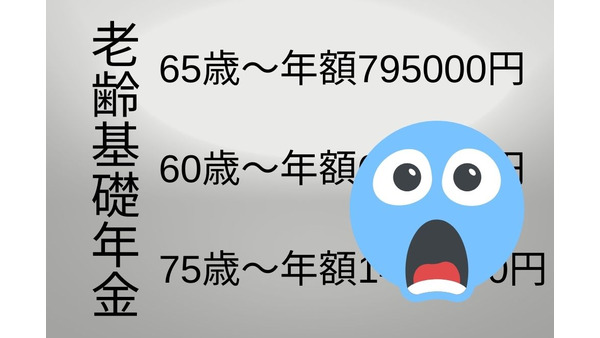

老齢基礎年金を60歳から繰上げ受給する方と、75歳から繰下げ受給する方との年金額の差

老齢基礎年金とは、受給資格期間(保険料納付済期間と保険料免除期間などを合算した期間)が10年以上ある場合に、原則65歳から受給できる国民年金の給付です。 この老齢基礎年金や老齢厚生年金などの老齢年金は、60歳から65歳ま

ねんきん定期便に記載がない年金の、支給漏れと繰下げ受給に注意しよう

毎年誕生月になるとハガキ(35歳、45歳、59歳の誕生月だけは封書)で、ねんきん定期便が送られてきます。 例えば会社員として働く方が、ねんきん定期便を開いてみると、給与から控除された厚生年金保険の保険料の金額が記載されて

65歳から受給可能な老齢年金 70歳、75歳から繰下げ受給するケースと比較

日本の老齢のための公的年金には、国民年金の給付である老齢基礎年金と厚生年金保険の給付である老齢厚生年金があります。 これらの老齢年金は、受給資格を満たした場合に原則65歳から受給することが可能です。 老齢年金は、66歳以

老齢年金の年金額を増やす方法4つ

日本の公的年金には国民年金と厚生年金保険があり、老齢、障害、死亡に対して年金や一時金を給付しています。 国民年金は、日本に居住している20歳から60歳未満のすべての方が加入しなければならない公的年金です。 厚生年金保険は

【2023年法改正】年金の特例的な「繰下げみなし増額制度」とは

75歳まで可能となった年金の繰り下げ請求について、2023年4月にある法改正を控えています。 繰り下げすることで1か月あたり0.7%の増額があり、銀行の利息と比較するとそのメリットの大きさは明らかです。 今回は2023年

2023年度から「年金受給の繰下げ」を途中で止めても不利になりにくい 「特例的な繰下げみなし増額制度」について解説

週刊誌などの報道によると、昨年の参議院選挙で初当選した芸能人の方が、約313万円もの国民年金の保険料を未納にしていたそうです。 国民年金に加入して保険料を納付するのは原則として、20歳から60歳までの40年間になります。

国民年金の平均年金月額に4万円の格差がある理由と、格差を縮める方法

原則65歳になると公的年金制度から支給される年金は、次のような2種類に分かれているのです。 (1) 老齢基礎年金 公的年金(国民年金、厚生年金保険)の保険料の納付済期間や、国民年金の保険料の免除期間などが、原則10年以上

2023年以降に年金を繰下げ受給すると、負担増の罠にかかりやすくなる 理由と対策を解説

原則として65歳から受給できる年金としては、 国民年金から支給される老齢基礎年金と、 厚生年金保険から支給される老齢厚生年金の、 2種類があるのです。 また生年月日によっては60歳~64歳から、経過措置として支給されてい

「老齢年金」84.0%増額の75歳まで繰り下げは、65歳から75歳まで受給0円でも過ごせる資金と体力必須

老齢基礎年金や老齢厚生年金などの老齢年金は、受給要件を満たせば原則65歳から受け取れます。 しかし60代といえばまだまだ元気で、65歳を超えても現役で働いている方も多くいます。 そのような方のために、老齢年金は受給開始年

【年金】繰上げ受給・繰下げ受給の新制度は、2025年度から評価が高まる

日本国内に住む20歳以上60歳未満の方は、職種を問わず加入する国民年金から、老齢基礎年金を受給するためには、次のような期間を合計したものが原則として10年以上必要になります。 国民年金の保険料を納付した期間 国民年金の保

【年金】繰下げ受給、繰上げ受給によるそれぞれのメリットデメリットを解説

老齢基礎年金や老齢厚生年金は、原則65歳から受給できる老齢のための公的年金です。 しかし、65歳になる前から老齢年金を受給したい方のために、年金額は65歳から受給するよりも減額にはなりますが、60歳から65歳までの間に老

老後の年金を少し増やす+αの付加年金 「2年で元取れ」の根拠と対象者、もらえるタイミング、注意点

国民年金制度には+アルファの「付加年金」という制度があります。 国民年金から支給される老齢基礎年金は40年間漏れなく保険料を納めた場合、65歳からもらえる額は年額で約78万円です。 月額に換算すると、6万5,000円です

【年金】75歳まで繰下げ請求した場合、年金額はどのくらい増えるか

老齢のために受給できる公的年金には、老齢基礎年金や老齢厚生年金があります。 老齢基礎年金や老齢厚生年金は、基本的には65歳から受給することができますが、66歳以降75歳までの間に繰下げ受給することもできるのです。 繰下げ

2022年度から始まる「年金の新制度」は、組み合わせて利用した方が良い

2022年度から年金の新制度が始まったり、以前から存在する制度が新しくなったりするため、注目を集めております。 その代表的なものは、年金の受給開始を遅くすると金額が増える、繰下げ受給ではないかと思います。 また年金が減額

【2022年4月~】75歳まで年金の繰下げが可能に そこに存在するリスクを解説

2022年(令和4年)4月から年金の繰下げ制度が改正されて、最高75歳まで繰下げが可能になり、最大で65歳から受給する場合の年金額の1.84倍まで増額することが可能になりました。 でも、そこにはこんなリスクも存在します。

【年金改正】公的年金の繰上げ受給を選択してもいいの?

新年度がスタートしましたが、4月から公的年金制度もいくつか改正が行われました。 その中でも65歳未満の在職老齢年金の減額基準が緩和されたことや繰下げ受給が最大75歳まで可能になることが大きな話題ではありますが、1962(

4つのデメリットから考える年金の「繰下げ受給」 損益分岐年齢の落とし穴にも要注意

「人生100年時代」長生きリスクに備えて少しでも老後資金を増やしておきたいと考えるのは当然のことでしょう。 厚生労働省の「令和2年簡易生命表」によると65歳時点の平均余命は男性で20.05歳、女性で24.91歳。 年金受

年金の「繰下げ受給」によるメリット、デメリット 年金収入増で負担が増えることも

老齢基礎年金や老齢厚生年金などの老齢年金は、65歳で受給せずに66歳以降70歳まで(2022年4月1日以降は75歳まで)の間に繰下げ受給することにより、年金額を増額することができます。 繰下げ受給をすることにより年金額が

【年金】受給開始を繰上げする場合、生年月日、性別、職業で損得が変わる

20歳から60歳まで一度も未納なく、公的年金(国民年金、厚生年金保険)の保険料を納付すると、満額の老齢基礎年金(2021年度は78万900円)が、国民年金から支給されます。 また厚生年金保険の加入者だった方に対しては、老

「女性は長生きなので年金は繰下げが良い」が当てはまらないケース

厚生労働省は各年齢の方が平均して、どのくらい生きられるのかを表す「平均余命」を、毎年7月の終わり頃に発表しております。 また0歳の平均余命は一般的に、「平均寿命」と呼ばれており、これに注目が集まります。 2021年も例年

【厚生年金保険法】改正による今後の留意点 「繰り下げ請求」には要注意

2022年4月以降段階的に年金各法の法改正が行われます。 法改正されたとは言え、近接した論点は改正されていない部分もあり、押さえておかなければ「こんなはずではなかった」と感じることもあります。 今回は、改正された法律の近

【2022年4月以降】年金法改正での注意点「繰り下げ編」

2022年4月以降、続々と年金分野における法改正が施行されます。 そのなかでも特におさえておきたい論点をピックアップして解説してまいります。 2022年4月から改正 年金繰り下げ 2022年4月から現行では70歳までの繰

ねんきん定期便が「繰下げ受給」を勧めるのは、利用者の少なさと財政問題

毎年1回、誕生月(1日生まれの方は誕生月の前月)になると、公的年金(国民年金、厚生年金保険)の保険料の納付実績や、将来に受給できる年金の見込額などがわかる、「ねんきん定期便」が送付されます。 公的年金の加入者が節目年齢(

年金を60歳から受給して、70歳まで緩やかに働くのが良い5つの理由

原則として65歳から支給される、次のような老齢年金の受給開始を早めると、1か月ごとに0.5%の割合で年金額が減ります。 (1) 国民年金から支給される「老齢基礎年金」 (2) 厚生年金保険から支給される「老齢厚生年金」

「老齢基礎年金」「老齢厚生年金」の繰り下げ受給と「加給年金」「振替加算」「在職老齢年金」の関係

日本の年金制度には大きく分けて「国民年金」と「厚生年金」の2階建て制度となっていて、原則として老後の年金は65歳から受給開始となります。 近年は医療の発達によって平均余命は延びているので、年金の受給開始を遅らせる「繰り下

【公的年金の繰下げ受給】受給額の増加は「手取り」ではなく「額面」 所得税・住民税、国民健康保険料の増加に要注意

現在、「老齢基礎年金(国民年金)」や「老齢厚生年金」などの公的年金の受給開始年齢は65歳からですが、65歳以降に受給開始を遅らせる「繰下げ受給」を選択することも可能です。 「繰下げ受給」をすることで、繰り下げた月数分につ

【老後2,000万円問題】当時より「改善された3つの点」と「悪化している点」

2019年6月に金融庁が発表した金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」を発端とする、いわゆる「老後2,000万円問題」が、当時大きな話題になりました。 参照:金融審議会 市場ワーキ

公的年金の「繰上げ受給」 iDeCoや国民年金基金に影響する3つのこと

原則65歳から支給される、次のような公的年金の受給開始を、1か月遅くするごとに、65歳から支給される金額より0.7%増額します。 ・ 2階部分:老齢厚生年金(厚生年金保険の加入者が受給できる) ・ 1階部分:老齢基礎年金

【年金】受け取りのタイミングを変えるだけで「受給額」が変わる 大きなメリットが得られる場合を解説

何歳からが「老後」なのか、人それぞれ考えがあるでしょう。 高年齢者雇用安定法によって雇用が確保されている年齢が65歳、公的年金の受け取りが始まる年齢も65歳です。 このように「収入源が切り替わる65歳」を、ひとつのボーダ

年金の減額が2021年度で終わらない理由と、減額対策の2つの選択肢

厚生労働省の発表によると、2021年度(2021年4月~2022年3月)に支給される年金は、前年度より0.1%減額するそうです。 20歳から60歳までの40年間、国民年金の保険料(厚生年金保険の保険料の一部は、国民年金の

老齢基礎年金(国民年金)を満額、1円でも多く、それ以上受給するために必要なこと

国民年金は、基礎年金として20歳以上60歳未満で日本国内に住所のある人はすべて加入することが求められ、老齢基礎年金として65歳から受給が始まります。 老後に受け取る公的年金には、老齢基礎年金のほかサラリーマや公務員などの

年金額が増える繰下げ受給は「損」になるのか 年金と医療の3つの改正点

公的年金に加入して保険料を納付した期間や、国民年金の保険料の納付を免除された期間などを合わせて、原則10年に達していると、受給資格期間を満たすため、年金の受給権が発生します。 そのため原則65歳になると、2020年度額で

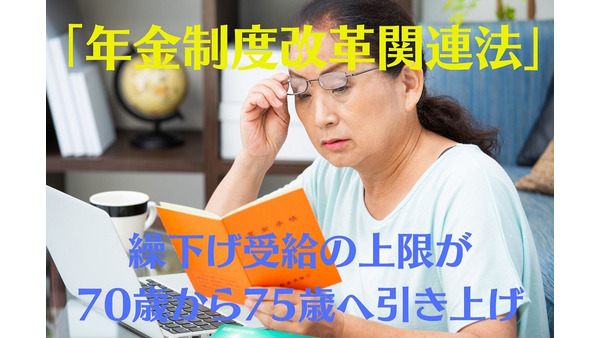

【2022年4月施行】「年金制度改革関連法」 繰下げ受給の上限年齢引き上げによる「公的年金の増額率」

令和2年5月に「年金制度の機能強化のための国民年金法等の一部を改正する法律(年金制度改革関連法)」が成立し、2022年4月1日から順次施行されます。 今回の改正のひとつに、公的年金の受給開始時期の選択肢の拡大があります。

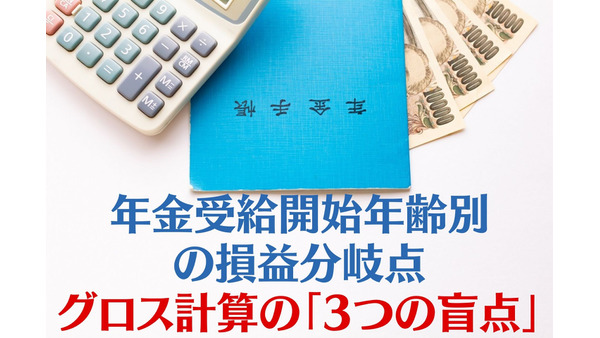

年金受給開始年齢別の損益分岐点 グロス計算の「3つの盲点」 ネット計算の事例を交えて解説

前回の記事の最後に年金受給開始年齢別の損益分岐点計算を紹介しました。しかし、この計算にはいくつかの盲点があります。 【関連記事】:将来の老齢(基礎・厚生)年金額を把握するのに便利な計算式 年金受給開始年齢別の損益分岐点

「老齢基礎年金」と「老齢厚生年金」の「繰り上げ」「繰り下げ」は別々の時期にずらせる 余裕がない人の受け取り方法

年金の支給開始は原則65歳となっていますが、少しでも年金受給額を増やすために支給開始を遅らせる「繰り下げ受給」を考える人もいるのではないでしょうか。 しかし、65歳時点で「年金なしでも大丈夫」と言えるほど家計に余裕がない

【年金】繰上げ・繰下げ時期の判断方法 2年後には大幅な改正も考慮する

日本の年金制度では、原則65歳からの受給ですが、受給の開始年齢を遅らせることで、その年数に応じて増額できる「繰下げ受給」という制度があります。 日本人の平均寿命が今後も延び続けることが予想され、また公的老齢年金が終身保障