家計におけるライフイベント上の3大資金は、

です。

そのうち「老後資金」については、30代や40代にとってまだ遠い先の話のようで具体的な将来像は描けてないものの、老後に不安を感じているのも事実です。

実際、このテーマは必ずと言っていいほど、相談項目の1つに入っています。

目次

老後資金を試算してみる

老後に必要な資金は、最低必要生活費で月22万円、更にゆとりある生活費で月35万円(平成28年度生命保険文化センターの調査)です。

仮に、夫はサラリーマン、妻は専業主婦、夫は雇用延長で65歳まで働いたとします。

夫婦の年齢は計算上ともに65歳、妻の平均余命の24年で試算します。

最低必要生活費で暮らす場合、公的年金受給額の月平均は約20万円なので、

-600万円

生涯で600万円不足します。

ただし、退職金約1,800万円(退職金の相場)を貰うとすれば、

1,200万円の黒字となります。

しかし、ゆとりある老後を送るためには、公的年金の他に退職金(約1,800万円)を加えても

2,500万円不足する計算です。

どうやって老後資金を工面するか

30代や40代は子供の教育資金や住宅資金を優先するため「老後資金どころではない」のが実状です。

しかしこの年代は今からしっかりとした意志をもって、老後に備えた資産形成を始める時期でもあります。

工面の方法は、家計の不要な出費を見直し、そのお金を支出したつもりで、その部分を継続して貯蓄または運用に回すことです。

これは当たり前のことですが、お金の面で心配のない老後を送るためには将来を見据えて節約を続けることです。

つまり、節約は「点」でなく老後までの「長い線」で捉えていかないと、そう簡単には達成できません。

家計診断をした事例を紹介

次は、筆者が家計診断をした事例を紹介します。

Aさんの家計について、依頼された相談項目は「現状の家計診断」と「必要な老後資金」の2つでした。

毎月の収支はほぼトントン、貯蓄額は住宅ローンの頭金に使ったため約350万円という状況でした。

見直し(1) スマホ代:毎月1万円

スマホは今や家計の見直しの定番です。

Aさん夫婦ともに現在大手キャリア系のスマホを所有しています。

初回面談時の質問で、所有している携帯電話(「ガラ系」、「キャリア系のスマホ」、「格安スマホ」)を聞き、「キャリア系スマホ」を所有している場合は、その必要の有無を確認しています。

Aさんの回答はキャリア系にこだわりや必要性が特になかったので、「格安スマホ」をお勧めしています。

Aさんの場合、2台で毎月平均16,200円。

格安スマホに切り替えた場合の値段は2台合計で5,000円前後なので、ここでは1万円の節約目標を提案しています。

見直し(2) マイカー代:毎月4万円

マイカーについては、初回面談時に、マイカーの有無、使用目的、使用頻度、必要性などを聞いています。

Aさんは軽自動車1台所有しています。

駐車代は3年前に購入した戸建て住宅の敷地内に車庫スペースがあるため掛かりません。

マイカー代には修理代、ガソリン代、税金などの他に、車の購入費(7年に1回の頻度で買替予定のため、購入費÷(7年x12か月))も含みます。

使用目的は、主に土日の買い物や年2回妻の実家に家族で里帰りする際に利用するため、使用頻度もそう多くありません。

Aさんは「車は趣味で持っている訳でもなく、あればなんとなく便利」という程度だったので、マイカーを処分し、必要な時にはカーシェアリングやレンタカーなどの利用を勧めています。

見直し(3) 教育費:毎月6.1万円

Aさんは子供の進学コースを幼稚園から大学まで全て私立を考えています。

その理由をよく聞いてみると「周りの友達も私立を目指しているため」でした。

ただ、教育費については具体的に把握していませんが、不足があれば専業主婦であるAさんの妻がパートで補うつもりでいます。

子供に良い教育を受けさせたいと思うのはどの親も同じです。

それと同様に子供への投資はどの親も甘くなるのが一般的です。

しかし、子の数や進むコースによっては、この出費が親の老後資金を食いつぶし老後破綻する原因とも成りかねません。

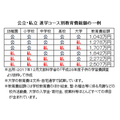

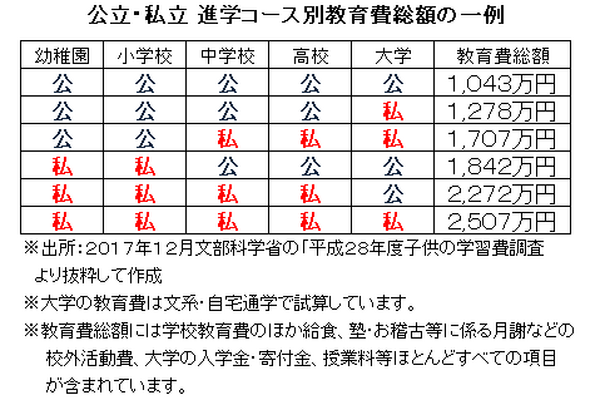

実際、進学コースが「すべて私立」と「すべて公立」の場合では、下表の通り、私立の教育費が公立に比べ約2.4倍、金額にして1,400万円以上の負担増になっています。

ここでは「すべて私立」から「大学だけ私立」を提案しています。

「すべて私立」にしたつもりで、「大学だけを私立」にしたその差額を30年間積み立てると、普通預金に預けた場合で約1,230万円。

1%の運用で、約1,490万円が老後資金のために蓄えられる計算です。

見直し(4) 食費:毎月1万円

Aさんはサラリーマン(35歳)です。

Aさん家族の食費は月平均8万4,000円かかっていました。

そこで、2人以上の世帯当たり月約7万2,800円(平成29年総務省の家計調査報告)を参考に、1万円節約の努力目標を提案しています。

食費は生活の基本です。

2人以上の世帯当たりの世間相場は実感として決して贅沢をしている水準ではありません。

極端な食費の切り詰めはむしろ将来健康を害する要因ともなりかねません。

食費は見直しが必要な赤字家計においても、一定の額を固定費として考え、節約の優先順位も最後にすべきです。

このことは猛暑によるエアコン使用も健康面で考えると同様のことと考えます。

見直し(5) 嗜好品

Aさんの家計以外にも、見直し可能な家計項目はいくつかあります。

それは酒・タバコ・コヒーなどの嗜好品です。

嗜好品については、ストレス解消やリラックス等の効果があるため、相談者にとって触れて欲しくない項目ですが、これらも敢えて初回面談で確認しています。

1箱500円のセブンスターは?

確認項目は、喫煙の有無および一日当たりの喫煙本数、健康面、やめる意思の有無など。

やめる意思が有れば、本人だけでなく大切な家族の健康のために禁煙した場合の効果額を織り込みます。

たとえば、この秋500円に値上げ予定のセブンスター1箱を毎日吸い続けたつもりで、貯蓄や運用を30年間続けた場合の効果額は、普通預金に預けると約540万円。

1%の運用で約630万円にも成ります。

1本120円のペットボトルは?

更に、コーヒー缶やお茶・水などのペットボトルはコンビニや自販機で毎日何気なく買っています。

これはお小遣いの範囲でお金を使っているので家計診断し辛い項目です。

しかし、家で作る手間と持参する煩わしさを除けば、この部分の節約は可能です。

同じく買ったつもりで貯蓄や運用を30年間続けた場合、ペットボトル代の効果額は普通預金に預けた場合で約130万円。

1%の運用で約150万円にも達します。

老後は想像以上に早い こんなにも違う老後の節約効果額

Aさんが35歳~65歳までの30年間支出したつもりで節約を続けると、その効果額は普通預金に預けた場合で約3,390万円。

1%の運用で約4,000万円となり、継続的に節約を「する」、「しない」では大きな違いになります。

何もしなかった結果、退職を前にして資金不足を後悔することのないよう、今から行動を起こしてみてはいかがでしょうか。

老後は想像以上に早くやって来ます。(執筆者:小林 仁志)