高齢になって生活に変化が訪れると、自宅の扱いに悩む人が増えてきます。

子どもが独立して老夫婦2人だけの生活になると、広い家を持て余したり、掃除や庭の手入れが負担になったりして、

と思う人もいるでしょう。

そのような場合に便利なのが「マイホーム借上げ制度」です。

自宅を他人に貸し出して家賃収入が得られるシステムで、夫婦2人の生活に手頃なマンションに引っ越したり、老人ホームの入居費用に充てたりと、老後の資金として活用できます。

「マイホーム借上げ制度」の魅力や注意点について、詳しく紹介します。

目次

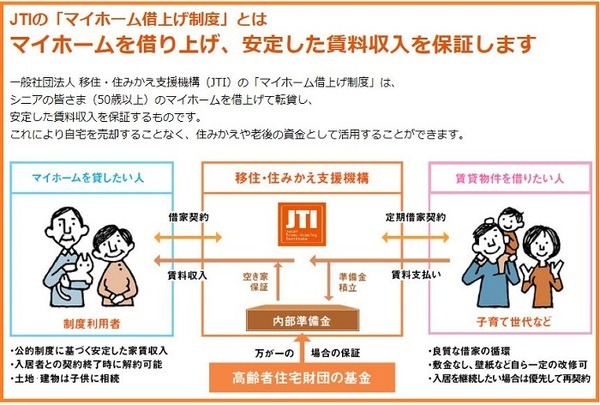

自宅を有効活用する「マイホーム借上げ制度」

マイホーム借上げ制度は、「一般社団法人 移住・住みかえ支援機構(JTI)」が、家を保有する人の自宅を借り上げて、第3者(おもに子育て世代)に転貸するという仕組みです。

借りる側は、敷金や礼金の負担がなく安い費用で良質な家を借りられる

というメリットがあります。

特徴は、「終身借り上げられる」という点です。

生涯を通して安定した家賃収入が保証されるので、

・ 住宅ローンの返済や住み替えの資金

・ 老人ホームの支払い

などに充てることができます。

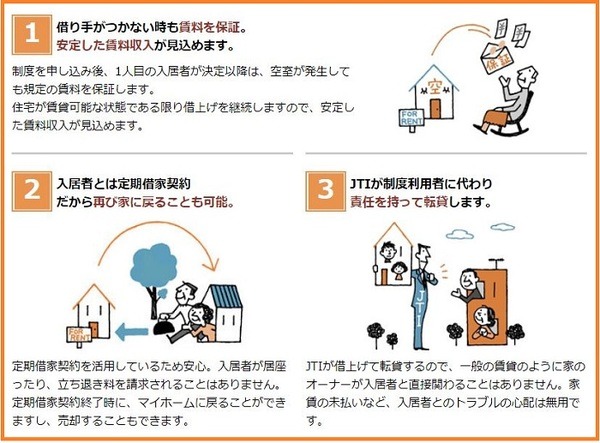

この制度は「定期借家契約」で3年ごとの更新制のため、そのタイミングであれば自宅に戻ってくることも可能です。

「マイホーム借上げ制度」を利用できる人

制度の対象となるのは、1軒家や分譲マンションなどの持ち家のある人です。

さらに、

または

・ 海外に住んでいる50歳以上の日本人

・ それぞれの共同生活者(1人まで)

です。

配偶者が50歳未満でも、主契約者が50歳以上なら問題ありません。

ただし、主契約者が亡くなった場合、配偶者が50歳未満だと家賃保証が50歳になるまで受けられないケースがあるので注意が必要です。

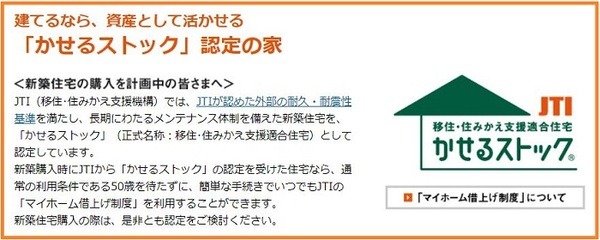

50歳に満たなくても条件によっては制度の利用が認められる場合もあります。

たとえば、

・ 家を相続したが当面住む予定のない人

・ 購入時にJTIから「かせるストック」の認定を受けた家

などは、50歳未満でも利用OKとしています。

検討したい人は、どんなケースが対象になるのかJTIに問い合わせてみましょう。

「マイホーム借上げ制度」のメリット・デメリット

では、ここであらためてメリットとデメリットを見ていきましょう。

メリット

・ 自宅や土地を手放すことなく収入が得られる。

・ 借り手がいない期間も家賃収入を保証してくれる。

・ JTIが間に入るため、家賃未払いなど入居者との直接のトラブルを避けられる。

・ 定期借家契約なので3年ごとに解約のチャンスがある。

デメリット

・ 家賃が相場より低い傾向にある。

・ 基準を満たしていないと耐震工事などの補強や改修が必要になる。

・ 入居者側にリフォームが認められている。

なんといっても、

・ たとえ借り手がつかなくても最低家賃が保証される

・ 最終的には子どもに家や土地を相続させられる

点は、大きな魅力でしょう。

反面、通常の賃貸よりも家賃相場が低かったり、制度の利用に際して工事が必要になったりする点は、貸し出す側にとってはマイナスといえます。

また、この制度では入居者が家をリフォームできるので、家をあちこち変えられたくない人は抵抗を感じるかもしれません。

「マイホーム借上げ制度」の申込みの流れ

「マイホーム借上げ制度」申し込みの際の手続きを説明します。

Step 2:ハウジングライフプランナーのカウンセリングを受ける。

Step 3:賃料査定を受ける。

Step 4:正式に申込書を提出する。

Step 5:建物診断を受ける(診断費用は利用者負担)。

Step 6:必要があれば補強・改修工事をおこなう(工事費用は利用者負担)。

Step 7:入居者が決まったらJTIが「承諾通知書」を発行して契約成立となる。

Step 8:入居日から賃料が発生。

Step 4の「申込書の提出」で申込金を支払って正式な申込完了となります。

申込手数料が1万7,000円(税抜)かかります。

この期間中に、何度かハウジングライフプランナーによるカウンセリングや詳しい説明があるので、疑問点は早めに質問して解決しておきましょう。

手間いらずで生涯家賃収入を得られる

「マイホーム借上げ制度」は、家賃収入額が相場よりも低いという欠点はありますが、手間いらずで自宅を賃貸に出すことができ、生涯を通して家賃が保障されます。

いったん賃貸に出したあとに再び自宅へ戻ることも可能で、家と土地を子どもに残すことができるため、自分の家に思い入れの深い人にとっては得るものの大きいシステムといえるでしょう。

事情により自宅の扱いに困っている人は、「マイホーム借上げ制度」を検討してみてはいかがでしょうか。(執筆者:渡辺 有美)