年金制度には大きく分けて3つの種類があり、「老齢」、「障害」、「遺族」の年金です。 この中で若い世代でも対象となり得るのが、障害年金です。 今回は障害年金について、概要的な解説をします。 障害年金とは 障害年金とは、病気

国民年金は、日本に住んでいる20歳から60歳未満のすべての方が加入する必要があり、国民年金保険料は20歳から60歳までの40年間納付する必要があります。 そのため、大学生などの学生であっても、20歳以上であれば、国民年金

日本の公的年金制度は、高齢者などを社会全体で支えるために、年金や一時金を給付しています。 また、日本の公的年金制度は、「国民皆保険」「社会保険方式」「世代間扶養」の三本柱で成り立っているのです。 国民皆保険により、日本に

国民年金制度には+アルファの「付加年金」という制度があります。 国民年金から支給される老齢基礎年金は40年間漏れなく保険料を納めた場合、65歳からもらえる額は年額で約78万円です。 月額に換算すると、6万5,000円です

2022年4月からの年金制度改革により、老齢年金(老齢基礎年金、老齢厚生年金)の受給開始年齢を75歳まで繰り下げられるようになりました。 繰り下げ受給することにより受給する年金額を増やせるため、一見メリットが多いように感

マイナンバーカードの新規取得、健康保険証として利用するための申込み、公金受取口座の登録を行った方に、最大で2万円分のマイナポイントを付与するキャンペーンを、政府が実施しております。 キャンペーンは2022年6月30日から

日本の公的年金の中に、日本に居住している20歳以上60歳未満のすべての人が加入しなければならない国民年金があります。 国民年金の被保険者の種類は、 ・ 自営業者、学生、無職の方などの「第1号被保険者」 ・ 会社員、公務員

老後の年金は原則として65歳から亡くなるまでもらうことができるものです。 しかし、「ねんきん定期便」や年金相談などで年金見込み額を見て「思ったより少ない」と感じられる方も少なくありません。 そのように感じられた方は傾向と

会社員などの厚生年金の被保険者の夫と離婚した場合、婚姻期間中に夫が支払っていた保険料の分の年金は、夫のものになってしまうのでしょうか? 婚姻期間中に夫婦の一方が納付した厚生年金は、夫婦が共同で納付した年金として考えられ、

年金制度は「強制的に加入せざるを得ない制度」と考えられていることが、少なくありません。 一般的には年齢等の要件に合致している場合、至極当然の話なのですが、自らの選択で(任意に)制度に加入するか否かを選択できる制度がありま

日本の公的年金の中に、病気やけがが原因で日常生活に著しい制限を受ける場合に、生活保障を行う「障害年金」があります。 障害年金の中には、国民年金の給付である「障害基礎年金」と、厚生年金の給付である「障害厚生年金」があり、加

日本の公的年金には1人1年金の原則があり、支給事由の異なる2つの年金の受給要件を満たしたとしても、支給事由の異なる2つの年金を両方受給することは原則できないことになっています。 例えば、 老齢基礎年金と老齢厚生年金 障害

年金を受給中の方でも、その金額が地域、年齢、世帯人数などで算出した最低生活費を下回っている時には、生活保護を受けられる場合があります。 そのため二つの制度は共存関係にあると思うのですが、ニュースサイトに掲載された年金に関

老齢基礎年金や老齢厚生年金は、基本的に65歳から受給できる老齢年金です。 しかし、65歳になる前に老齢年金を受給したい人のために、60歳から65歳になるまでの間に老齢基礎年金や老齢厚生年金を繰上げ受給することもできます。

求人票などに社会保険完備と記載されている場合の社会保険とは、「労災保険、雇用保険、健康保険、厚生年金保険」の4つを、示している場合が多いようです。 これらの加入要件を満たしている場合、勤務先が全額を負担する労災保険以外の

2019年6月くらいに、「高齢社会における資産形成・管理」という報告書から始まった「老後2,000万円問題」が、大きな話題になりました。 参照:金融庁(pdf) この報告書を読んでみると、高齢夫婦無職世帯(夫65歳以上、

老後資金作りとして最適な個人型確定拠出年金「iDeCo」。 2022年5月、64歳まで加入可能となり、さらに65歳以上への引き上げが検討されています。 iDeCoのはじめ方は知っていても、意外と知らないのが受け取り方や受

2019年10月1日に消費税が8%から10%に引き上げられたことを契機に設けられた制度として「年金生活者支援給付金」制度があります。 全ての方が年金とは別にもらえる給付金というわけではありませんが、年金額やその他の所得が

厚生年金の適用事業所に常時使用される70歳未満の会社員や公務員などの被用者の方は、厚生年金保険料が給料から天引きされています。 給料明細を見て結構な金額が引かれていると思う方もいれば、まったく気にならない方もいるのではな

2022年6月7日に宝島社から、「年収200万円で豊かに暮らす」というタイトルの本が発売されたそうです。 この本を読んだ方、または本の内容に興味のある方が、ツイッター内において、年収200万円で暮らせるか否かについての各

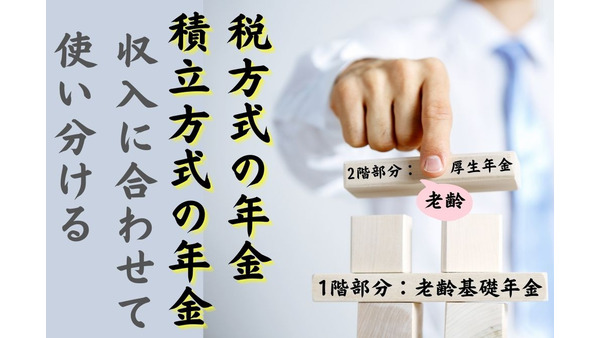

日本の公的年金は、老齢、障害、死亡に対して給付を行っています。 支給事由が老齢の場合は老齢基礎年金と老齢厚生年金、障害の場合は障害基礎年金と障害厚生年金、死亡の場合は遺族基礎年金と遺族厚生年金の種類があり、それぞれ受給資

賃金が多いほど徴収額が増える厚生年金保険の保険料、賃金や物価の変動率で金額を改定する国民年金の保険料を、現役世代の方が納付すると、その大部分は現在の年金受給者に対して、年金として配分されます。 こういった年金支給に必要と

年に1度は送られてくる「ねんきん定期便」ですが、忙しい日々の生活の中でも時間を作ってチェックしておくべきです。 そこで、どの部分をどのように見て、どのように活用すべきかを予め確認しておきましょう。 ねんきん定期便はいつ送

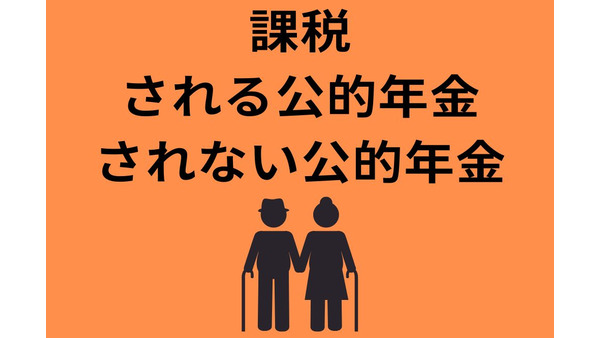

日本の公的年金には国民年金や厚生年金などがあり、老齢や障害や死亡に対して給付が行われます。 年金は国からの給付ですが、年金の受給額は所得になるのです。 この年金所得には、課税所得として税金がかかるのでしょうか? 今回は、

総務省の発表によると、2022年4月の全国消費者物価指数(天候による変動が大きい生鮮食品を除く)は、前年同月比で+2.1%になりました。 ここまで物価が上昇するのは、消費税率の引き上げによる影響を除くと、13年7か月ぶり

厚生年金に20年以上加入した夫または妻が65歳になると、年下の妻または夫がいる場合、年金版の扶養手当とされる「加給年金」をもらうことができます(細かい要件は他にもあり)。 この加給年金は、年下の妻または夫が65歳になると

厚生年金の老齢のための給付である老齢厚生年金は、基本的に65歳から受給することができます。 しかし、老齢厚生年金は、生年月日により65歳になる前から受給できる方もいるのです。 この65歳前から受給できる老齢厚生年金を、「

一般的な例として、会社員である夫が65歳となり、老齢厚生年金をもらう時に生計維持関係にある年下の妻がいれば、年金版の扶養手当とされる加給年金がもらえます。 2022年4月以降、見直しと経過措置が設けられましたので、確認し

60歳以降も会社員などで厚生年金に加入しながら、老齢厚生年金を受給している方がいらっしゃいます。 このように厚生年金に加入しながら受給する老齢厚生年金を在職老齢年金といい、 給与や賞与の額と年金の受給額の合計が一定以上に

公的年金(国民年金、厚生年金保険など)の一種である国民年金の、保障を受けられる被保険者は、次のような3種類に分かれております。 【国民年金の第1号被保険者】 日本に住んでいる20歳以上60歳未満のうち、第2号被保険者や第

日本の公的年金の中に、会社員や公務員などの被用者のための年金である厚生年金があります。 厚生年金の被保険者は、厚生年金の適用事業所に勤務する70歳未満の方です。 その厚生年金の給付の1つに、老齢のための年金である老齢厚生

正社員として入社する際は、労災保険や雇用保険などの労働保険と、健康保険(40歳以上は介護保険にも加入)や厚生年金保険などの社会保険に、加入する場合が多いと思います。 この中の労災保険料は原則として、勤務先が全額を負担する

日本における社会保障制度の中に、公的年金制度があります。 日本の公的年金制度とは、老齢、障害、死亡に対して年金や一時金を給付する制度であり、国民年金と厚生年金の2種類があります。 今回は、日本の公的年金である国民年金と厚

先回の記事でもお話しましたが、2022年(令和4年)4月から年金の繰下げ制度が改正されて最高75歳まで繰下げが可能になり、最高で1.84倍という2倍近いところまで年金が増やせる制度になりました。 しかし、皆様が勘違いしや

国民年金は、日本に住んでいる20歳から60歳未満のすべての方が加入しなければならない公的年金です。 そのため、国民年金の被保険者には、自営業者や無職の方などが対象の第1号被保険者だけでなく、会社員や公務員などの第2号被保

2022年4月からは民法の改正により、成人年齢が20歳から18歳に引き下げられたのです。 日本で成人年齢が変わるのは、約140年ぶりになるそうなので、歴史的な転換点になると思います。 また今後は親の同意がなくても、次のよ