厚生年金基金や企業型の確定拠出年金に眠る「お宝保険」 放置で発生する手数料もあるので注意

生命保険料の「基礎率」 生命保険の保険料は原則的に、次のような3つの「基礎率」を元にして、決定されています。 (1) 予定死亡率 性別や年齢ごとに想定される、1年間あたりの「死亡率」になります。 (2) 予定利率 契約者

【保険のしくみ】「掛け捨て型」と「貯蓄型」 資産運用としてのメリット・デメリット

私が金融機関で働いていた時、保険を検討するお客様からよく質問を受けた内容として、 「これは貯蓄型ですか」 のひと言です。 お客様から少し掘り下げて聞いてみると、親世代から貯蓄型を進められたのでということでした。 保険も金

保険会社が違っても「保障内容が同じ」なら料金も同じ 計算基準や保険の選び方について解説

今、日本で営業している保険会社は、生命保険会社42社・損害保険会社54社もあります(令和元年7月1日現在・金融庁)。 各社それぞれにいろいろなタイプの保障を出して、保険料もピンキリです。 実は、保険料の計算方法は法律によ

2018年度から「死亡保険」の保険料が値下げ 残ったお金を長生きリスクに備えるならiDeCo

2018年度が始まってから、食品などの値上げが相次いでおりますが、値下げされているものもあり、それは例えば生命保険の保険料です。 なお生命保険とは一般的に、「人の生命・健康などのリスクに備えるさまざまな保険の総称」になり

【読者の質問に回答(3)最終回】保険証券を理解するための12のチェックポイント

自分が入っている保険の内容がわからない人は多い 1回目は「保険選びのポイント3つ」、2回目は「保険の仕組み」をお伝えしました。 ただ意外とわからないのが、保険証券の見方ではないでしょうか。 保険の内容を常に覚えておく必要

昔入ったその保険、「お宝保険」の場合もあるんです 損をしない「保険の見直し」をするために気をつけたいこと

ズバリ、一番大切なこと 結婚をした、子供ができた、保険料を抑えたい、等々で保険の見直しを考えた場合に気をつけたいことは何だと思われますか? まず一番大切なことは、自分の現在の保障内容をきちんと把握することです。 保険は用

金融機関が「外貨建て保険」の販売に力を入れているのは、保険会社から入る手数料がとても高いから。

円建て貯蓄型保険の魅力は失墜 2016年4月頃から貯蓄型保険の販売停止や予定利率の引下げによる保険料引上げなどが相次いだ。 また、金融庁が定める標準利率の引下げ(1%⇒0.25%)により、2017年4月以降、円建て貯蓄型

「生命保険料の値上げ」は生命保険会社を圧迫し、「転換問題」の再発を予感させる。

2017年春からの値上げ 4月の初め頃に新聞やテレビなどを見ると、新年度から変わることの特集をやっております。 それらによると2017年度からは、 ・ オリーブオイル ・ サラダ油 ・ のり ・ 生乳などの食品 ・ タイ

マイナス金利、円高などに影響による生保の「逆ザヤ」に要注意

生保の業績悪化が鮮明 2016年4月~6月期決算は、主要生保8社中6社の基礎利益(一般の会社で言えば営業利益に相当)が前年同期比で減少した。 首位の日本生命は1.5%減。第一、住友、明治安田、富国、朝日はいずれも2桁減益

解約したら損する「お宝保険」の見極め方

保険会社からは、続々と新しい保険商品が出ています。 新しい保険商品には魅力的な商品が多く、今の保険をつい解約して新たに契約したくなりますが、ちょっと待ってください。 今入っている保険の中に、解約をしたら損をする保険がある

「生命保険の予定利率0.5%や0.7%」って定期預金よりもお得なのか?

定期預金の金利0.01%時代 日銀のマイナス金利政策の影響で、大手都市銀行の定期預金の金利は0.01%にまで下がっている状況です。 100万円を定期預金に預けた場合でも、1年後に受け取ることができる利息は税引き後約79円

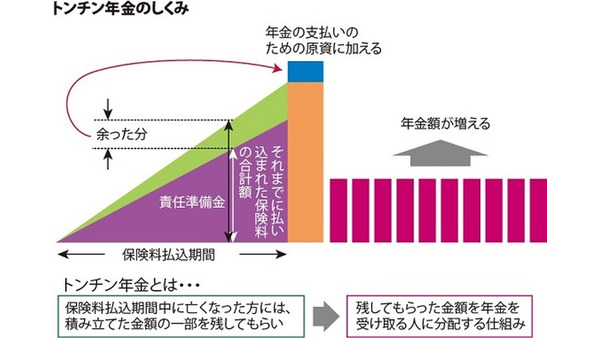

「トンチン年金」 少しでも割のよい年金にする仕組み

公的年金と私的年金 厚生年金保険などの公的年金では、原則、自分が受け取る年金は、他人の支払った保険料で賄われています。 一方、個人年金保険などの私的年金では、自分が受け取る年金は、過去に自分で支払った保険料で賄われます。

予定利率は予定利回りではない ~知っておきたい保険の基礎知識~

10月に入ると皆様のお手元にも、「所得税の生命保険料控除証明」が届くかと思います。このお知らせを機に保険の見直しや新規加入を考えている方も多いと思います。そこで保険の基礎知識をおさらいしたいと思います。 保険料を構成する