年金を「繰り上げ受給」するメリットとデメリット

日本の公的年金の中には、国民年金と厚生年金保険があります。 国民年金と厚生年金保険の老齢のための給付として老齢基礎年金と老齢厚生年金があり、それぞれ受給要件を満たせば65歳から受給できます。 しかし、生活費などの問題によ

マイナンバーカードの隠れたメリット 年金と雇用保険に便利な活用法を解説

マイナンバーカードの新規取得、健康保険証として利用するための申込み、公金受取口座の登録を行った方に、最大で2万円分のマイナポイントを付与するキャンペーンを、政府が実施しております。 キャンペーンは2022年6月30日から

年金の繰り上げ受給をした方がいい人、しない方がいい人

国民年金の老齢給付である老齢基礎年金は、原則65歳から受給できますが、請求により60歳から65歳までの間に繰り上げて受給できます。 厚生年金の老齢給付である老齢厚生年金も、請求により60歳から65歳までの間に繰り上げて受

再雇用で減った給与を補填する「高年齢雇用継続給付金」は老齢厚生年金との「調整」に注意

60歳以降も会社で働くことは珍しくなくなっています。 しかし、60歳までと仕事内容は大きく変わらないにも関わらず、給与を比較すると下がっていることがあります。 そこで雇用保険から支給される高年齢雇用継続基本給付金を活用し

【令和4年4月~】減額率が0.4%になる「年金の繰上げ受給」のメリット・デメリット 40代・50代のタイプ別「老後資金づくり」

「年金の繰り上げ」とは何か 令和2年6月に成立した改正年金法のうちに「令和4年4月より、繰り上げ率が月0.4%」とあります。 「年金の繰り上げ」とは、60歳以降、前倒しで「老齢基礎年金」「老齢厚生年金」を減額された金額で

年金の「繰上げ受給」で生じる「6つのデメリット」と、デメリットを減らす「3つの対策」

公的年金(国民年金、厚生年金保険)の支給 公的年金(国民年金、厚生年金保険)の保険料の納付済期間や国民年金の保険料の免除期間などを合算した期間が、原則として10年に達している場合には「国民年金」から「老齢基礎年金」が支給

60歳以降の給付「高年齢雇用継続給付金」は「老齢厚生年金」との併給で支給調整される 支給停止額の「3つのパターン」と計算事例

家のローンがまだ残っているのに、60歳以降に給与が下がると困るという方も多いことでしょう。 定年後に給与の下がらない就業先を見つけるのは困難です。最悪の場合には求職活動が長引いて無収入期間が発生することもあり得ます。 6

「老齢基礎年金」と「老齢厚生年金」の「繰り上げ」「繰り下げ」は別々の時期にずらせる 余裕がない人の受け取り方法

年金の支給開始は原則65歳となっていますが、少しでも年金受給額を増やすために支給開始を遅らせる「繰り下げ受給」を考える人もいるのではないでしょうか。 しかし、65歳時点で「年金なしでも大丈夫」と言えるほど家計に余裕がない

【年金】繰り上げ・繰り下げ受給の仕組み(後編) 判断とタイミングは医療費との兼ね合い 具体例で解説

前編では、老齢年金の繰り上げ・繰り下げ受給の仕組みと損益分岐点について見てきました。 しかし、単に繰り上げ・繰り下げを選んだ場合に「どの時点で損得が生じるのか?」ということだけでは、老後資金として年金を活かすという視点の

【年金制度Q&A】繰り下げ受給の決断の「注意点」と「受給額」 法改正後の疑問にも回答

1階部分の「国民年金」、2階部分の「厚生年金」のいずれも原則として65歳からが受給開始です。 それよりも早く受給を開始することを「繰り上げ」、受給開始を遅らせることを「繰り下げ」と言います。 統計を見ると「繰り下げ」を選

【年金】繰り上げ・繰り下げ受給の仕組み(前編) 65歳から受給したときと比べて「どの時点で損得が生じるのか」計算

国民年金(老齢年金)の支給開始は、原則として65歳からです。 しかし、本人が希望すれば60歳から70歳の間で支給開始の時期を自由に選べます。 これを年金の繰り上げ・繰り下げ受給といいます。 65歳より前に受給しようとすれ

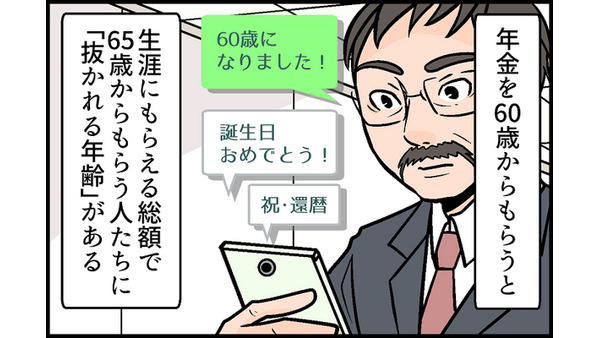

【4コマ漫画】年金は早く受給する方が有利になりました 2020年「3つの改正点」

この漫画が面白かったら、元記事も読んでみてください。もっと具体的に解説しています。 元記事:【年金】早く受給する方が有利になった2020年「3つの改正点」 過去の4コマ漫画一覧はこちら

【令和2年 年金法改正】大きく変わる今後の「年金」12項目 「在職老齢年金」全額支給の要件緩和も

令和2年年金法改正がコロナ禍の最中、いつの間にか6月に成立しました。 かなり大きい改正を含んでおり、コロナがなければもっと大きく報道されていたことでしょう。 年金は老後資金の柱であり、死亡や傷病に備える保険の役割も果たし

【老齢基礎年金】コロナ禍で「繰り上げ受給」する前に知る「減る金額」と「3つのリスク」

先日、知合いの社会保険労務士の方と話す機会がありました。 新型コロナウイルスについての話題に終始しましたが、彼曰く「収入が減ったシニア世代のかたが、年金の繰り上げの相談に来るのが目立ってきた」とのことでした。 背景にコロ

老齢基礎年金は「繰り上げ」「繰り下げ」受給ができる 具体的な増減率を解説

老齢基礎年金とは、日本に住んでいる20歳以上60歳未満のすべての人が加入する国民年金の老齢に関する年金です。 老齢基礎年金の受給要件を満たした人は、65歳から年金を受けとれます。 このことは多くの人が知っていることかもし

【年金の繰り下げ受給】最大42%の増額が期待できるも注意が必要 損をしないためのポイントを解説

2019年6月に金融庁が発表した、「公的年金以外に2,000万円が不足する」という発言を受け、老後に対して不安を感じる人も多いのではないでしょうか。 そこで働けるうちはなるべく働き、年金の繰り下げ支給を検討される方もいら

【年金繰り上げ、繰り下げ】損得分岐年齢を具体例で試算 「得」になる計算方法を教えます。

老後資金2,000万円問題、年金だけで暮らせるのか 「老後資金2,000万円必要」と金融庁が出した報告書を、麻生大臣が受け取らず、物議を醸した老後資金です。 年金だけで暮らせるか、やはり働くか個人差があるところです。 【

老齢年金の「繰り上げ支給」はデメリットが多い 老後資金の準備はストレスなく継続できる方法を選ぼう

先ごろ金融庁から発表された報告書より、夫婦2名が年金収入のみを頼りに65歳から95歳まで平均的な生活を送ると毎月5万円の不足が生じ、合計で2,000万円の自己資金が必要になると発表され物議をかもしました。 しかし年金収入

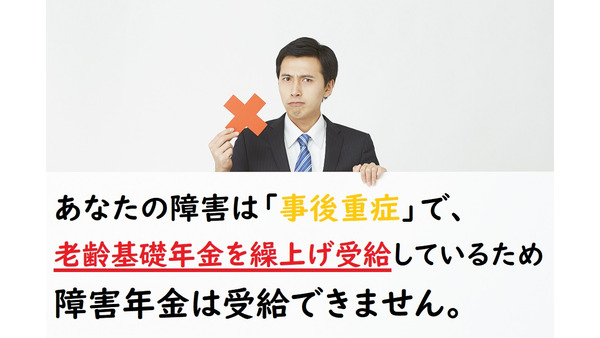

【事例に学ぶ:年金の誤算】老齢基礎年金を繰り上げて受給したために、障害年金が受けられなかった人

老齢基礎年金(国民年金)は、原則として65歳から支給が開始されます。 しかし、本人の希望により、5年を限度に受給開始を前倒し(繰上げ)したり、先延ばし(繰下げ)したりできます。 受給開始を繰り上げると1か月につき0.5%

「長生き」や「老後破産」のリスクに備えるために確認すべき3つのこと

日本人の寿命が延び、「長生きリスク」という言葉も聞くようになりました。 同時に「老後破産」という言葉も耳にします。 老後は何をきっかけに破産に追い込まれやすいのでしょうか? 1. まずは十分な貯金があるか 定年後に必要な