相場が不安定な今こそ、支出削減→投資財源を増やそう 月投資額を倍にした節約の実践例5つ

新型コロナウイルス蔓延による相場の乱高下がひと段落したかと思いきや、今度は米国の金融引き締め策により今年から再度軟調な相場入りをしております。 そんな中、かねてから不安要素だったロシアとウクライナの関係が悪化、ついに軍事

【つみたてNISA】おすすめファンド6選 こんな時だからこそ安心できる優良銘柄に投資

昨今のブームに伴い、多くの方が投資を始めています。 証券口座の新規口座開設数も大きく伸びているというニュースを見られたことがある方も多く、中でも投資額年間40万円までが最長20年間非課税となるつみたてNISAは大人気。

もしも離婚をしたら投資資金はどうなる? つみたてNISAやiDeCo保有中の人は要チェック

現在、日本の夫婦は約3組のうち1組の確率で離婚をしていると言われています。 特に近頃は「コロナ離婚」という言葉もあり、離婚を視野に入れている夫婦も増えてきているのだそう。 そこで気がかりとなるのが、お金についての問題です

【つみたてNISA】投資初心者が上限いっぱい1年運用してみた結果 銘柄と金額も公開

「投資ってよく分からないし、面倒くさそう…」そんな印象があって、ずっと投資信託には手が出せずにいました。 いざ始めてみると想像していたより開設が簡単で、1年間で定期預金の利息ではなかなかありえないほどの利益を得られました

1年のはじまりで、積立貯蓄もスタート 元銀行員おすすめ「タイプ別」積立貯蓄3選

1年の計として「貯蓄を増やそう」と考える人も多いでしょう。そこでおすすめしたいのが「積立貯蓄」です。 積立貯蓄は毎月少額ずつ無理なく積み立てができ、長い間に貯蓄が大きく増える利点があります。1年のスタートにぜひおすすめし

【積立NISAの投資構成】40代までは「株式100:債権0」で大丈夫な理由

「積立NISAを始めたけれど、どんなファンドを組み入れたら良いの?」 「やっぱり株と債券の両方に投資した方が良いのかな?」 「長期的に見ると株の方が利益が出そうだけど…」 積立NISAを始めたばかりの初心者ほど、どのファ

投資初心者が聞きたい 「つみたてNISA」の素朴な疑問に答えます

インフレへの懸念や株価の上昇で投資を始める人が増えています。 とくにつみたてNISAは投資経験が少ない人や元手が少ない人でも始めやすいことで人気があります。 書店に行けば「はじめてのつみたてNISA」や「少額で始められる

投資未経験者が勘違いから「損しがちなこと」3つ 「正解」も解説します

つみたてNISAやiDeCoなど新たな運用制度が登場したことにより、近年では未経験者でも運用を始める人が多くなってきてきます。 その一方で投資や運用というワードに対し「元本割れのリスクがあるもの」「投資の知識がないからど

積立投資は毎月いくらが正解か?鍵は「非課税枠の使い切り」にあり

いざ投資を始めてから気になるのが、 「実際に毎月いくら積立するべきか」 といった積立金額に関する疑問です。 投資金額が少なすぎても大きな効果は期待できませんし、逆に多すぎても今の生活が苦しくなるだけです。 自身にとって、

つみたてNISAの値動きに動揺しない 長期利益を生む「心の持ち様」とそのコツを解説

「終身雇用は崩壊したってニュースでいってたけどほんとかな…」 「45歳定年制なんて話もあるし…」 「退職金や年金も減りそうだから将来のお金は自分で準備しないと…」 さまざまな理由から、積立NISAなどの投資を始めた方も多

子供が生まれたらまず「学資保険」の考えは時代遅れ 元銀行員が考える学資保険の必要性とは

学資保険とは、将来の子供の教育資金確保を目的とした貯蓄型保険のこと。 かつては教育費を準備する方法の定番であり、子供が生まれたら多くの家庭が加入するものという位置づけでした。 しかし近頃は、学資保険は必要ないと考える人や

つみたてNISAのシンプルな2大原則とは 1番避けたいパターン、初心者の投資心理、克服のヒントも

積立NISAを始めたばかりの人、もしくはこれから始めようとしてるいわゆる投資初心者に向けて、 「積立NISAで大事なこととは何か」 について、お答えしたいと思います。 「始めるタイミングも大切なのではないか」 「大事な資

付加年金の代用に「つみたてNISA」 受取金額はほぼ同じ 社会保険加入で浮いた保険料のおすすめ投資先も

国民年金の保険料に加えて月400円の付加保険料を納付すると、「200円 × 付加保険料を納付した月数」で算出される付加年金を原則65歳から受給できます また国民年金の保険料を納付するのは、20歳から60歳までの40年(4

【つみたてNISA】始めるなら「銀行か証券会社」どっちがお得か検証

超低金利と言われる今、銀行預金にただ預けているだけでは資産を増やすのは困難であることからつみたてNISAの需要が年々高まりつつあります。 つみたてNISAは、長期・積立・分散投資を対象としているため、投資初心者をはじめ幅

NISAやつみたてNISAに「ポイント投資」 主要ポイント4つの利用対象と条件を比較

NISA(ニーサ)・つみたてNISAは株式投資にかかる税金が一定期間免除される制度で、聞いたことがある人も多いのではないでしょうか。 NISAの制度は投資を始める人にとても優遇された制度なので、NISAを知ることが投資の

【楽天証券】楽天ポイントがどんどんたまる・使える「つみたてNISA」

つみたてNISAは投資初心者の方や株式に投資することに不安がある方にもコツコツ長期で運用ができる資産形成の方法です。 低コストの投資信託が多く、少額からの運用も可能です。 そして楽天証券のつみたてNISAでは、楽天ポイン

還暦を迎える方の65%は貯蓄2,000万円未満『2020年の還暦人に関する調査』に感じる「3つの疑問」

2019年6月頃にいわゆる「老後2,000万円問題」が大きな話題になり、その後に実施された参議院議員選挙の争点のひとつにもなりました。 発端になったのは金融庁が市場ワーキング・グループからの報告をまとめて作成した「高齢社

「老後2000万円不足問題ってなんだったの?」の答えと、「お金の人生設計」4つのポイント

SNSを中心に若者が激しく反応した「2,000万円問題」は、まだ記憶に新しいです。 筆者は少し前に、 「あの老後2,000万円不足問題ってなんだったのでしょう」 と、質問を受けました。 本来は、自分が老後どのくらいの生活

投資初心者におすすめの「積立投資、ドルコスト平均法」について 始めるときの注意点

積立投資は資産運用を始めようと考えた際に取り掛かりやすいとされています。 最近よく聞く「つみたてNISA」や「iDeCo」もこの積立投資をする人向けの税制優遇制度です。 安心で安定した資産形成をできると言われていますが、

【投資で楽天ポイントゲット】安定した投資で現金を減らさず、4000ポイント貯める方法

楽天ポイントを貯めるためには、基本的にはお買い物をする必要があります。 しかし、ポイントを貯めるためにお買い物で現金を減らしてしまっては本末転倒です。 資産を減らさずに、ポイントだけ貯められる都合の良い方法はないものか。

つみたてNISAやiDeCoで購入するべきファンド 投資期間が短くなるほど債券比率を高めるのがセオリー

「つみたてNISAを始めたけれど、どんなファンドを購入したら良いのかな」 「株式と債券半分ずつが良いって聞いたことあるけど」 「初心者だしマイナスになるのは怖いから債券多めが良いのかな」 昨今、証券口座の開設数が伸びてお

物価上昇の「3つの要因」と物価・税率上昇への備え

「賃金が上がらない、税金や物の価格は上がる、貯蓄の利息は下がる一方」です。 このような背景によってお金が貯まりにくいというのが現状です。 お金に対する不安ばかりが大きく膨らんでいる昨今ですが、物価の上昇の背景にはどのよう

「つみたてNISA」が向く人、向かない人 10年以上先のための投資について

「つみたてNISAって最近よく聞くけど、実際どんな人が向いているのかな」 「とにかく始めたらお金が増えるのかな」 「投資のことは全くわからないけど、こんな私でも大丈夫なのかな」 初心者でも始めやすい投資として「つみたてN

利益が増えても「確定申告不要で扶養から外れない」積立投資 仮想通貨・金投資の買い方と「つみたてNISA 」

ここ最近は暗号資産(旧称:仮想通貨)の価格が、かなり上昇しているという印象があります。 たとえば、新型コロナウイルスの問題が国内でも深刻化して株価が急落した2020年3月頃、暗号資産の代表であるビットコインの価格は1BT

保険は「貯蓄型ではなく、掛け捨てが正解!」である「4つの理由」

「この医療保険は使わなかった掛け金が戻ってくるんです」 「掛け捨ての保険はもったいないから貯蓄型が良いですよ」 「年金保険でしっかりと老後準備しないと心配ですよね」 このような言葉を耳にされたことがあるという方は多いので

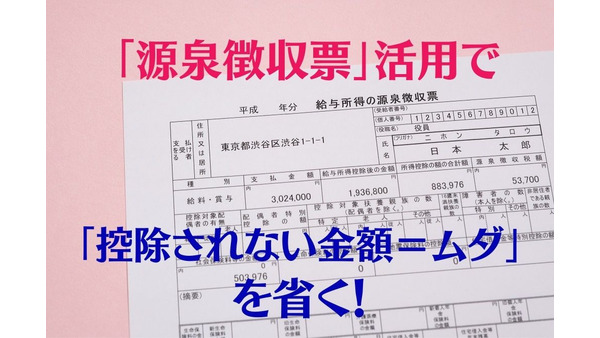

【源泉徴収票】活用で「控除されない金額=ムダ」を省く 「iDeCoの掛金」「国民年金の追納」金額はこうやって決める

年内最後の給与が支払われて年末調整が終了すると、その年の12月から翌年の1月頃に「給与所得者の源泉徴収票」という書類を勤務先から受け取ります。 これをじっくりと見てみると、1年間に納税した所得税の金額がわかるだけでなく、

【つみたてNISAのすすめ】税制優遇や「iDeCo」の制約について

20歳以上60歳未満の公的年金の加入者が、多くの税制優遇を受けながら老後資金の準備ができる、iDeCo(個人型の確定拠出年金)という制度があります。 iDeCoの税制優遇は次のように、 (1) 掛金を拠出した時 (2)

「予定済み出費」を簡単かつ確実に貯められる「封筒積立」 はじめ方とメリット・デメリットを解説

先日知り合いとの会話のなかで「保険を年払いにしている」と言うと、ずいぶんと驚かれました。 「年払いなんて、お金がなくてできない」 というのです。 確かに合計支払額は年払いのほうが安くなるものの、払い込みの時に多額の現金が

ベストセラー「バビロン大富豪の教え」に学ぶ 「お金に愛される7つの習慣」とポイント

中田敦彦さんの「中田敦彦のYouTube大学」でも取り上げられた「バビロン大富豪の教え」(原著:ジョージ・S・クレイソン / 漫画:坂野旭 / 企画・脚本:大橋弘祐 / 出版:文響社)という本があります。 原書は、約10

新NISA制度の仕組みを解説 現在の「一般NISA」「つみたてNISA」はどう変わるのか

老後資金の不足に対し、資産運用で備える必要があると、コロナ禍により一時的に株価が下落したタイミングで30代の資産形成世代が株式投資に動くなど、活発な投資が行われています。 資産運用を併用した資産形成では、大きなコストとな

【資産形成】20年で500万円以上の差 「積立型保険」VS「掛け捨て保険+投資信託」を具体例で解説

FP個別相談のテーマでとても多いのが「保険の見直し」と「資産運用の方法」です。 米ドル建ての終身保険、養老保険、個人年金保険を資産形成の手段としてきた方の多くが、近年は「つみたてNISA」や「iDeCo」といった投資で資

子どもの「大学費用500万円」が勝手に貯まる仕組み作り 「学資保険」+「つみたてNISA」のやり方を解説

日々のさまざまなライフイベントがある中で、「住宅資金」「教育資金」「老後資金」の3つは人生における3大出費とも言われる大きな支出です。 そのうちの教育資金は子供の人生設計によって変化の大きい項目で、本人の希望を叶えるため

【2024年~新NISA】NISAのロールオーバー 3つのパターンを「6つの具体例」で解説

2020年3月に税制改正法案が国会で可決され、「NISA(少額投資非課税制度)」が改正されました。 これによって、2024年以降も「一般NISA」は「新NISA」(以下、改正後の「一般NISA」を「新NISA」と表記)に

住宅ローンをきっかけにしてプロを味方に 保険や資産形成見直しの情報収集に「銀行」を活用

いま住宅ローンの現場では、金融機関の行員と顧客が何時間も話し込む光景が見られます。 これは何も住宅ローンで悩んでいる訳ではなく、行員が顧客に対してライフプランに合わせたさまざまな商品を紹介しているからです。 住宅ローンを

年末年始に「つみたてNISA」「iDeCo」など長期積立投資の見直し 最低限の「4つのチェックポイント」

近年では「つみたてNISA」や「iDeCo」など、長期積立投資を前提とした制度が整備されてきました。 老後資金の準備のためにここ1、2年の間につみたて投資を始めたという方も多いのではないでしょうか。 つみたて投資の基本は

【先取り貯金】30代前半までに4000万達成 初級・中級・上級まで収入比率や方法を3段階で解説

お金は「余ったらためよう!」と思っていても、なかなかたまらないものです。 確実にためたいのであれば、あらかじめ貯金分を取り分けておく「先取り貯金」がおすすめです。 30代前半で4,000万円をためたわが家でも、そのほとん