超低金利だから「変額保険」を選択 加入前に確認しておきたい3つのこと

死亡保険は、死亡または高度障害に該当した時に保険金が支払われるシンプルな保険です。 また、一定期間のみを保障する定期保険(掛け捨て)、一生涯を保障する終身保険(貯蓄性有り)の2種類があります。 さらに、解約返戻金の変動の

【老後の資産形成】「社員持ち株」を買い続けるべきか 43歳女性の「リスク分散」シミュレーション

日頃、ご相談を受けていると、 「資産形成をちゃんとしていきたいのだけれど、買い増していった持ち株をどうすればよいのか」 という質問をよく受けます。 自社株を社員持株会で買い続けている緑川さん 会社員の緑川美絵さん(43歳

貯蓄型保険では資産は増えない 賢い貯蓄方法は「掛け捨て保険」+「つみたてNISA」

貯蓄型保険と聞くとどのような保険を想像するでしょうか。 ・ 年金保険 ・ 変額保険 ・ 終身保険 ・ 外貨建保険 ・ 学資保険 といったようにさまざまです。 これらの保険に加入されている方は多いと思います。 日本では投資

【つみたてNISA】口座の非稼働割合は40%超 初心者は100円から初めよう

資産運用をNISA口座でご検討されている方もいらっしゃるかと思います。 注意すべきは、NISA口座開設をすることと資産運用を始めることは違うということです。 NISA口座を開設するには時間がかかりますし、開設後は実際に商

4割超が非稼働の「つみたてNISA」 金融商品の選び方がわかれば稼働率が上がる

株式や投資信託の売却益、または配当金(分配金)には、所得税、住民税、復興特別所得税(2037年12月まで)を合わせて、原則として20.315%の税金がかかります。 しかし2014年1月から始まった「一般NISA」を通じて

つみたて投資に向いている人、向いていない人。リーマンショックから5年後、明暗を分けた2人の実例

積み立てNISAやiDeCoで取り扱われる投資信託は本来、長期保有するための商品です。 さらに、こうした制度は毎月一定額を買い足し続ける事によって、買い付け価格をばらけさせて、価格の変動リスクを抑える働きをします。 これ

コロナ時代の投資で注意すべき3つのポイント 「老後資産の形成」と「不測の事態対策」のバランス

2020年はコロナウイルスの蔓延により、多くの業界で利益が低下し経済が停滞しました。 株価の大幅な値下がりもあり、損をした人や、逆に今がチャンスと投資を始めた人もいるかもしれません。 今回の記事では、失業や収入減、経済停

「つみたてNISA」が初心者向けではないと言える「2つの理由」を知っておく

いわゆる「老後2,000万円不足問題」を巡って、投資に興味を持たれた人は大勢いることでしょう。 国も現金の貯蓄で資産を運用するのではなく、投資を促しています。 投資を始めようとする人の目に、まず最初に飛び込んでくるのが「

「iDeCo」に加入したほうがよい人とその理由 控除や保障、老後不安から考える

2017年に「iDeCo」が公務員や専業主婦でも加入できるようになってから、3年近くがたちました。 2020年の加入者数は160万人超ですが、まだまだ少ないのが現状です。 「自分にとって、どのようなメリットがあるのか分か

コロナショックで感じた「バランス型ファンド」の魅力 eMAXIS Slim「バランス」「全世界株式」の比較

「バランス型ファンドって株ほど上がらないし、なんだかパッとしないなぁ」 と感じる方はいらっしゃいませんか。 筆者は、「eMAXIS Slimシリーズ」の8資産均等型のバランスファンドを毎月積み立てています。 コロナショッ

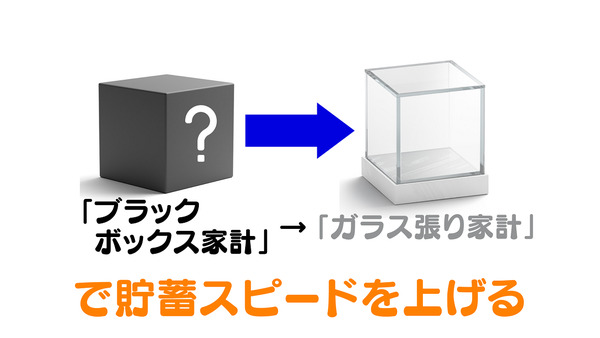

破綻の危険「ブラックボックス家計」→ 貯蓄スピードが確実に上がる「ガラス張り家計」転換の改善策

コロナ禍の収入減等で、家計の見直しをした人、あるいは考えている人は多いのではないでしょうか。 3年近く前のことですが、共働きでお互いの収入も貯蓄額も知らない家計のことを「ブラックボックス家計」と形容し、「ブラックボックス

【資産運用入門】今がベストタイミング 簡単で効果の高い「長期運用」10年超の積立投資は「勝率9割」

そろそろ夏のボーナスが出る頃です。 新社会人の方は初めてのボーナス、おめでとうございます。 今年はボーナス以外にも、定額給付金の入金があります。 筆者も振り込まれる日をワクワクして待っています。 一方で、コロナの影響によ

20代で1000万円貯めた筆者おすすめ「ほったらかしでお金が貯まる」4つのマイルール

貯金にはきちんとした管理が必要ですが、つらい思いをしながらだとどうしても長続きしません。 やりくりをいろいろと考えながら生活しているとそのうち面倒になってきてしまいます。 こまめに計算するよりも自動的に貯まっていく仕組み

非課税制度(確定拠出年金、つみたてNISA)を利用した資産運用の出口戦略を考える

前回は資産運用の出口戦略について記載いたしました。 この点、特に今は確定拠出年金やつみたてNISAにて資産運用を行っている方も多いと思います。 そこで今回は、特にこれら非課税制度を利用した資産運用をしている場合に絞って、

コロナショックで年金が減る3つの「理由」と「対策」 積立金の運用損は影響しないけど…

新型コロナウイルスの感染拡大を受けて2020年2月下旬頃から、主要国の株価指数が、急激に下落しました。 日本では「日経平均株価」や「TOPIX」などです。 こういった新型コロナウイルスによって生じた株価の急激な下落、失業

【初心者必見】投資に回せる金額別「おすすめ投資対象と制度」 毎月1000円・5000円・1万円

「投資は手元に大きな金額がないとできない」 そう思い込んでいる方は少なくないようです。 しかし、現在はさまざまな商品やサービス、節税になる制度などがあり、100円からでも投資を始められるのです。 そこで今回は、投資に回せ

【つみたてNISAデビュー】投資信託選びの3つのポイント 「ここを見るとわかる」をSBI証券の画像で説明

「つみたてNISA」が始まって2年ほどが経ち、認知度もかなり高まってきました。 今年こそ始めてみようと意気込んでいる方もいるかもしれません。 しかし、「つみたてNISA」を始めるためには、自分で投資信託を選ばなければなり

【長期投資】売却時に損をしないカギは事前の「運用資産の目的・金額の明確化」と「売り判断の基準設定」

「つみたてNISA」や「iDeCo」などの制度の誕生をきっかけに、資産運用が多くの世代に広まってきています。 定年までに時間のある場合には「長期・積立・分散」が重要であるといわれますが、売り方についてはまだあまり話題にな

【海外投資】夏のボーナスで投資に挑戦。コロナ下のオンライン生活で注目の「GAFAM」へ投資する方法

そろそろ夏のボーナスを考える季節になりました。 消費者庁のボーナスの使い道の調査によると、貯蓄や消費に充てるという回答が多く、金融商品への投資を検討している人はわずかでした。 日本では貯蓄文化が根強く、金融商品へ投資をし

【コロナ後の家計】今やる行動プラン3つ。リスクを再予測し、動くことが不安解消のカギ

新型コロナウイルスにより経済が停滞し、相次ぐ業績不振や失業、就職難のニュースに不安を抱いている方も多いのではないでしょうか。 今後どうなるか分からない未来のために、できることから少しずつ行動し始める必要があります。 今回

つみたてNISAで教育資金 「必要な時に用意できる」出口戦略の重要性

子供の教育資金は、老後資金や住宅資金と併せて3大支出といわれています。 貯金や保険への加入だけでなく、投資などさまざまな手段でためていることでしょう。 私自身は、子供の教育資金を学資保険ではなく、「つみたてNISA」でた

2024年から「新NISA」スタート 知っておきたい3つの変更点

投資信託や株式の運用経験者にとっては、すでに「NISA」はおなじみの制度です。 このNISAが制度見直しによって、2024年より「新NISA(仮称)」としてリニューアルします。 新NISAはどのような点が変更となるのでし

【初心者の投資信託】つみたてNISAの「対象商品リスト」とネット証券の「預かり残高上位20銘柄」から絞り込む

投資初心者の方の中には 「どんな金融商品で資産運用をしたらいいのか分からない」 とお考えの方も少なくないと思います。 著者自身は、投資初心者の方が資産づくりをする場合には投資信託で行うとよいと考えており、過去にも投資信託

【2024年~】「一般NISA」は「新NISA」に! 主な変更点3つと「ロールオーバー(乗り換え)」について

2019年12月に、政府は現在の「一般NISA」制度を改正し、2024年から「新NISA」を導入すると発表しました。 現行の「NISA」と「新NISA」は何が違うのか、変更点を解説します。 主な変更点は3つ 現行の「一般

【老後資産】年収300万円、60代以上でも海外投資を始められる「つみたてNISA」 4つのおすすめ理由

海外投資と聞くと富裕層や大金持ちを想像する人がいるかもしれません。 しかし、海外投資は一部の富裕層だけのものではなくなりました。 証券会社の企業努力によって低コストになり、今や海外投資は珍しいものではありません。 一方で

個人年金保険は必要? 入る前に確認しておきたいメリット・デメリット

「年金って入ってる?」 このように友人から聞かれたことはありませんか。 ここでいう年金とは、国の年金である厚生年金や国民年金ではなく、民間の保険会社などで販売している個人年金保険のことです。 個人年金保険とは 個人年金保

【高校の費用】教育費は中学の「倍以上」・私立は公立の「約9倍」! 内訳実例と対策:4つの「支援制度」3つの「貯蓄法」

子どもが公立中学から高校に進学すると、学校教育費が一気に増えます。 高校は義務教育ではなく、中学までは無料だった授業料などの費用が有料になるからです。 そこで、文部科学省の「平成30年度子供の学習費調査」をもとに、高校生

「iDeCo、一般NISA、つみたてNISA」3つそれぞれ経験した筆者の感想とアドバイス それぞれの良い点、悪い点

経済発展や年金制度への不安が高まり、将来資金の準備として預金よりも運用へと関心が移ってきています。 iDeCoやNISAといった個人投資家のための税制優遇制度も広く知られるようになり、両制度の利用者数は年々増加傾向にあり

「一般NISA」と「つみたてNISA」の違い それぞれに向いているのはこんな人

年が明けて、今年から証券取引を始めようとお考えの方もいらっしゃると思います。 その中には非課税投資制度であるNISA口座の利用をお考えの方も多いのではないでしょうか。 ただ、NISA口座には成人の方であれば一般NISAと

【投資信託】コロナショックで「下落通知」がきても積立は継続 ただし「純資産残総額」は要確認

世間を騒がせているコロナウイルスにより、世界中の株価が大幅に下落しています。 「つみたてNISA」などで初めて投資信託を購入されている方は、証券会社から「投資信託の下落通知」を受け、どうすべきか悩まれている方もいらっしゃ

「年利0.01%の預金」で今ある資産を倍にするは7200年 「年利3%投資信託」なら24年 「72の法則」で最適な金利・時間で増やす

低金利政策になって銀行の預金に付く利息が少なくなり、預けているだけではお金が増えない時代になっています。 このまま預金を続けた方がよいのか、何かしらの金融商品で運用をした方がよいのか迷っている人も多いかもしれません。 今

【初心者入門】楽天ポイントではじめる「投資信託」 設定~開始まで2分「かんたん手順」画像付、おすすめ商品も解説

2019年の相場がよかったからか、筆者の周りで投資に興味がある人が増えました。 しかし、次のようなことで一歩を踏みだすことが難しいようです。 「投資を始めたいけど損をしたら怖い」 「興味はあるけど始め方が分からない」 「

【赤裸々告白】貯金0円生活から目標と知識で1年で貯めた10万円 つみたてNISAを猛勉強

2020年もスタートして、そろそろ1か月が経過しようとしています。 2019年の振り返りを終えている方は、2020年の目標達成に向けて既に進みはじめているのでしょうか。 一方で、まだなんとなく2020年の目標や方向性が定

「今年こそは投資をスタートしたい」という方へ リスクを抑えた「長期分散投資」で1歩を踏み出そう

昨年の「老後資金2,000万円問題」で、老後のこと、資産形成のことを考えた人も多かったと思います。 投資を始めたいけれど、まだ一歩を踏み出せないという方にご参考になればと思い、 「運用は、長期で続けることが大切」 という

【4月~「同一労働同一賃金」施行】「新規払いのボーナス」と「第2の退職金」で、老後資金を準備する方法

同一の仕事をしている方には、その雇用形態にかかわらず、同一水準の賃金を支払う「同一労働同一賃金」が、大企業では2020年4月から、中小企業では2021年4月から開始されます。 これにより契約社員、派遣社員、パートやアルバ

「お金の不安の正体」を知って、不安をなくしていく「3つのステップ」 便利ツールも紹介します。

年金、老後資金、教育資金、結婚資金…お金についての不安は尽きることがありません。 今すぐ全ての不安を解消するのは難しいとしても、少しでも不安を減らして晴れやかな気持ちで日々を送りたいです。 今回の記事では、お金の不安の正