家計を黒字にするには「収入>支出」の原理原則を守る必要があり、収入を増やすか支出を減らすしかありません。

しかし、以前のように給料は右肩上がりではなく収入を増やすのはなかなか難しいですよね。

そうなってくると支出を減らす「節約」は重要になってきますが、何を節約するかがポイントです。

買いたいものも我慢し、食費や電気代を節約しても効果は意外と小さく長続きしないものです。

無理なく節約するには「固定費削減」が鉄板です。

固定費の削減はストレス少なく、一時的には少額に思えても人生を通して考えると効果大です。

この記事では、節約の鉄板「固定費削減」について解説していきます。

目次

固定費にはどのようなものがあるのか

家計の支出には固定費と変動費があり、固定費は毎月変わらず出ていく費目です。

例を挙げると、

・ 住居費

・ 水道光熱費

・ 通信費(携帯電話代)

・ 生命保険料

・ 車のローン、駐車場代

・ 習い事代

まずはこれらの固定費に着目して節約することが効果的です。

になります。

長い目で見れば効果絶大です。

個別の固定費の見直しについて見ていきましょう。

1. 生命保険・医療保険の見直し

まずは生命保険・医療保険の見直しです。

日本人は保険大好きなので、結構な割合の方が保険に入っています。

わたしもご多分に漏れず生命保険・医療保険に入っていました。

しかし、その保険は本当に必要でしょうか。

本来、保険は自分で対応できないリスクに対して備えるものです。

養う家族が居なければ生命保険を掛ける必要はありません。

また、公的健康保険に加入していて貯金があれば医療保険は必要ないと言えるでしょう。

私はもともと夫婦で1.6万円/月の終身生命保険と1.1万円/月の終身医療保険に加入していました。

月々にしたらそれほど大きな額ではないのですが、年間にすると32万円です。

30年間で960万円にもなってしまいます。

2007年のリーマンショックの際、残業禁止になり給料が激減した時期がありました。

その際に家計を見直して終身医療保険を解約しました。

終身医療保険解約の理由

今まで支払ってきた分があるので解約を決断するのは難しかったのですが、以下の状況を鑑みて踏み切りました。

・ 今後の支払残が多い(支払済が約150万円/支払残が約310万円)。

・ 医療保険を解約しても貯金と公的医療制度で十分にカバーできる保障範囲だった。

・ 医療保険は入院や手術の限定的な内容であり、現金の方が幅広く使える。

・ 支払済は150万円で解約返戻金がない。

・ 医療制度が改悪された場合に対応できない。

反省点は終身医療保険のほうが老後もケアされるので安心だと思っていたのですが、決める時点では完璧だと思っていても将来の状況が変わる可能性が高いのです。

それであれば、保険に入るならば掛け捨てのほうがよかったと思いました。

保険見直しのポイント

繰り返しになりますが保険の見直しポイントは、

・ 公的健康保険や社会保障の分も考慮して民間保険は必要最低限とする。

・ 加入するのであれば、将来の状況変化を考慮して終身よりも掛け捨てのほうが無難である。

・ 保険は安心できるが保障が限定的なので必要以上に持たず資産を増やす。

・ 保険は手数料が高いので貯蓄性は求めない(株式投資のほうが還元率がよい)。

・ 1度かけた保険も定期的に見直し、削減・乗り換えをする。

2. 自動車所有を見直す

「金持ち父さん 貧乏父さん」(ロバート・キヨサキ著/筑摩書房)によりますと、

です。

車はポケットからお金を持っていく負の資産です。

あれば便利ですが通勤で使わないのであれば、所有するのではなく必要な時にレンタカーを借りる方がよいでしょう。

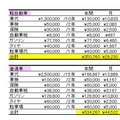

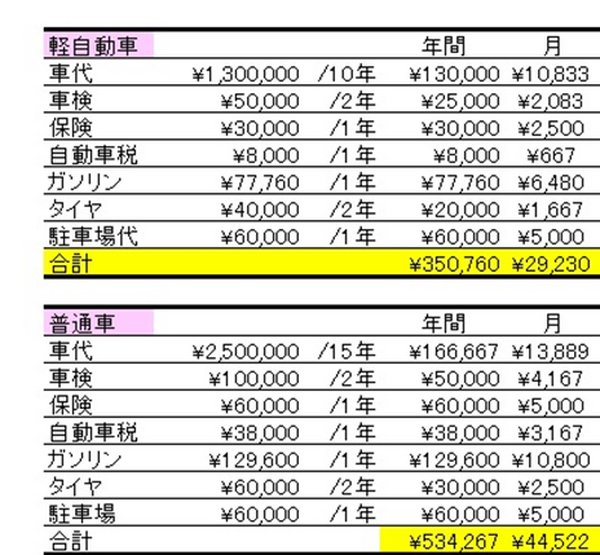

自動車所有にかかる金額

自動車の所有にいくらかかっているか計算したことがありますか。

一例ですが、

普通車で約4.5万円/月

かかってしまいます。

車体価格の違いや修理費用によってはさらに費用がかさんでしまいます。

残念ながら私の場合には通勤が片道30kmで電車もバスも通らない地域ですので、自動車を所有する必要があります。

それでも、少しでも費用を安くするために軽自動車をできるだけ長く乗っているのです。

本当に車が好きな人は例外かもしれませんが、節約したのであれば自動車は所有せずにレンタカーなどで対応するのが賢明です。

3. スマホのコスト削減は効果的

スマホはもはや必需品で手放すことはできません。

しかし、大手キャリア(ドコモ、au、ソフトバンク)から格安SIMへの乗り換えは大きな節約効果をもたらします。

ざっと見積もって、

↓

格安SIM:3,000円/台/月

※条件によっては、900円/台/月も可能。

までは減らせるでしょう。

つまり、

が可能なのです。

複数台の場合には、さらに数倍の削減効果があります。

4. 習い事は聖域ではない

親なら誰しも子供に良い教育を受けさせたいと思います。

しかし、習い事にお金をかけ過ぎる教育貧乏が多く見受けられます。

しかも面倒なことに、1度始めるとなかなかやめさせにくい聖域化してしまうのです。

かく言う我が家も小学生子供2人を英会話、体操教室、そろばん教室に通わせて教育貧乏でした。

1人目の時には3講座で約1万5,000円/月でしたが、2人目も同じ習い事を始めると3万円/月と結構な出費になってしまいました。

家計が赤字となった際に習い事も削減しました。

「継続は力なり」で後々役に立つこともあるのですが、一方で惰性で続けてしまうことも多いのが事実です。

聖域と考えずに定期的に見直す必要があるでしょう。

固定費削減は半永久的な節約

このほかにも住居費や新聞購読費や固定電話代などもあります。

固定費を変更するのは面倒ではありますが、1度削減すると半永久的に節約できます。

本当に必要かどうかを定期的に見直して固定費を削減しましょう。(執筆者:山本 良介)