税理士事務所に勤務。その後、資格スクールで専任講師を経験。インターネットで独立後は、貸金業務取扱主任者という国家資格を取得して、借金解決サイトの運営を長年行ってきました。資格の知識と、自身の債務整理体験から、借金問題について分かりやすく解説するのが得意です。趣味はビジネス書を中心にした読書で、日々、文章と接する生活を続けています。 寄稿者にメッセージを送る

任意整理すると基本的にはクレジットカードは作れません。 信用情報機関に事故情報が登録されるからです。 いわゆるブラックリストと呼ばれるものですが、最長では任意整理の完済から5年程度は情報が消えないため、クレジットカードを

「浪費思考」と「貯蓄思考」の違いに「浮いたお金の使い方」があります。 「浪費思考」の人は「浮いたお金で何を買うか?」を考えてワクワクします。 一方、「貯蓄思考」の人は「浮いたお金を貯蓄に回そう」と考えるでしょう。 今回は

私はお金から自由になるためにお金を追い掛けていました。 20代後半~30代にかけてお金を追い続けた結果、確かにお金は入りましたが、いつも不安な状態でした。 結果的に金銭感覚が崩れ、ビジネスも崩壊し、その日暮らしの借金生活

「闇金ウシジマくん」という金融漫画 真鍋昌平氏によって2004年から2019年まで、ビッグコミックスピリッツで連載されていた漫画です。 単行本は全46巻、他にテレビドラマ化、映画化もされているので、ご存じの方も多いでしょ

どうしても借金が減らない「悪魔の法則」があります。 それは借金の利息を「借りるための手数料」と考えてしまうことです。 たとえば借金が100万円あり、毎月の支払いで利息が1万5,000円、元本が同額の1万5,000円としま

借金には「良い借金」と「悪い借金」があります。 ・ 良い借金: 計画的に返済できる借金 ・ 悪い借金: 無計画な借金 こう書くとシンプルですが、「悪い借金」の中でも特に危険なのは「借金で借金を回す生活」です。 ・ 消費者

「好き」を「仕事」にする生き方にはメリットとデメリットがあります。 メリットは、情熱を持って取り組めるので、モチベーションを維持しやすいことが挙げられます。 趣味の延長で取り組めるので、仕事とプライベートの区別もなく、熱

浪費グセがあると苦労します。 「節約した方が良い」と分かっていても、ついついお金を使ってしまいます。 次の給料日までギリギリの生活です。 給料が出ても、無計画に使うため、金欠状態が続く。 そうなると、金銭的な負のサイクル

引き寄せの法則は本当なのでしょうか? 私はもともと自己啓発本が大好きで、古今東西、さまざまな本を読んできました。 自己啓発や成功法則の中に、引き寄せの法則が記されていることがあります。 簡単に言うと「真剣かつ一途に思い続

私には月収3万円の極貧状態と、月収60万円の小金持ちを行き来した過去があります。 振り幅の大きな人生を過ごしてきましたが、それゆえに分かることもあります。 アフィリエイトで稼ぎ、そして没落した過去 月60万円はビジネスで

「資格を取れば年収アップできる」と信じる方がいます。 たしかに、目標に沿って資格を取得し、活用プランがしっかりしていれば、年収アップにつながるかもしれません。 しかし、ただ何となく資格を取得しても、収入には結び付かないで

消費グセは治らないのでしょうか? 私自身、子供の頃から、お金をすぐに使う癖がありました。 両親にもらったお小遣いはもちろん、親戚からもらうお年玉も、貯金できた試しがありません。 それは大人になっても変わらず、会社勤めでも

任意整理は家族に秘密、職場に内緒にしやすいといわれています。 私も任意整理の体験者ですが、実際に周囲に知られることはありませんでした。 100%内緒にできるわけではありませんが、個人再生や自己破産のような、他の債務整理方

国が法律(民事再生法)で定めている借金減額に個人再生があります。 個人再生が認められれば、 債務が原則5分の1になり、それを3年から5年で返済することにより、残りの借金が免除されます。 ただし個人再生の利用には条件があり

借金問題に困った時は、弁護士のような専門家に相談すると良いです。 あなたの状況に応じて、任意整理、個人再生、自己破産といった解決方法を提示してもらえるはずです。 このページでは、弁護士の選び方の3つのコツをお話しします。

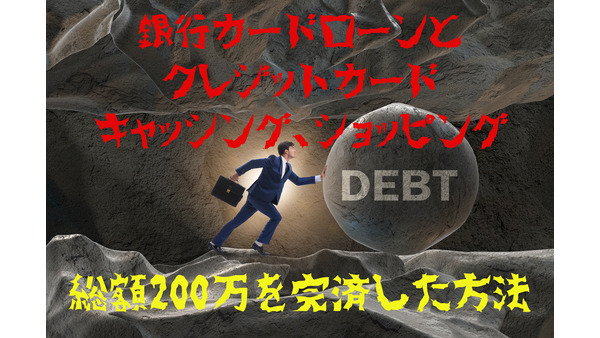

私には総額200万円を超える債務がありました。 内訳は以下です。 銀行カードローン 100万円 クレジットカード キャッシング 50万円 クレジットカード ショッピング 50万円 全てリボ払いの利用で苦しみましたが、7年

クレカ(クレジットカード)のキャッシングが返せない時の解決方法をお伝えします。 1. 後からボーナス一括払いへ変更する 「次回の返済ができない」という場合、まず考えていただきたいのがボーナス一括払いです。 返済方法を一回

任意整理とは、借金問題を解決する債務整理手続きの中で最もよく利用される手続きと言われるものです。 この記事では、実際に任意整理を体験した筆者がそのメリット、デメリットをお伝えします。 一般的なメリット・デメリットに、体験

リボ払いは毎月一定額を支払う返済方式です。 クレジットカード、消費者金融、銀行カードローンなどにあります。 定額なので利用しやすい反面、現在どのくらい借り入れがあるか分かりづらく、さらに金銭感覚が麻痺して使いすぎた結果、