住宅ローンは繰り上げ返済するべきか? シミュレーションで検証・比較で銀行員が解説

「住宅ローンは繰り上げ返済をして、早く完済するべき」 「繰り上げ返済するお金があるなら運用にまわすのが賢い選択」 これらは正反対の考えですが、住宅ローンに関する記事でよく見かけるフレーズでもあ

「老後もお金に困っていない人」が30代からしていた対策3つ 40代、50代~も紹介

昔も今も「老後もお金に困っていない人」は、30代から老後のお金対策を始めています。 銀行員時代にそのことに気づいた私も、以後は彼らを見習って老後のお金対策を30代から行い、長年コツコツと老後資金を貯めてきました。 そんな

【住宅ローン】繰り上げ返済の仕組みとメリット 2つの返済法シミュレーション

人生において、収入額は年齢とともに変化していきます。 定年退職を境に、主な収入源は老齢年金に移行します。 2020年の標準的な夫婦一世帯あたりの年金収入は平均22万円となっており、現役時代に比べて大きく減少するため、家計

【住宅ローンの返済期間】状況別3つの選択肢 繰上返済で短く、手元資金を多めに、投資へ回す

ファイナンシャルプランナーに住宅ローンの相談をすると、返済期間は短い方が良いとアドバイスをされることがあります。 当然、返済期間が短いとトータルで支払う金利は減りますのでお得ですが、その分毎月の支払いは多くなります。 そ

わが家が「フラット35」を選んだ3つの理由 やや背伸びしても、全期間固定金利で「安全策」

現在マイホーム建築中ですが、数か月前には住宅ローンを何にするか、非常に悩みました。 先に結論を書くと、選んだのはフラット35Sです。 何人かのファイナンシャルプランナーさんに相談するなかで、変動金利、固定金利それぞれのメ

【住宅ローン】繰り上げ返済「するメリット」と「しないメリット」 タイミングも解説

住宅をする際に、住宅ローンを35年で組んだ場合に支払いがちゃんとできるかどうか不安になります。 購入を迷っていると、すかさず営業マンが 「大丈夫ですよ。繰り上げ返済をすれば期間は短縮できますし、利息分も減らせるので総支払

【住宅ローン】コロナショックでも借り換えは慎重に 「減額の具体例」とメリット・デメリット

世界各地で新型コロナウイルスによる経済的なダメージが広がり、個人の住宅ローン返済にも大きな影響を与えています。 住宅ローン返済が苦しくなった方は、銀行に相談して条件に当てはまれば、返済期間の延長をはじめとする毎月の返済額

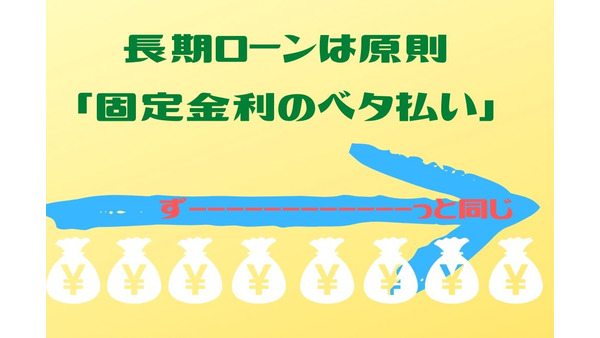

高額の長期間ローンは「固定金利のベタ払いが正解」の理由 金融機関勤務8年の筆者が解説

筆者は、約8年間、金融機関で働いていました。 その間に学んだことは、 住宅ローンや500万円を超えるマイカーローンなど金額の大きなローンは、原則「固定金利のベタ払い」が正解 いうことです。 消費者金融や闇金に手を出す人の

【住宅ローン】変動金利と固定金利のメリット・デメリット ライフプランに沿った金利タイプの例

今回は、住宅ローン金利についてお話します。 住宅ローン金利には大きく2つのタイプがある 金利タイプには、「固定金利」と「変動金利」の2タイプあります。 簡単に概要とメリット・デメリットを下記に示します。 ≪画像元:住宅金

「ゆたかな老後生活」実現のためのマネープラン 子供の自立後、即実践する 5つのこと

40代後半から50代といえば、そろそろ子供が自立し、うれしくも切ない微妙な気持ちを味わう年代です。 「自分の時間が欲しい」と思っていた方も、いざ子供が独り立ちすると、何ともいえない寂しい気持ちが湧いてくることでしょう。

繰り上げ返済後に「住宅ローン返済」が苦しくなった時の「コントロール返済」とは

住宅ローン借り入れ後、とにかく早く完済したいと、繰り上げ返済を熱心に行う方がいらっしゃいます。 それはそれで、望ましいことではありますが、そういう方はいざという時のお金まで繰り上げ返済してしまいます。 そんな方が、家計の

「その住宅ローン、何歳で完済しますか?」 老後に負担を残さない3つの繰り上げ返済タイミング

安心の老後生活のために、大きな支出「住宅ローン」を減らしたい 人生100年時代。 金融庁は公的年金だけでは定年退職後の資産は不足してしまう、という報告書を発表しました。 投資により私的年金を増やす自助努力が大切というメッ

5月は住宅ローンの延滞が多い月 連休明けの納税ラッシュ、資金不足に気を付けて!

5月は年末年始やボーナス月と並んで、住宅ローンの延滞が多い月です。 GWでお金を使い過ぎたからと考えやすいですが、実はその後に待っている税金の支払いが影響しています。 今年はGWが最大10連休ということもあり、例年以上に

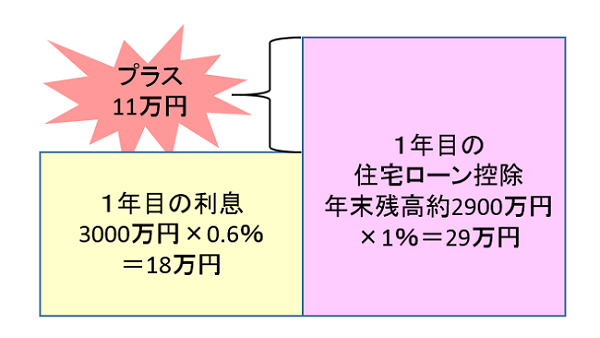

運用のプロが教える「住宅ローン控除」で戻ったお金の運用 まとめて派とコツコツ派の2通りでおススメ

住宅ローン控除 住宅ローンを利用している人にはなじみ深い控除です。 住宅ローン控除とは、住宅ローンの年末の残高から1%の税額控除を受けられるものです。 一般の住宅の場合は40万円、条件を満たした長期耐久住宅に関しては、5

「ボーナス」を家計赤字の補填に使っていませんか? 我が家が長年実践してきた「ボーナス活用法」を教えます。

ボーナスの使い道を検討する中で、 「他の家庭ではどのように使っているのかしら?」 と疑問に思う方も多いのではないでしょうか。 我が家では長年「ボーナスは計画的に使う」を心がけてきましたが、ときに計画的に使いきれず、家計の

買い物も5%OFFになる「イオン銀行の住宅ローン」 私たちが決めて良かったと思う4つのポイント

イオン銀行で住宅ローン ここ数年、住宅ローンをネットバンクで組む人が急増しています。 メガバンクよりも手数料や金利が安いネットバンクが多いので、最近ではローンをネットバンクに組み替える人も増えているそうです。 今回は、実

【年末調整で注意】 10月~12月の間に住宅ローン「繰上返済」した方は年末時点での借入残高の確認が必要です。

多くの方は、2年目以降の住宅ローン控除は勤務先の年末調整でおこなっていらっしゃることと思います。 しかし、10月~12月の間に繰上返済をされた方は注意が必要ですのでぜひ、ご一読を。 年末調整で住宅ローン控除を受けるには?

【計算しました】 マイナス金利で「繰り上げ返済」と「借り換え」は結局どっちが得か

どちらが得かは個々人の借り入れ条件によって異なりますが、今回は、その分かれ目を探っていきたいと思います! 一般的には住宅ローンの「残高1000万円以上」、「残返済期間10年以上」、「金利差1%以上」で借入の効果があると言

私が住宅ローンを繰り上げ返済しない3つの理由

以前の記事で、我が家では1年間の生活費と同額は貯蓄として残しているということを書きました。 幼な子のいる核家族でつつましやかな生活を心がけているとは言っても、1年間の生活費はともなれば数百万円です。 住宅ローン返済中の身

「頭金」を入れるより借入額を増やして「住宅ローン控除」を受けた方が得か?

「頭金を入れるより借入額を増やして住宅ローン控除を受けた方が得!」とアドバイスを受け、頭金を入れるべきか否か悩んでいる、というご相談がよくあります。 結論から申し上げると、得になる方とならない方がいます。 自分の場合は得

「住宅ローン繰り上げ返済」反対論

住宅ローンの繰り上げ返済には反対します。 全てのローンの中で最も有利なローンは住宅ローンです。低金利、長期返済、団信付きの三拍子揃っています。そして住宅ローンを借りる時の用途は限られます。車の購入や教育資金では借りられま

住宅ローン超低金利だからこそ注意したい3つのポイント

昨今における超低金利時代、すまい給付金制度などの後押しもあり、住宅を手に入れようとする方も多いと思います。そこで超低金利だからこそ注意したい3つのポイントを見ていきましょう。 ポイント1. 不安材料は対価として考える

借り換えや繰上げ返済だけではない 住宅ローン支払い利息を軽減する方法

最近、「大手銀行の住宅ローン金利が過去最低」などと話題になりましたが、私の地元の金融機関も、かなり低めの金利を提供していますよ。借り換えもOKというところもあるので、金利が高めの時に借りた方のなかには、この機会に見直そ

住宅ローン『繰上返済のセオリー 』の3つの盲点とは

住宅ローンの繰上返済とは、決められた返済以外にまとまったお金を随時・任意に返済することをいいます。返済期間の短縮や金利削減効果があり、住宅ローン返済におけるとても有益な手段です。 繰上返済には、借入残債を全額返済する

住宅ローン控除の間は繰り上げ返済をしない方が良い?

平成26年4月から住宅ローン控除が拡大されました。消費税8%、10%での購入に限られますが、適用されるローン残高の上限は一般住宅で2,000万円から4,000万円、長期優良住宅・低炭素住宅で3,000万円から5,000

住宅ローンの繰上げ返済、それでもしますか? 6つのデメリット

よく、住宅ローンの繰上げ返済をすると何百万円も利息が削減できます、あるいは繰上げ返済は確実な資産運用です、といったことを聞きます。余裕資金ができたら本当に繰上げ返済するべきなのでしょうか。 住宅ローンの繰上げ返済