福井一准 税理士事務所 所長 横浜国立大学卒業後、税理士事務所等に勤務。平成2年に税理士登録し、その後福井一准税理士事務所として開業 。平成14年には日本FP協会へCFPとして認定登録。平成19年には宅地建物取引主任者登録。 現在は税理士事務所所長として税理士業務や相続を中心としたFP業務を行うとともに、FP資格認定校にてFP試験「相続・事業承継設計」の講師も務める。 また、主に相続財産や不動産に係る税務に関してセミナー講師や各種記事の執筆なども行っている。 寄稿者にメッセージを送る

相続税の課税価格を計算する場合の小規模宅地等の特例における特定居住用宅地等とは、原則として被相続人又は被相続人と生計を一にしていた親族の居住の用に供されていた宅地等で建物の敷地の用に供されている一定のものとされています

相続税の試算の依頼を受けているのですが、現行と平成27年1月以降の改正分を2つのパターンで試算することになりました。従来から使っていた相続税ソフトは申告計算までできるのですが、融通が利かなくてパターン分けをすると大変

このところ改正相続税のセミナーを受ける機会も多いのですが、そこでもよく触れられる不思議な点を2つ。1つは法そのものへの疑問、もう1つは相続税対策への疑問です。 1.非居住無制限納税義務者について 既に施行されてい

裁決事例集には収録されていない裁決(平成19年4月11日)ですが、先日の研修でこの裁決事例の検討をしました。相続税の案件ですが、妻の名義預金についての検討がおもしろかったので紹介します。この事例では、次の場合にいわゆ

平成25年4月より税理士会所属支部の副支部長に就任し、役員会の会費管理係を担当することになったため、先日の午後、某金融機関に会費管理用の口座(屋号 個人名)を作りに行きました。その支店はその日結構混んでいたのですが、

平成25年度税制改正により、相続時精算課税の適用を受けることができる者に贈与を受けた年の1月1日現在に20歳以上である孫が含まれました(新設・措置法第70条の2の5)。 これは平成27年1月1日以後の贈与から適用

平成25年度税制改正で平成25年4月1日から平成27年12月31日まで「教育資金の一括贈与に係る贈与税の非課税措置」が設けられました。 これは、平成25年4月1日から平成27年12月31日まで、30歳未満の受贈者

所得税法等の一部を改正する法律案第5条にて印紙税法の別表第一の非課税物件の3万円を5万円に改める(要約)とありました。この法案はご案内のとおり、平成25年3月29日に参議院で可決・成立したことから、印紙税法のうち領収

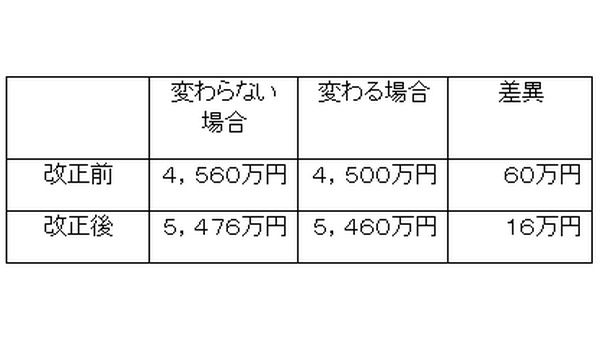

平成25年度税制改正法は3月29日に参議院で可決され、成立しました。 これにより、ずっと先送りされていた相続税と贈与税の改正がされたことになりますが、その適用時期は原則として平成27年1月1日以後の相続等に係る相

下記の平成25年度所得税法等の一部を改正する法律案が平成25年3月14日より衆議院で審議に入りました。 提出時法律案 → http://www.shugiin.go.jp/index.nsf/html/index

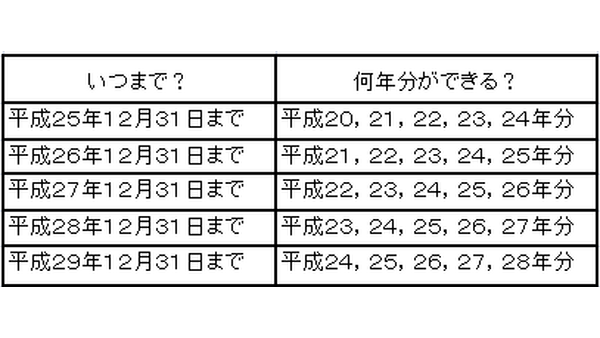

確定申告義務のないサラリーマンなどの給与所得者等で確定申告していない人が、後で人から聞いたり、雑誌や新聞などで読んだりして所得税の還付申告をすることにより還付を受けることができたと分かることがあります。 例えば医

配偶者が再婚だった場合などでは連れ子さんがいるときがあります。 配偶者の連れ子は血族とはならず(推定)相続人ではありません。しかし、その連れ子を養子縁組した場合は法定血族の関係となり(推定)相続人になると共に、相

新聞報道によると平成25年度税制改正で相続税・贈与税の改正事項の一つに「相続時精算課税制度の拡充」が入るようです(最もこれは平成24年度の社会保障・税一体改革で先送りされた項目の一つです)。 (以下、時事ドットコム

生活の中で大きな資金を使う場合として、住宅取得資金と教育資金があるそうです。一般的な贈与税が非課税になる場合として、相続税法第21条の3の贈与税の非課税財産に定める財産を贈与したときです。 しかし住宅取得等資金の

先日、上場株式の配当計算書が送られてきましたが、これに「復興特別所得税」に関するご案内というものが同封されていました。 上場株式の配当等に関する源泉徴収税率(原則)の今後の推移(予定)をまとめたものですが、復興特

民法で定める相続人(相続放棄した者を含みます)で年齢20歳未満の未成年者が相続等により財産を取得しているとき、「20歳に達するまでの年数(1年未満は1年とする)×6万円」の未成年者控除額を相続税額から控除することがで

相続手続きや相続税の申告などを行う場合において相続人の中に未成年者がいるときは注意が必要です。 まず未成年者の親権者(親)も相続人である場合には、未成年者である子とその親の利益が相反することになり、その親は遺産分

平成23年分の相続税の申告状況が国税庁より発表されました。 → http://www.nta.go.jp/kohyo/press/press/2012/sozoku_shinkoku/index.htm 平成23

租税特別措置法第39条に規定する「相続財産に係る譲渡所得の課税(取得費加算)の特例」があります。これは相続または遺贈により取得した財産で相続税が課税されたものを相続税申告書の提出期限(の翌日)から3年以内に譲渡した場

3.給与所得者の特定支出控除の改正(緩和) (1)特定支出の範囲の追加 イ.職務の遂行に直接必要な弁護士、公認会計士、税理士などの資格取得費(給与等の支払者の証明が必要)(所得税法第57条の2第2項第4号) 改正

平成25年度税制改正大綱は例年通りであれば平成24年末に発表されるのですが、総選挙などの関係から年明けの平成25年に発表されるようです。 ただし、所得税改正について25年分から適用される項目は前年度の税制改正等で

本人が障害者でなくても扶養親族(または控除対象配偶者)が障害者に該当する場合、その本人の所得税の計算上所得控除として障害者控除が適用できます。この障害者控除は障害者1人につき27万円(特別障害者では40万円)ですが、

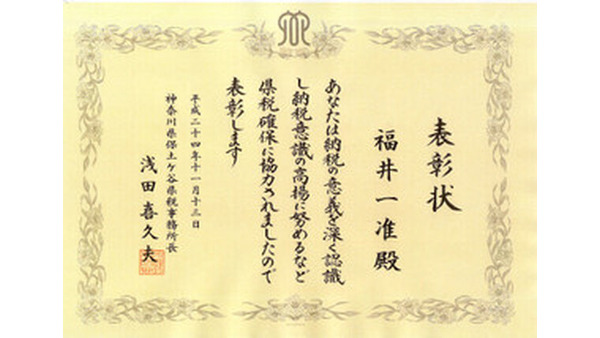

平成24年11月13日に税理士会所属支部である東京地方税理士会保土ヶ谷支部の一員として、神奈川県保土ヶ谷県税事務所長より、平成24年度納税奨励表彰を受けました。

平成22年度の税制改正において生命保険料控除が改正され、平成24年分の所得税から適用されます。 改正後の生命保険料控除の取扱い詳細は、次の国税庁サイトで確認できます。 → http://www.nta.go.

平成22年度税制改正により相続税の障害者控除の適用年齢が70歳から85歳までに引き上げられました(適用は平成22年4月1日以後の相続又は遺贈に係る相続税について)。 この改正により、適用を受けられる者が増えると同