債務整理したらクズは誤解!借金と向き合う正当な手続きである理由を徹底解説

債務整理を検討している方の中には「借金は全額返済すべき」「債務整理はクズがやること」などの情報を目の当たりにして手続きをためらう方も多いでしょう。

「債務整理したらクズ」は誤解です。

国が認めた正当な手続きで、借金問題に真摯に向き合っているとも言えます。

本記事では債務整理をする方がクズではない理由や、債務整理の種類、メリットやデメリットを解説します。

自身の借金に向き合い、生活再建に向けたスタートを切りたいと考える方はぜひ参考にしてみてください。

債務整理のおすすめ

弁護士・司法書士事務所ランキング

1位:はたの法務事務所

2位:アヴァンス法務事務所

3位:ひばり法律事務所

4位:サンク総合法律事務所

5位:東京ロータス法律事務所

【借金のお悩み相談無料・全国対応OK】

比較表で債務整理の費用をチェック

|  |  |  |  | |

|---|---|---|---|---|---|

| 事務所 | はたの 法務事務所 | アヴァンス 法務事務所 | ひばり 法律事務所 | サンク 総合法律事務所 | 東京ロータス 法律事務所 |

| 相談料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 任意整理 | 1件22,000円〜 ※着手金無料 | 1件11,000円〜 ※着手金11,000円 | 1件22,000円〜 ※着手金22,000円 | 1件11,000円〜 ※着手金55,000円 | 1件22,000円〜 ※着手金22,000円 |

| 個人再生 | 1件385,000円〜※1 | 1件418,000円〜 | 1件220,000円〜 ※着手金330,000円 | 1件110,000円〜 ※着手金440,000円 | 1件330,000円〜 ※着手金330,000円 |

| 自己破産 | 1件330,000円〜※2 | 1件352,000円〜 | 1件220,000円〜 ※着手金220,000円 | 1件110,000円〜※2 ※着手金330,000円 | 1件220,000円〜 ※着手金220,000円 |

| 過払い報酬 | 返還額の 14%〜22% 着手金無料 | 返還額の 11%〜22% ※着手金11,000円 | 返還額の 22%〜27.5% | 返還額の 22%〜27.5% | 返還額の 22%〜27.5% |

| 対応地域 | 全国対応 出張無料 | 全国対応 拠点は大阪・東京 | 全国対応 拠点は東京 | 全国対応 拠点は東京 | 全国対応 拠点は東京 |

| ポイント | 実績20万件以上 業界最安クラス 分割払いOK | スマホで進捗確認 34万件の実績あり 分割払いOK | 何度でも相談無料女性専用窓口あり地方出張にも対応 | 初期費用が完全無料分割払いOK24時間365日受付 | プライバシー厳守何度でも相談無料土日祝日対応可能 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 再生委員費用220,000円が別途発生します。

※2 少額管財の場合は費用が変わります。

【結論】債務整理はクズではない!

債務整理をする方は、クズではありません。借金を返済できない状態で滞納を続けたり、踏み倒しをしたりする行為の方が無責任です。

また、債務整理の手続きをしても、友人や知人に借金や債務整理の事実が発覚する可能性は低く、借金を完済するための選択肢として有効です。

債務整理のメリットとデメリット、注意点を十分に把握したうえで手続きをすれば、生活を立て直せる可能性があります。

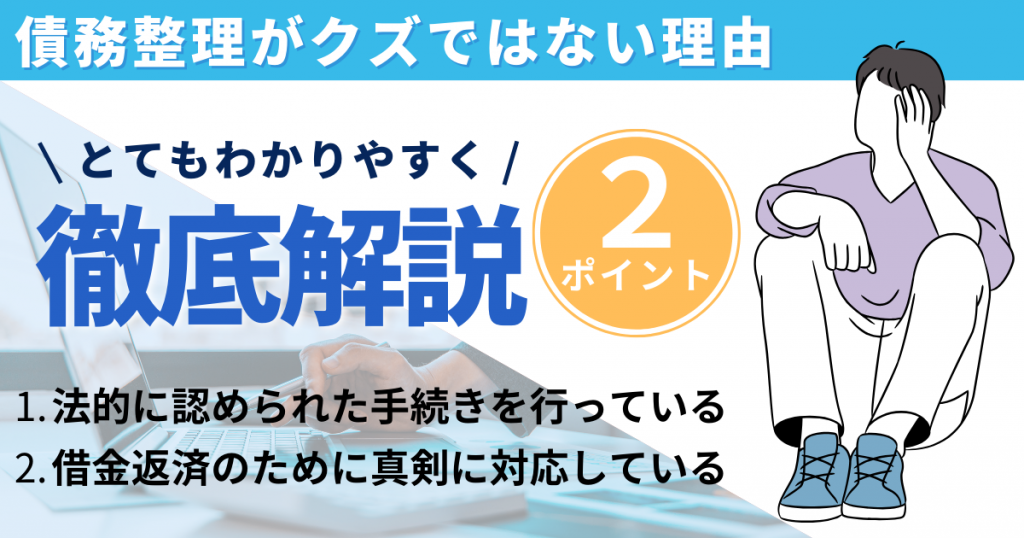

債務整理がクズではない理由

債務整理について詳しくない方は、債務整理はクズがやること、借金を返済しないことはクズだと考えてしまうでしょう。

しかし債務整理は法的に認められている手続きであり、借金問題を解決するために真剣に考えている証拠でもあります。ここからは、債務整理はクズではないといえる理由を紹介します。

法的に認められた手続きを行っている

債務整理は債権者と示談や和解をする、もしくは民事再生法、破産法などの法律に基づいた手続きです。

たとえば、任意整理は債権者との交渉の結果次第で借金を減額でき、個人整理や自己破産は民事再生法や破産法など法律に基づいて、借金の減額や免除の手続きをします。

債務整理はいずれの方法も法的に認められた手続きであり、違法ではありません。

借金返済のために真剣に対応している

借金を返済できない状態になると債権者からの連絡を無視したり、督促状が来ても開封せずに放置したりするケースは少なくありません。

さらに債務整理以外の方法では借金を返済できないと頭では理解していても、実際に手続きができず、借金問題を長引かせている方もいるでしょう。

債務整理の手続きを検討しており、弁護士に相談する行為は、自身の状況を理解できている証拠です。また借金の問題を解決するために行動しており、生活を立て直すために前進したともいえるでしょう。

債務整理の主な手続き

債務整理には任意整理や個人再生、自己破産などの3種類の手続きがあります。手続きごとに特徴が異なり、借金問題の内容によって適した手続きも異なります。

自身にはどの手続きが適しているのかを見極めることが大切です。そのため債務整理ごとの手続き内容を紹介します。

任意整理

任意整理は、債権者に対して借金の減額や返済スケジュールの調整を交渉し、借金の負担を軽減する方法です。

債権者との交渉によって、これまでに支払っていた利息や遅延損害金のほか、手続き終了後に支払う利息の免除などをおこないます。債権者と和解できた場合は、約3~5年で返済が完了するケースが一般的です。

任意整理は、財産を手放すことなく借金の減額が可能なことや、裁判所を介さずに手続きをするため、周囲の方に借金が発覚しにくいことがメリットです。

また債権者から督促を受けている場合、督促をストップできます。

ただし借金を完済しても、約5年間は個人信用情報機関に任意整理をした記録が残る点がデメリットです。なお連帯保証人をつけている場合は、保証人に対して一括請求されます。

さらに個人再生や自己破産と比較して、借金の減額効果が低い点にも注意しましょう。加えて、約3~5年間で分割返済をするため、収入が安定していない方には向いていない方法です。

個人再生

個人再生は裁判所に申し立てをして、借金の元本を最大10分の1まで減額できます。さらに、基本的には3年間かけて借金を返済する方法です。

裁判所に申し立てをして、借金を減額した後の返済スケジュールについて債権者と話し合い、裁判所から許可を得られると、借金の負担を軽減できます。

どのくらい借金を減額できるのかは借金総額に左右され、総額が大きいと減額率も高い傾向があります。また住宅資金特別条項を適用すると、住宅ローンの支払いを継続しながら、ほかの借金の整理が可能です。

借金の利息や遅延損害金を免除するのみでは完済できないような借金がある方や、住宅は手放したくない方に適しているでしょう。

個人再生は、財産を手放さずに借金を減らせることや、債権者からの督促を停止できることがメリットです。しかし完済してから約5~10年は、個人信用情報機関に個人再生をした旨が記録されます。

さらに数年間返済を継続するため、収入が安定している必要があり、保証人をつけている場合は保証人に一括請求されます。

ほかにも氏名や住所、個人再生をした情報が官報と呼ばれる国の機関紙に載り、周囲の方に借金や個人再生をした事実が発覚するケースもあるでしょう。

自己破産

自己破産は、裁判所に申し立てをおこなうと自身の財産を回収され、代わりに借金が全額免除されます。

主に、任意整理や個人再生では借金を返済できない方に適した方法です。なお、社会保険料や税金、養育費、慰謝料など免除されない借金もあるため注意しましょう。

さらに、ギャンブルや浪費癖があり借金が返済できない場合や、財産を故意に隠した際には、借金の免除が認められないケースもあります。

住宅や車などの財産を回収され、自己破産をした後に取得できる資格、就ける職業が制限される点もデメリットです。しかし生活をするために必要な財産は残り、債権者からの督促を停止できます。

債務整理をするメリット

債務整理はクズがするものだとイメージしたり、自身が債務整理を検討する際にクズだと落ち込んだりする方もいるでしょう。

しかし債務整理をすると借金を減額できるのみならず、返済期間を延長できるなどのメリットもあります。債務整理の主なメリットをチェックしていきましょう。

借金減額の可能性がある

債務整理のなかでも、任意整理と個人再生は借金総額を減らせるため、返済スケジュールを見直せる点がメリットです。

過去に返済を滞納していると、同時に遅延損害金も発生したことで返済額が膨らんでいる方もいるでしょう。さらにリボ払いや消費者金融からの借り入れは利息が高いため、借金を全額返済するまでに時間がかかります。

任意整理の手続きをすれば、遅延損害金や手続き以降にかかる利息が免除されるケースが多く、借金の元金の返済スケジュールを立てやすい点がメリットです。

利息を減らすほか、遅延損害金をカットするのみでは返済が困難な場合は、個人再生をおこなえば元本も減額できる可能性があり、返済額を大きく減らす効果が期待できます。

返済猶予を持たせられる

弁護士や司法書士に借金の相談をして、正式に依頼すれば、債権者に受任通知が送られます。具体的な手続き方法が決定するまで、返済を一時中断できることもメリットです。

借金の返済を一時中断し、自身の収入や支出、返済までにどの程度かかるのか、毎月いくら返済できるのかなどを検討できます。自身が返済できる金額にあわせて、どのような債務整理を選ぶべきか、弁護士に相談して決めましょう。

差し押さえの回避が可能

弁護士から債権者に対して受任通知が届くと、債権者が直接債務者に連絡ができない状態になります。債権者にも代理人弁護士がついた場合、弁護士もしくは司法書士が債務者に連絡を取ります。

連日督促を受けており、生活に支障が出ていた方や、督促による精神的な負担が大きかった方は、気持ちに余裕を持って債務整理をおこなえるでしょう。

督促がなくなる

弁護士に依頼して債務整理が始まると、債権者は手続きの方法が決まるまで差し押さえや一括請求ができません。

債務整理を開始しない場合は、約3か月返済を滞納すると債権者が訴訟提起や差し押さえ、一括請求するケースがあります。

弁護士に依頼して債務整理をおこなえば、差し押さえや一括請求がおこなわれず、借金返済の方法を検討できる点がメリットです。

ただし、長期間どの債務整理をおこなうのかを決めない場合は、訴訟提起や給料の差し押さえをされるケースがあります。

債務整理のデメリット

債務整理をおこなうと、個人信用情報機関に記録が残り、保証人へ請求されることがあります。また、クレジットカードが使用できない点にも注意が必要です。債務整理の主なデメリットを紹介します。

信用情報に傷がつく

個人信用情報機関は株式会社シー・アイ・シー(CIC)、株式会社日本個人信用情報機構(JICC)、全国銀行個人信用情報機関センター(KSC)の3つあります。機関によって債務整理の情報がどのように記録されるのかが異なります。

いずれの個人信用情報機関にも金融事故として記録は残り、一定期間はクレジットカードの発行や新規借り入れができません。また、所有しているクレジットカードも使用できないことがデメリットです。

ただし、個人信用情報機関に記録が残るのは、債務整理のみではありません。たとえば借金の返済を約3か月滞納している、一括請求されるなどの金融事故の記録が残ります。

保証人へ請求がいく場合がある

連帯保証人が付いている場合、連帯保証人が請求を受ける場合があります。たとえば家族が連帯保証人になっている場合、家族も債務整理しなければならないケースがあるため注意が必要です。

車や住宅のローンを債務整理すると、借金の残高を補填するために所有物を回収されることもあります。また、債務整理の手続き方法によっては、家族や友人、知人に債務整理をしたことが発覚する点もデメリットだといえるでしょう。

クレジットカードが使用できない

債務整理をおこなうと、クレジットカードが強制解約になり、使用不可になります。ショッピング機能もキャッシング機能も使用できず、新規クレジットカードの発行も難しいでしょう。

債務整理後は個人信用情報機関に金融事故情報が登録されます。個人信用情報機関に記録されるのは、金融機関からどの程度借金しているか、借金を滞納していないかなどの情報です。

クレジットカードに申し込むと審査がおこなわれ、審査段階で個人信用情報機関が確認します。金融事故情報のほか、勤続年数や年収なども含めてクレジットカードの審査がおこなわれることが一般的です。

個人信用情報機関に債務整理の金融事故情報が記録されていると、クレジットカード会社は支払えない可能性があると判断するため、クレジットカードを発行できない場合があります。

ローンが組めない

債務整理をおこなうと、個人信用情報機関に金融事故情報が記録されます。銀行をはじめとした金融業者は、自動車ローンや住宅ローンを組む際の審査で、個人信用情報機関を閲覧します。

個人信用情報機関に債務整理をした旨が登録されていると、支払いが滞る可能性があると判断され、約5年間は自動車ローンや住宅ローンは組めないことが一般的です。

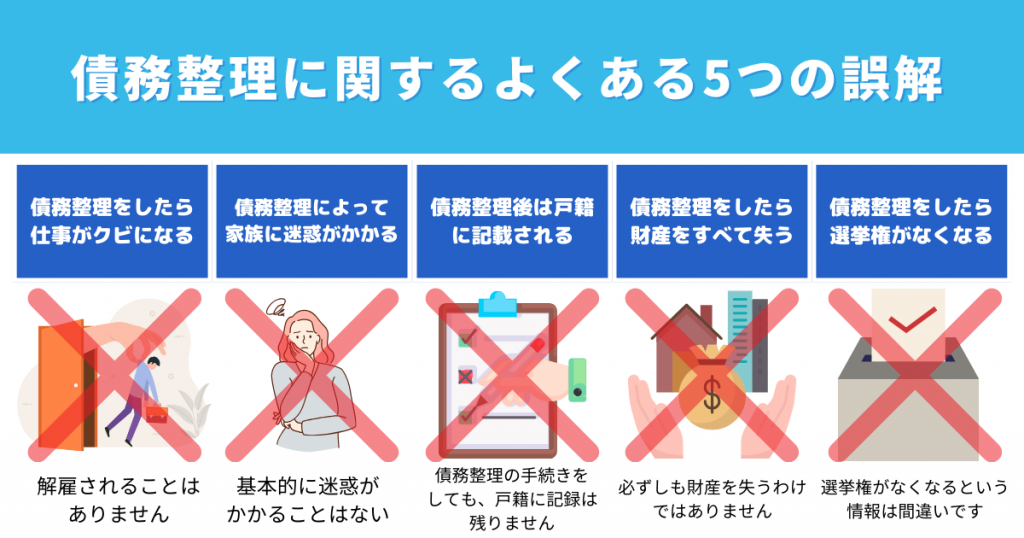

債務整理に関するよくある5つの誤解

債務整理をおこなうと、会社を解雇される、戸籍に記録が残るなどの話を耳にしたことがある方もいるでしょう。

しかし債務整理に関しては誤情報も多いため、注意が必要です。債務整理に関するよくある誤解を5つ紹介します。

債務整理をしたら仕事がクビになる

労働契約法において客観的に合理的な理由がない処分は法律上禁止されているため、債務整理で仕事を解雇されることはありません。

そもそも債務整理した事実を会社が知る可能性は低いため、真面目に働いていれば問題はないでしょう。

ただし、自己破産を選択した場合、一定の職業や資格に制限がかかります。

たとえば、弁護士、税理士、公認会計士、国家公安委員会委員、旅行業者、警備員などは免責決定が確定するまで仕事ができなくなります。

そのほかにも制限される職業はあるため、自己破産をはじめる前に自身の仕事は対象にならないか確認が必要です。

また、借金の延滞を続けていると自己破産しなくてはいけない状況になる可能性が高まります。

仕事を続けるためにも早めに弁護士や司法書士に相談しましょう。

債務整理によって家族に迷惑がかかる

債務整理によって家族が借金を肩代わりしたり、家族の名前がブラックリストに載ったりはしないため、基本的に迷惑がかかることはないといえます。

上記は債務整理した借金の契約当事者、あるいは滞納・債務整理した当事者に課される責任です。

ただし、例外的に家族に影響がでる場合もあります。

たとえば、本人名義で家の購入や子供の学費の借り入れなどができないため、将来的な家族のライフイベントに支障がでるでしょう。

また、家族が保証人や連帯保証人である借金を債務整理すると、返済義務は家族に移ります。

本人名義のローンで購入した家や車を債務整理する場合は、競売にかけられたり引き揚げられたりして、家族の住居や移動手段を失う可能性もあります。

上記のような迷惑をかけたくないなら早めに弁護士や司法書士に相談し、最善策を見つけることが大切です。

債務整理後は戸籍に記載される

債務整理の手続きをしても、戸籍に記録は残りません。戸籍は本籍地や婚姻関係、血縁者、結婚、養子縁組などの記録であり、債務整理は記録の対象外です。

なお個人再生や自己破産手続きをすると官報に記載されますが、官報に記載されても戸籍には影響しません。

債務整理をしたら財産をすべて失う

債務整理をしたからといって、必ずしも財産を失うわけではありません。

任意整理、過払い金請求、個人再生は基本的に財産を処分されず、少ない負担で債務整理が可能です。

また、自己破産は財産の処分が必要ですが、99万円以下の現金や生活必需品などの自由財産は手元に残せます。

できる限り財産を残しておきたい場合は、自己破産以外の債務整理を検討してみてください。

債務整理をしたら選挙権がなくなる

債務整理をしたら選挙権がなくなるという情報は間違いです。

選挙権は健保に定められた国民の権利であり、債務整理をしたからといって失われるわけではありません。

たとえ自己破産しても選挙に投票できるため、心配せずに債務整理の手続きをすすめましょう。

債務整理をおすすめはできる方

債務整理は返済計画を立てられない方や、多重債務の方におすすめです。ほかにも、債務整理を検討すべき方の特徴を紹介します。

返済する目処が立たない方

債務整理の手続きをすると、借金の減額や免除などができるため、返済の目途が立てられます。返済期日に支払わなければ督促状が届いたり、電話が来たりするため注意が必要です。

督促の連絡が原因で、家族に借金そのものや滞納していることが発覚する場合もあるでしょう。収入が少なく借金返済の目処が立たない方は、債務整理の手続きを検討する必要があります。

中長期的の返済予定がある方

借金返済計画が中長期的な場合、借金を少しでも減額することにより、返済期間を短縮できます。返済予定が長いと、経済面や精神面のストレスが大きくなるため、債務整理して負担を軽減する方法が有効です。

多重債務、自転車操業に陥っている方

借金返済のために借り入れを滞納している業者とは別の業者から借金をして、多重債務や自転車操業に陥っている方は、債務整理がおすすめです。

借金を返済するために複数の業者から借金をして返済に充てると、利息が上乗せされます。結果として借金の総額が増えるため、滞納する可能性も高くなるでしょう。

とくに、自転車操業になると収入と支出のバランスが崩れやすく、返済が滞るリスクが高いため、債務整理を検討する方法が有効です。

債務整理におすすめの法律事務所5選

債務整理のおすすめ

弁護士・司法書士事務所ランキング

1位:はたの法務事務所

2位:アヴァンス法務事務所

3位:ひばり法律事務所

4位:サンク総合法律事務所

5位:東京ロータス法律事務所

【借金のお悩み相談無料・全国対応OK】

比較表で債務整理の費用をチェック

| | | | | |

|---|---|---|---|---|---|

| 事務所 | はたの 法務事務所 | アヴァンス 法務事務所 | ひばり 法律事務所 | サンク 総合法律事務所 | 東京ロータス 法律事務所 |

| 相談料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 任意整理 | 1件22,000円〜 ※着手金無料 | 1件11,000円〜 ※着手金11,000円 | 1件22,000円〜 ※着手金22,000円 | 1件11,000円〜 ※着手金55,000円 | 1件22,000円〜 ※着手金22,000円 |

| 個人再生 | 1件385,000円〜※1 | 1件418,000円〜 | 1件220,000円〜 ※着手金330,000円 | 1件110,000円〜 ※着手金440,000円 | 1件330,000円〜 ※着手金330,000円 |

| 自己破産 | 1件330,000円〜※2 | 1件352,000円〜 | 1件220,000円〜 ※着手金220,000円 | 1件110,000円〜※2 ※着手金330,000円 | 1件220,000円〜 ※着手金220,000円 |

| 過払い報酬 | 返還額の 14%〜22% 着手金無料 | 返還額の 11%〜22% ※着手金11,000円 | 返還額の 22%〜27.5% | 返還額の 22%〜27.5% | 返還額の 22%〜27.5% |

| 対応地域 | 全国対応 出張無料 | 全国対応 拠点は大阪・東京 | 全国対応 拠点は東京 | 全国対応 拠点は東京 | 全国対応 拠点は東京 |

| ポイント | 実績20万件以上 業界最安クラス 分割払いOK | スマホで進捗確認 34万件の実績あり 分割払いOK | 何度でも相談無料女性専用窓口あり地方出張にも対応 | 初期費用が完全無料分割払いOK24時間365日受付 | プライバシー厳守何度でも相談無料土日祝日対応可能 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 再生委員費用220,000円が別途発生します。

※2 少額管財の場合は費用が変わります。

はたの法務事務所

![はたの法務事務所[債務整理]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%200%200'%3E%3C/svg%3E)

はたの法務事務所は、債務整理や登記業務を取り扱う司法書士事務所です。

なかでも、債務整理は20万件以上の相談実績があり、豊富な知識から借金問題の解決をサポートします。

また、相談料や全国出張、着手金は無料なため、費用の負担を抑えられるのも魅力です。

電話相談は平日だけでなく土日祝も対応しています。ぜひ気軽に相談してみてください。

アヴァンス法務事務所

分割払いOK!

4.2

女性専用窓口・スタッフの対応で安心

24時間Webで進捗確認ができて便利!

費用の分割払いOK

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1件11,000円〜※1 基本報酬 1件11,000円~ 減額報酬 減額分の11% |

| 個人再生 | 費用 418,000円※2 住宅資金特別条項の利用 473,000円 実費 40,000円 |

| 自己破産 | 着手金 352,000円※2, 3 実費 40,000円 |

| 過払い金請求 | 着手金 1件11,000円〜※1 解決報奨金 1社11,000円 減額報酬金 減額分の11% 成功報酬 返還額の22% |

ひばり法律事務所

女性専用ダイヤルあり!

4.0

女性専用窓口・女性弁護士対応で安心

現役弁護士の動画解説で不安解消

手持ち資金がなくても分割払いOK

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1社22,000円 報酬金 1社22,000円 減額報酬 11% 経費 5,500円 |

| 個人再生 | 着手金 330,000円~ 報酬金 220,000円〜 経費 5,500円 |

| 自己破産 | 着手金 220,000円~ 報酬金 220,000円〜 経費 5,500円 |

| 過払い金請求 | 着手金なし 報酬金なし 成功報酬 回収額の22%※1 |

※1 訴訟上の返還請求の場合は27.5%+実費が発生します。

ひばり法律事務所は、主に債務整理を扱う弁護士事務所です。

裁判所を介する個人再生や自己破産の面倒な手続きを代理人としてサポートしてくれるため、忙しい方や法律に関する知識がない方も安心して債務整理をおこなえます。

また、借金問題に対応した女性専用の相談窓口があり、異性の弁護士への依頼に抵抗がある女性も利用しやすいでしょう。

相談は何度でも無料で受けられるため、依頼を慎重に検討したい方はぜひ利用してみてください。

サンク総合法律事務所

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1件55,000円~ 基本報酬 1件11,000円~ 減額報酬 減額分の11% 過払金報酬 回収額の22%※1 |

| 個人再生 | 住宅ローンありの場合 着手金 550,000円〜 基本報酬 110,000円〜 住宅ローンなしの場合 着手金 440,000円〜 基本報酬 110,000円〜 |

| 自己破産 | 同時廃止 着手金 330,000円〜 成功報酬 110,000円〜 少額管財 着手金 440,000円〜 成功報酬 110,000円〜 |

| 過払い金請求 | 着手金なし 基本報酬 1件22,000円 過払金報酬 回収額の22%※1 |

※1 訴訟の場合は過払い金回収額の27.5%です。

サンク総合法律事務所は、債務整理をはじめとした民事事件や家事事件、刑事事件など多岐にわたる業務を扱う弁護士事務所です。

法律に関する問題に幅広く対応しているため、借金にともなう債務整理や離婚、財産分与のように、複数の問題を一括で相談できます。

また、女性弁護士も在籍しており、男性の弁護士には依頼しにくい問題も相談しやすいでしょう。

依頼費用の分割払いにも対応しているため、費用が気になる方も気軽に相談してみてください。

東京ロータス法律事務所

何度でも相談無料!

3.8

手元に資金がなくても分割払いが可能

便利なメールフォーム機能・休日相談OK

幅広い法律問題も柔軟に対応

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 22,000円 報酬金 22,000円 減額報酬 減額分の11% 過払報酬 回収額の22% 諸費用 5,500円 送金管理手数料 1,100円 訴訟の別途着手金 33,000円 |

| 個人再生 | 着手金 330,000円 報酬金 330,000円 諸費用 55,000円 住宅ローンあり 110,000円 |

| 自己破産 | 着手金 220,000円 報酬金 220,000円 諸費用 55,000円 管財人引継予納金 200,000円~ |

| 過払い金請求 | 着手金なし 報酬金なし 過払い金報酬 回収額の22% |

東京ロータス法律事務所は、借金問題を中心に法律トラブル全般を扱う弁護士事務所です。

借金を延滞している場合は、手続きを開始次第、債権者に受任通知を送るため、ストレスの原因となる督促の電話や手紙をストップできます。

また、債務整理に関しては何度でも無料で相談が可能です。

電話相談やメール相談にも対応しているため、債務整理を弁護士に依頼したい方はぜひ検討してみてください。

債務整理に関するよくある質問

債務整理の手続きは、車や住宅を売却する必要はあるのか、携帯電話は使用できるのかなど、疑問や不安を抱く方も多いでしょう。最後に、債務整理に関するよくある質問を紹介します。

債務整理をしたら車・住宅は手放さないといけない?

車で住宅を手放すかどうかは、債務整理の種類により異なります。

任意整理をおこなう場合は、自動車ローンと住宅ローンを対象外にすれば、車や住宅を手放す必要はありません。任意整理は、交渉相手となる債権者を選択できます。

そのため、自動車ローンと住宅ローンを任意整理の対象外にすれば、それぞれの所有に関して制限されません。

一方、個人再生の場合、自動車ローンと住宅ローンを返済中の方は車や住宅を手放す必要があります。

個人再生は交渉する債権者を選択できないため、自動車ローンや住宅ローンの残債があり、ローン会社が販売したものを担保にする所有権留保が付いていると、車や住宅は手放さなければなりません。

しかし、ローンを完済していれば車や住宅を手放す必要はないため安心です。

自己破産は、破産申し立てをした方の財産を回収、換金して債権者への返済に充てます。そのため、最低限の所有物以外の車や住宅などは回収されます。

債務整理のあとも携帯電話は引き続き使用可能?

一般的に、携帯電話の料金を滞納なく支払っている場合は、債務整理をしても引き続き使用可能です。

また、自己破産をした場合でも、携帯電話は生活に必要な自由財産して認められれば処分は回避できます。

万が一、携帯電話の利用料金や、端末代金の滞納がある場合でも、任意整理であれば交渉対象から除外して強制解約になる事態を防ぐことも可能です。

ただし、携帯電話の利用料金や端末代金の滞納をそのままにすると、結果的に強制解約になるため注意が必要です。

債務整理後のブラックリストは何年間継続される?

個人信用情報機関(ブラックリスト)にはいくつかの種類があり、それぞれ登録される期間は異なります。

任意整理の場合は、約5年、個人再生や自己破産は約5~10年、個人信用情報機関に記録が残ることが一般的です。

債務整理をすることで結婚や仕事に影響は出る?

債務整理が結婚に影響を及ぼすケースは稀です。

債務整理をした後に、結婚相手の個人信用情報機関に記録が残ることもありません。結婚相手がローンを契約する際にも、影響が出るケースは少ないでしょう。

しかし、債務整理をしたことが結婚相手に知られることはあります。たとえば、債務整理をした後、クレジットカードが使用できないため、不審に思われることがあるでしょう。

また、個人再生や自己破産は裁判所を通して手続きをする必要があり、車や住宅の所有に影響が出ることがあるため、結婚相手に知られる可能性があります。

仕事に関しては、債務整理しても影響がありません。また、債務整理中でも就職や転職が可能です。

ただし自己破産すると資格の制限を受けるため、弁護士や司法書士、税理士などの職業には就けません。

自己破産の申し立てをしてから一定期間が経過すれば制限は解除され、特定の資格を使用する仕事に復帰や就職できます。

まとめ

債務整理は、借金を完済する方法であり、手続きをする方がクズなわけではありません。

借金の返済が滞り、総額が増えたり返済計画を立てられなかったりすると、複数の業者から借り入れや、踏み倒しを考える方もいます。しかし債務整理する方は借金の完済を真剣に考え、生活を立て直そうとしている状況です。

借金を返済できなければ、債務整理手続きを進めるか、家族や友人にお金を借りる、保証人に支払ってもらうなどの方法で返済するほかありません。

債務整理は、個人信用情報機関に記録が残り続ける、戸籍に載る、会社を解雇されるなどの誤情報もあります。債務整理に関する正しい情報や、メリットとデメリットを理解したうえで、借金の返済方法を検討しましょう。

-3-300x158.png)

-6-300x158.png)

-18-300x158.jpg)

7-300x158.jpg)

-17-300x158.png)

-129-300x158.png)

-127-300x158.png)

-133-300x158.png)