「マイナス金利」は他人事ではない これからお金をどう運用すべきか

金利がマイナスになることがあるでしょうか? 答えをご存知の方も多いと思いますが、答えは“ある”です。 日本はその手前のほぼゼロ金利ですが、ヨーロッパの幾つかの国ではマイナス金利となっています。 例えばドイツ国債は

実行可能な「住宅ローン返済計画」のポイント 購入後の3つの思わぬ憂い

65歳以降も返済が残るような住宅ローンを組んでいる方のほとんどが、退職金もしくは計画的繰り上げ返済によって、65歳で完済するような計画を立てています。そして、そのような計画を立てている方の中で、実際に実行できそうな方は

ゼロ金利時代の今、長期金利の2倍の金利が付く定期預金に注目しよう!

ご存知の通り、日本は実質ゼロ金利の状態が15年以上続いている。 ふりかえってみると、日本銀行が誘導する政策金利(ごく短期の銀行間の資金貸し借りの際に適用される金利)が事実上ゼロ金利となったのは1999年2月のことであ

「金融機関ともっと対等に付き合いましょう!」 現在の超低金利にNOと言える理由とは?

金融機関のおもな収益源 私たちは日頃、銀行や郵便局、信用金庫などの金融機関にお金を「預けて」います(以下預金と呼ぶ)。大切なお金を保管してもらったり、公共料金の口座引き落としなどはとても便利で助かります。それだけ信用の

教育ローン「金利だけ見て選択」本当にそれでいいの?

本格的な受験シーズンとなり、受験生のお子さんを持つご家庭は何かと落ち着かない日々を過ごしていることでしょう。 合格した場合に納める入学金や授業料を十分に準備することができず、教育ローンを検討しているというところもある

トルコが3つの政策金利のうち貸出金利のみ引き下げた理由は?

トルコが、3つある政策金利のうち翌日物貸出金利を12%から11.25%に0.75%引き下げました。事前の予想では、据え置きという見方が大勢を占めていたため、予想外の利下げとなりました。(※トルコ中央銀行の声明へのリンク

「あとからリボ・あとから分割」の落とし穴 「ボーナス一括払い」を検討しよう

最近、相談者からクレジットカードの「あとからリボ」、「あとから分割」について質問されました。このサービスは、買い物でカードを使用した時に、「一括払い」や「ボーナス一括払い」を選択していても、「ちょっと今月は家計が厳しい

「リボ払い」をやめる方法 「カードローン」で一括返済しよう

1. リボ払い=借金 ちょっと高額な買い物や続けて買い物をしたとき「クレジットカードのリボ払い」にすると少々手数料はかかるけど支払が分割払いになって便利と思っていませんか。リボ払いはクレジットカードの便利な機能の一つと

住宅ローン金利が過去最低に 金利だけに踊らさてはいけない

住宅の購入は、一番高い買い物だけに少しでも安い時に買いたくなるのが心情ですが、『買う理由が明確になっていること』が大切だと思います。 本心を言えば…購入のタイミングは、その人のライフスタイルによって違いはありますが、

2014夏のボーナス お得な預け先はココ!銀行の高金利ランキングまとめ

もはや恒例となりました。夏のボーナス支給を間近に控え、6月24日現在で銀行の高金利ランキングをまとめてみました。 図を見てお分かりのように、1年もの定期で上位の顔ぶれはいつも通りの地銀ネット系。トマト銀行や香川銀

「カードローン」を使った意外な節約術 提携ATMなら手数料は無料

カードローンといえば「とにかく金利が高い」、「元本がなかなか減らない」、「多重債務への一歩」などという、良くないイメージがありますね。もちろんそれを否定するつもりはありませんが、先日、とても助かったことがあるのでご紹介

住宅ローンの低金利はいつまでも続かない これから借りる方や変動金利を選択している方は注意

住宅金融支援機構発表の、2013年10月の『希望する住宅ローンの金利タイプ』の調査結果によれば、住宅ローン利用予定者のうち、変動金利を希望する人の割合は26.6%であるが、同月の民間の金融機関で借りられた住宅ローンのう

額面と実質の違いを考える 物価上昇を考えた運用を

どうなる? 日本の物価上昇率 安倍政権に政権交代して1年3か月が過ぎました。安倍首相が目標に挙げている物価上昇率2%ですが、昨年度末の平均の物価上昇率は0.36%でしたが、年度末月の物価上昇率を見ると前年比1.44%と

大手都市銀行の10倍もの金利がつく金融機関を活用しよう

消費税が8%になり、モノの値段がその分上昇していますが、収入においては、一部の大手企業がベースアップを実施したのみで、特に中小企業においては厳しい状況がありました。 そこで、少しでも手元のお金を増やす必要がありますが

住宅ローンは最初が肝心 金利で返済総額にどのくらい差が出るかを検証

4月に入り、消費税も上がり、金利も上がり、そして、給料も? なんていくといいのですが、今月に入ってフラット35、民間金融機関の住宅ローン金利も共に上がりましたね。 そこで、今回は住宅ローンをどこの金融機関で実行するか

住宅ローンは変動金利で借りてはいけない

リーマンショック以降変動金利でローンを組んでマイホームを建てられる人が増え、住宅金融支援機構の調査によるとピーク時は約半数の人が変動金利を選択している。変動金利は年利1%を切っており、同じ金額を借りた場合固定金利と比べ

住宅ローンは「損得よりも安心」で選ぼう 確実な完済が最も重要

もうすぐ桜の季節がやってきますね。今年は桜の開花と時を同じくして、いよいよ消費税が増税になります。今回の消費増税は、今後の住宅ローン選びや借り換えに、どのような影響を与えるのでしょうか。 日銀の超金融緩和とアベノミク

2014年3月のソニー銀行金利と今後の見通し

銀行の中では、数少ない翌月の適用金利を今月に発表しているソニー銀行ですが、3月は固定金利が全て低下しました。 まず変動金利ですが、これは日銀が「量的・質的金融緩和」を継続していることや、日本の短期金融市場が安定してい

2014年2月のソニー銀行金利と今後の見通し

銀行の中では、数少ない翌月の適用金利を今月に発表しているソニー銀行ですが、2月は固定金利が多少低下しました。 まず変動金利ですが、これは日銀が「量的・質的金融緩和」を継続していることや、日本の短期金融市場が安定してい

住宅ローンの返済シュミレーション 今の低金利をいかそう

消費税率引上げを前にした駆け込みも一段落し、これから住宅を購入しようと考えている方にとって気になるのは、今後の住宅価格を金利動向でしょう。 今回は住宅ローン金利について考えていきましょう。金利の体系としては、固定金利

「損しないための住宅ローン」…3つのポイント

数年前から「得する住宅ローン」、「○○○万円得する住宅ローン」…などと誇大広告ならぬこうしたテーマでセミナーを開催したり、コラムを書いたりしている方がいますが、この世の中に「得する住宅ローン」はありません。 実は私も

銀行を利用するポイント 目的別に異なる銀行口座を用意しよう

みなさんは、稼いだお金を銀行に預金されているだけではありあせんか? 銀行は社会にお金を回すことで、価値の創造を行っています。ですが、見方を変えてみますと、みなさんから借りたお金を他の人に貸し出すことにより金利手数料を得

「住宅ローン」が全てのローンに勝っている3つの理由

ローンにもいろんな種類のローンがありますが、私は「借りても良いローンは住宅ローンだけだ」と申し上げています。もちろんそれには理由があります。住宅ローンは今から挙げる3つの点において全てのローンに勝っているからです。

住宅ローン 変動金利型を選んではいけない人の5つの特徴

相変わらず、住宅ローンの「金利競争」は凄まじいですね。 今月、来月も変動金利型住宅ローンの最低金利は0.6%を切る銀行も現れ…金利上昇すると言われて早10数年、長引くデフレでいつになっても金利は上昇しない…結果論ですが

今、「個人向け国債(変動10年)」が人気の理由

9月に募集され、10月15日に発行された「個人向け国債変動10年」が、久しぶりに人気を集めています。「変動10年」は、満期が10年で半年に一度、世の中の金利の動向に合わせて金利が見直されるタイプの個人向け国債。年に4回

住宅資金の贈与があれば消費税増税にも負けない

住宅を買うための資金なら非課税になる制度 消費税8%への引き上げが決まり、高額な商品ほど増税の影響を感じることになりますね。特に、住宅については気になる方が多いでしょう。しかし、消費税のように負担の増える税制がある一方

返済できる金額を計算してから、住宅ローンを考えよう

2014年3月31日までに住宅の引き渡しが完了すると、住宅に関する消費税率が5%となります。そのため「いつかは住宅購入を」という考えから「消費税率が上がる前に住宅購入を」へ、考えを変える方が増えています。住宅購入時には

住宅ローンを借りる時に最低限注意すべき3つのポイント

皆さん、こんにちは! FPオフィスのOOKAWAです!今回は「住宅ローンの基礎」というテーマで述べたいと思います。 住宅ローンは、皆さんの馴染みのあるテーマだと思います。おそらくマネーの達人を見られてる人で半分ぐらい

ローンの返済 「元金均等返済」の隠れたもう一つのメリット

「元金均等返済」は「元利均等返済」に比べると利息の総支払額が少なくなる、また、当初は元金の減り方が早いため金利上昇リスクに強いといったメリットがあります。一方、デメリットとしては当初の返済額(元金+利息)が大きくなる、

来月、住宅ローン金利引き下げへ…さらに見逃せない金利外競争

このところ、メガバンクなどが相次いで来月の固定金利型住宅ローンの金利引き下げを発表しましたね。変動も今月始めに引き下げたメガバンクもありました。この背景には当然、長期金利などの金利情勢が大きく影響しているのですが、そ

消費税増税と住宅ローン金利上昇 敏感になるべきなのはどっち?

2014年4月1日から消費税が8%となることから、各方面で様々な動きが出ています。 例えば大きな買い物として代表的な住宅。引渡しが2013年3月31日までに終われば、5%でよい。また、注文住宅に関しては、2013

金利と失業率の意外な関係 変動金利で住宅ローンを組む方は注意

6月30日、総務省が発表した6月の完全失業率は、前月比0.2ポイント低下の3.9%となった。また、3%台となったのはリーマンショック直後の2008年10月以来、4年8か月ぶりとのこと。 この完全失業率、景気動向指

日銀の出口戦略を見据えた住宅ローンの組み方

FRBの出口戦略は? 始まったばかりの、日本の異次元金融緩和において、将来の出口の話をするのは少し気が早いかも知れませんが、完済まで長期にわたる住宅ローンにおいては、非常に大きな影響を及ぼす要因となります。現在、市場

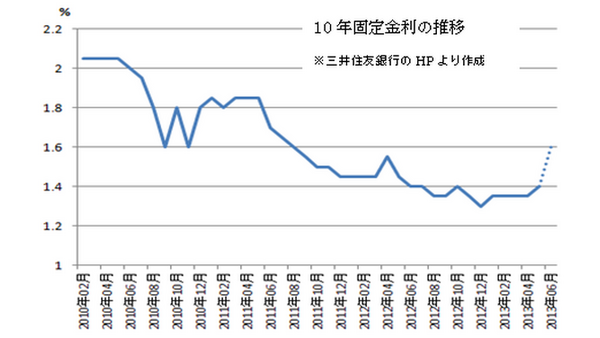

住宅ローン借換えのチャンスはあとわずか?上昇傾向にある固定金利

金利が低いうちに住宅ローンの借り換え検討を ここ最近、10年物国債の金利の上昇を受けて、住宅ローン金利も特に5年固定型や10年固定型といった一定期間固定金利型やフラット35のような長期固定金利型も5月・6月と上昇傾向

住宅ローン…3年固定型金利0.6%は本当に得か?比較して試算

このところの金融機関の住宅ローン獲得に対する意気込みはスゴイですね。なかでも今月初めに新聞発表したメガバンクの3年固定型の金利を0.6%にするという記事には驚かされました。(同時期に同期間同金利は少し変ですが…)

気になる住宅ローン金利の上昇。どのように付き合えば良い?

金利上昇に敏感に反応する住宅ローン金利 大手銀行は、5月に引き続き6月の住宅ローン金利の引き上げを決定しました。住宅ローンの金利には固定金利と変動金利があり、前者は長期金利の指標となる10年物国債利回りに、後者は政策