70歳以降も働く方の「在職老齢年金」とは?対象条件と誤解しやすい部分を解説

年金制度の2階部分にあたる厚生年金から支給される老齢厚生年金については、同年金を受給しながら働いている場合、カットされてしまうことがあります。 これは在職老齢年金制度といい、厚生年金に加入しながら仕事を継続し、かつ、老齢

年金の受給額を減額されずに働くにはどうすればよいか

特別支給の老齢厚生年金や、老齢厚生年金などは、働きながら受給することが可能です。 このように、厚生年金保険に加入(70歳以降の厚生年金の被保険者でない場合も対象)して給与収入を得ながら、受給する老齢厚生年金のことを「在職

【2023年4月改定】在職老齢年金制度の内容とは? 労働者有利といわれる中身について解説

2023年4月から在職老年金制度の改定が行われています。 在職老齢年金制度と言えば年金をカットする制度とも言われますが、今回は労働者有利の改定となっています。 そこで、在職老齢年金の制度と改定内容について解説します。 在

法改正後の「65歳前の在職老齢年金制度」とは 年金カットの仕組みと対象要件について解説

年金を受給しながらでも働く人が増えている現代において、可能な限り「受給できる年金は少しでも多く受給したい」と考えるのが人情です。 そこで、厚生年金では在職老齢年金といって、一定以上の報酬を得ながら働いている場合、年金をカ

【在職老齢年金】働きながら年金を受給する場合、どのくらい働くと年金が支給停止になるか?

「特別支給の老齢厚生年金」や、「老齢厚生年金」を受給できても、年金受給だけでは生活できないため、働きながら年金を受給することを選択する方も多くいるでしょう。 また、年金が受給できても、やりがいなどのために、働きながら年金

働く女性が遺族年金を受給する場合のポイント 男性との違い、収入要件、老齢年金との絡みなど

配偶者を看取った後の生活の補填となるものの1つに、遺族年金があります。 遺族年金は夫が受給する場合と妻が受給する場合で要件が異なりますが、女性の社会進出が増えており、働きながら遺族年金を受給するというケースも想定されます

【年金制度改正】2022年4月~「加給年金」見直し 内容と経過措置の適用条件を確認

一般的な例として、会社員である夫が65歳となり、老齢厚生年金をもらう時に生計維持関係にある年下の妻がいれば、年金版の扶養手当とされる加給年金がもらえます。 2022年4月以降、見直しと経過措置が設けられましたので、確認し

【在職老齢年金】4月の年金制度改革で「47万円」がポイントに 支給停止基準緩和の詳細と計算式を解説

60歳以降も会社員などで厚生年金に加入しながら、老齢厚生年金を受給している方がいらっしゃいます。 このように厚生年金に加入しながら受給する老齢厚生年金を在職老齢年金といい、 給与や賞与の額と年金の受給額の合計が一定以上に

【在職老齢年金の改正】働きながら年金をもらっている方に朗報 年金額が増える可能性が高くなりました

公的年金は、原則65歳から支給されますが、65歳になっても厚生年金に加入して働くと年金額やお給料の金額により老齢厚生年金が減額される場合があります。 この仕組みを「在職老齢年金」と言います。 70歳定年が企業に努力義務と

働きながら年金を受給する「在職老齢年金制度」について

厚生年金の中で、老齢に対して受給できる年金を老齢厚生年金といいます。 60歳以上で老齢厚生年金を受給している方の中には、会社に在職し厚生年金の被保険者となっている方がいます。 このように、60歳以降に厚生年金に加入しなが

【年金】2022年4月~「在職定時改定」は働くシニアにとってプラス要素 注意点を解説

2022年4月以降、65歳以上で厚生年金に加入し、老齢厚生年金を受給しながら働く方にとってはプラス要素の法改正が予定されています。 端的に内容をお伝えすると、毎年1回年金額の見直しが行われ、これまでの加入期間を年金額に反

60歳以降に働いても年金が減らない3つの裏技が「合う人」と「合わない人」

厚生年金保険に加入しながら60歳以降に働くと、「在職老齢年金」という制度により、受給する年金が減ってしまう場合があります。 例えば原則65歳になると、厚生年金保険から支給される「老齢厚生年金」は、減額の対象になります。

【繰り下げ受給】在職老齢年金で全額カットの場合は増額メリットなし 仕組みと注意点を解説

2022年4月から年金の受け取り開始時期が延長されます。 具体的には、原則として70歳受け取り開始が最も遅い時期でしたが、改正後は75歳受け取り開始が最も遅い時期となります。 繰り下げのメリットは1か月あたり0.7%の年

月途中に就職した場合の「在職老齢年金」の調整 年金がカットされる仕組みを解説

老後の貴重な収入源として上位にあがる年金は可能な限り多くもらっておくことで安心した老後生活にも繋がると考えます。 現在は働きながら年金をもらうことも決して珍しいことではなく、報酬などとの兼ね合いで年金がカットされてしまう

2022年に改正予定の在職老齢年金 年金額が支給停止される条件を詳しく解説

60歳以降に厚生年金に加入しながら、受給する老齢厚生年金を在職老齢年金といいます。 在職老齢年金は、受給する老齢厚生年金の額と給与や賞与の額に応じて、年金の一部または全額が支給停止となる可能性があります。 この在職老齢年

60~64歳・継続雇用時の賃金減額で受給対象になる「高年齢雇用継続基本給付金」 年金受給との関係性を解説

定年退職後も再雇用で会社で働き続けるという選択肢は多く取られています。 その際に賃金が一定割合減額されるという場合も多いことでしょう。 そこで、失業しているわけではありませんが、雇用保険から2か月に1回給付を受けられる場

【失業保険・老齢厚生年金】64歳11か月で退職>65歳以後で退職 「在職老齢年金」との関係も解説

65歳から受け取る老後の年金は失業保険(正式には基本手当、以下失業保険)との調整がないので、両方受給できます。 厳密には、65歳前に支給される老後の年金(特別支給の老齢厚生年金)と失業保険は両方受給できません。 また、失

【令和4年4月から適用】年金の新たな制度「在職定時改定」 その内容と「在職老齢年金」への影響

国民年金から支給される「老齢基礎年金」は「フルペンション減額方式」と言い、20歳から60歳に到達するまでの40年間でどれだけ保険料を納めたかで年金額が決定します。 しかし、「老齢厚生年金」は給与や賞与によって年金額が決定

「老齢基礎年金」「老齢厚生年金」の繰り下げ受給と「加給年金」「振替加算」「在職老齢年金」の関係

日本の年金制度には大きく分けて「国民年金」と「厚生年金」の2階建て制度となっていて、原則として老後の年金は65歳から受給開始となります。 近年は医療の発達によって平均余命は延びているので、年金の受給開始を遅らせる「繰り下

定年退職時に訪れる年金の疑問に答えます 60歳以降の働き方3つ

今後定年退職時に増えることが予想される質問については長く働くべきか、年金カットを回避すべきかなど多くの悩みがあるでしょう。 今回は、定年退職時に訪れる疑問について、年金分野にフォーカスして解説します。 働き方1(定年後再

【定年後の年金】「在職老齢年金による減額」の回避策と長く働く「4つのメリット」

今後、定年退職時に増える疑問に 「年金カットを回避すべきか」 「長く働くべきか」 などがあることでしょう。 今回は、こうした定年退職時に訪れる「年金の疑問」とそれに対する解決案を提示していきます。 定年退職後の働き方と「

「ゆとりある老後の生活費」平均月額は36.1万円 老後に「入ってくるお金」「自助努力で賄えるお金」「出て行くお金」

「人生100年」「老後の生活資金は夫婦で4,000万円」などと言われるものの、「預金してもお金は増えないし年金受給額も減る一方で老後が不安」それが今の時代です。 ここでは老後資金を貯えるための目安として、「入ってくるお金

「遺族厚生年金」が全く支給されないことも! 「個人事業主 → 法人化」で夫婦で要職に就く場合に「年金制度」で留意すべきこと

昨今、働き方が多様化して必ずしも企業に雇用されて働くことのみではなくなってきました。 フリーランスを始めとして、派遣、マルチジョブホルダー、起業など多くの働き方が存在します。 たとえば、個人事業主から数年後に法人化して事

遺された妻が受給できる「寡婦年金」 他の年金との併給・受給額・留意点を解説

あまり聞きなれませんが、国民年金から支給される年金に「寡婦年金」という年金があります。 年金制度の中で唯一「婚姻期間」が支給要件に含まれている珍しい年金です。 また、遺された妻が60歳から65歳に達するまでの間の「期間限

【妻に先立たれた夫の年金受給】自身の「老齢厚生年金」と妻の「遺族厚生年金」のどちらを受給すべきか

平均余命は女性のほうが長いものの、あくまでも平均であり確実ではありません。 今回は、万が一、夫より先に妻が亡くなってしまった場合に残された夫の年金受給の考え方について検証します。 夫の「遺族厚生年金」 夫は妻が死亡した時

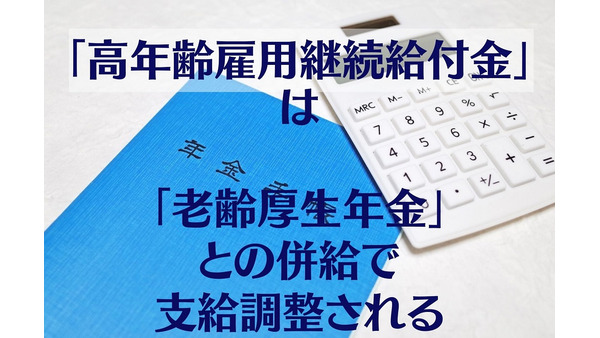

60歳以降の給付「高年齢雇用継続給付金」は「老齢厚生年金」との併給で支給調整される 支給停止額の「3つのパターン」と計算事例

家のローンがまだ残っているのに、60歳以降に給与が下がると困るという方も多いことでしょう。 定年後に給与の下がらない就業先を見つけるのは困難です。最悪の場合には求職活動が長引いて無収入期間が発生することもあり得ます。 6

【変わる在職老齢年金】60歳台前半の「特別支給の老齢厚生年金」 支給停止額の計算方法具体例

60歳以降も働くことを検討している方は多いのではないでしょうか。 在職中の年金受給者は「在職老齢年金」を意識しながら働くべきでしょう。 「在職老齢年金」は「老齢厚生年金」と「収入」の合計額が一定額を超える場合に受け取れる

【在職老齢年金】繰下げ受給の取り扱いに注意 勘違いの多い計算方法

年金の受給開始年齢が近づき、家族と相談しながら年金を繰下げるか検討されている方もいると思います。 その際注意したいのが、「在職老齢年金」によって支給調整される場合です。 「支給調整されている方が老齢厚生年金を繰下げる」場

【年金法改正】新たに作られた「在職定時改定」(後編) 在職老齢年金への影響 「支給停止」に該当する年収を試算

前編では「在職定時改定」の仕組みと年金がどのくらい増額されるかについて見てきました。 【関連記事】:【年金法改正】新たに作られた「在職定時改定」により老齢厚生年金が増える仕組み(前編) 増額される金額の目安 後編では前編

【在職老齢年金制度】働くと支給停止になる「老齢厚生年金」 停止の基準額と自分の場合の算出方法

【読者の質問】 記事を興味深く拝見しました。現在、私は60歳で再任用で教諭をしています。 長生きしないであろうと思って年金の「繰上げ受給」をしようと考えています。 2022年4月以降に給料と年金をダブルでもらおうと思って

【年金】働きながら受給できる額が知りたい 「在職老齢年金」による停止額の算定方法

「在職老齢年金制度」は、働きながら年金を受給すると、その年金額と給与・賞与額の総額によっては、老齢厚生年金の一部の支給が停止されます。 60歳以後の生活費や貯蓄額にも大きく影響してくる制度なので、日本の年金制度の中でも覚

【年金制度Q&A】繰り下げ受給の決断の「注意点」と「受給額」 法改正後の疑問にも回答

1階部分の「国民年金」、2階部分の「厚生年金」のいずれも原則として65歳からが受給開始です。 それよりも早く受給を開始することを「繰り上げ」、受給開始を遅らせることを「繰り下げ」と言います。 統計を見ると「繰り下げ」を選

年金カット(在職老齢年金)される報酬と年金額との関係を詳しく解説

在職老齢年金という制度がよくわからないというご質問をいただきました。 これは、老齢厚生年金を受けている人が在職中で、かつ厚生年金の被保険者である場合は報酬(賞与は月額に換算する)と年金月額の合計額に応じて老齢厚生年金を全

【法改正で2022年4月~施行】「在職老齢年金制度」の仕組み & 収入月額がいくらで「年金支給停止」になるのかを確認

2020年度の通常国会で、60歳以上の高年齢労働者のさらなる就労促進を目的とした「在職老齢年金制度の見直し」が可決されました。 この法改正により2022年4月から、65歳未満の方に支給される老齢厚生年金が停止される基準額

【令和2年 年金法改正】大きく変わる今後の「年金」12項目 「在職老齢年金」全額支給の要件緩和も

令和2年年金法改正がコロナ禍の最中、いつの間にか6月に成立しました。 かなり大きい改正を含んでおり、コロナがなければもっと大きく報道されていたことでしょう。 年金は老後資金の柱であり、死亡や傷病に備える保険の役割も果たし

【老齢厚生年金】65歳以上も働きながら「全額受給」するには 「モデルケース」を事例に対策を考える

日本の100歳以上人口は、2019年時点で7万人を越え49年連続で過去最高を更新中です。 人生100年時代に突入する中、老後の年金が注目されています。 しかし、制度の複雑さゆえに手続きの履行で手一杯というケースも多いこと