将来自宅を売却するなら、早めに「共有」の手続きをしておくべき理由

夫婦で戸建の持ち家に住む高齢者世帯の中には、自宅を売却し、老人ホームやサ高住(サービス付き高齢者向け住宅)、又はマンション等に住み替えを考える事も多い。住んでいる不動産の名義がどちらか一方で、土地を昭和の中期~後期に購

生前贈与をうまく使いこなす(5) 「相続時精算課税制度」を賢く使う

1. 相続時精算課税制度とは? H15年1月1日以後の贈与から、従来の贈与制度と選択する形で「相続時精算課税制度」が導入された。 この制度は、生前に贈与した金額のうち2,500万円までは、贈与税は課税されずに、相続時

国交省、 「住宅取得資金贈与の特例」非課税枠の3000万円まで拡大を提案

私の仕事の中で、住宅を購入する際の資金相談が年間に数百件入る訳ですが、最近、「住宅の購入資金を親などから援助を受けた場合にその贈与税はどうなるのか」という相談がかなり多くあります。今日はそのお話で新たな情報。 当たり

節税対策にはならない「相続時精算課税制度」の真の存在意義

「相続時精算課税制度」という生前贈与制度をご存知でしょうか。 日本における贈与の課税制度には、贈与財産の価額の合計額から基礎控除額110万円を控除し、毎年利用できる「暦年課税」と、65歳以上の親が推定相続人である20

「婚姻20年以上の場合、住宅購入資金の贈与税ゼロ」の意外な落とし穴

婚姻20年以上の夫婦の場合、夫から妻あるいは妻から夫へ、住宅あるいは住宅を購入するための資金を贈与したときは、2000万円までは贈与税を非課税とする配偶者控除の制度があります。贈与の基礎控除110万円を含めれば2110

その海外移住は節税か?税金逃れか? 東京国税局の指摘内容

某一部上場企業の会長の香港移住問題 少し前の読売新聞に『香港移住で税回避』というタイトルの記事が掲載されていました。この記事の内容の概要は次の通りです。 某一部上場企業の会長が、2008年に、代表取締役会長から名誉会

生前贈与をうまく使いこなす(2) 贈与税の配偶者控除

1. 来年度から相続税の基礎控除額が引き下げられます 2013年の税制改正により、2015年1月1日以降、相続税の基礎控除額が現状の6割になり、相続税を払うことになる方が、急増するだろうと言われています。 例:相続人3

生前贈与の注意点 「あげたつもり」は無効、証拠を残す3つの方法

贈与税について勘違いしていたために、あとで多額の相続税がかかってしまうことがあります。正しい知識で、あげる人ももらう人もHappyな生前贈与をしましょう。 「あげたつもり」は贈与にならない 房江さん(60歳)は、相続

相続税と贈与税の計算方法 算出方法の理解が相続対策の第一歩

皆さん、こんにちは。今回は「相続税・贈与税の計算」というテーマで述べたいと思います。 (1)相続税の計算 大きく言うと「課税価格の計算 → 課税遺産総額の計算 → 相続税の総額の計算 → 各人毎の相続税額の計算」とい

契約形態で異なる死亡保険金の税金 「サザエさん」を例に解説

今回は死亡保険金を受け取った場合の税金について考えてみましょう。 何故なら、お客様に保険金をお支払する場合や、現在の保険を契約された時の事を確認すると、意外と契約された時には予算と保障額のみに気を取られて、受け取った

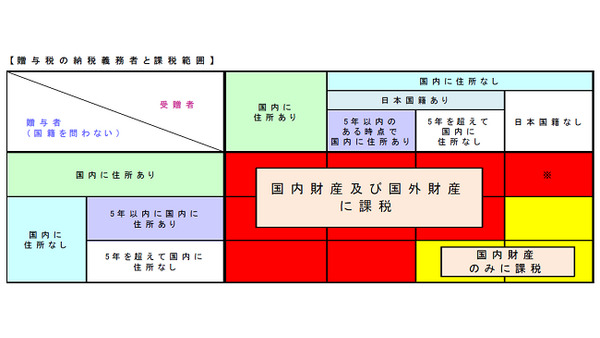

日本に住んでいない外国人に贈与をした場合の贈与税

Q:今までは海外に住んでいる外国人に海外にある財産を贈与しても、贈与税がかからなかったと思いますが、今年の4 月1 日から日本で贈与税が課税されると聞きましたが、これはどういうことでしょうか?また、課税された場合、海外に

コツコツもあり!教育資金の贈与についての贈与税は?

平成25年度税制改正の目玉の1つが、「教育資金の一括贈与についての贈与税の非課税の特例」です。孫のため、子のためならと、すでに多くの方々がこの特例を利用されていらっしゃるようです。 ところで教育資金の贈与があった

失敗しない「教育資金一括贈与の非課税制度」活用術 賢い贈与額の決め方

「教育資金の贈与は1500万円まで非課税!」と思っていませんか? それは間違いです。 なぜなら、お子さんが30歳に到達した時点の口座残高に対し贈与税が課税されるからです。 例えば、贈与資金を使いきれず口座に5

土地の無償返還に関する届出書とは?

Q: 他人の土地を借りてその上に家屋を建てる場合、土地の賃借料として毎月、地代を支払っているものの、地主に権利金等は支払っていない場合、課税されるのでしょうか?また、この場合、土地や借地権の相続税や贈与税の評価額はどのよ

聞いて得する相続 26年末までに相続しないと相続税がかかることも

聞いて得するお金の知識シリーズ 第一回 「あなたにもかかる相続税」 新聞、マネー雑誌で相続税の改定の記事が良く出てご承知の通り、25年相続税改定がされ、特に基礎控除額が下がりました。適用は平成27年1月1日からなので

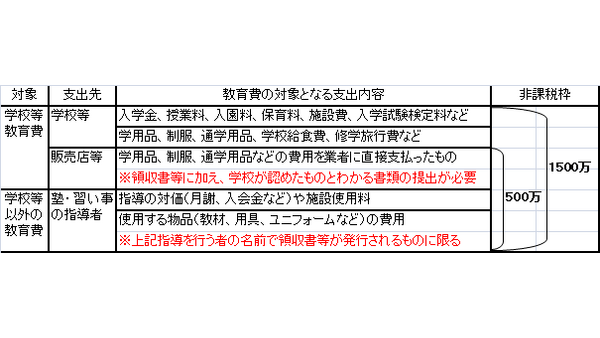

教育資金贈与の非課税制度!対象になる教育費、ならない教育費!

1500万円まで贈与してもいい? 平成25年4月より「祖父母からの教育資金の一括贈与にかかる贈与税の非課税制度」が始まりました。お子さん一人につき1500万円までの贈与が非課税になる制度ですが、お子さんが30歳までに使

私達にとって有利なのか?「教育資金の一括贈与に係る贈与税非課税措置」

4月から開始された教育資金の一括贈与に係る贈与税非課税措置。果たして、私たちにとってこの制度は有利なのかどうかを会話形式で考えたい。 【会話の登場人物】 お金に詳しい先生 勉強嫌いだけど”お得”に敏感な女子生徒さん 生徒

教育資金一括贈与に係る贈与税の非課税とは?

今回は、H25年4月からはじまった≪教育資金一括贈与に係る贈与税の非課税措置≫を取り上げてみます。直系尊属(曾祖父母・祖父母・父母)から曾孫・孫・子への入学金・授業料等の教育資金を贈与した時の取り扱いが以下のように改

「教育資金の一括贈与に係る贈与税の非課税措置」の記事まとめ

4月1日から、「教育資金の一括贈与に係る贈与税の非課税措置」が適用され、銀行等でも商品の販売が始まっております。私達が押さえておくべきポイントは何でしょうか? マネーの達人から投稿された記事を厳選してまとめました

孫への教育資金一括贈与は本当にお得か?安易に利用せず注意必要

孫への教育資金の贈与税非課制度とは 平成25年度の税制改正で、4月から孫への教育資金の贈与が1500万円まで非課税となりました。孫の教育資金一括贈与にかかわる減税をめぐり、金融業界は信託商品の販売拡大が見込めるとして

教育資金の一括贈与に係る贈与税非課税措置~実際の手続きは?

4月1日から、教育資金の一括贈与に係る贈与税の非課税措置が適用され、信託銀行でも商品の販売が始まりました。この非課税措置の要点は、以下のとおりです。 ・直系尊属から直系卑属に、教育資金を受贈者一人に1,500万円まで

祖父母からの教育資金贈与と贈与税の非課税

平成25年度税制改正で平成25年4月1日から平成27年12月31日まで「教育資金の一括贈与に係る贈与税の非課税措置」が設けられました。 これは、平成25年4月1日から平成27年12月31日まで、30歳未満の受贈者

「教育資金贈与の特例」は使える?贈与する際のポイント

今年の税制改正案は、やけにスムースに成立しそうな雰囲気です。先週末に衆議院を通過し、今週中には参議院を通過。取り立てて大きな波乱もなく、成立する運びです。かつて、衆参のねじれから税制案が政争の具に利用され、年度内に決

平成25 年税制改正大綱 相続税・贈与税に関する改正のポイント 基礎控除が6 割に縮小等

Q: 2013年1月末に平成25 年税制改正大綱が発表されました。この中で、相続税・贈与税に関する改正のポイントはなんでしょうか? 解説: 今回の改正の特徴は、平成23 年の税制改正で発表されたものの、立法化が見送ら

平成25年度「相続時精算課税制度」の改正予定項目とその注意点

新聞報道によると平成25年度税制改正で相続税・贈与税の改正事項の一つに「相続時精算課税制度の拡充」が入るようです(最もこれは平成24年度の社会保障・税一体改革で先送りされた項目の一つです)。 (以下、時事ドットコム

贈与税の非課税制度(新聞報道による教育資金贈与等)

生活の中で大きな資金を使う場合として、住宅取得資金と教育資金があるそうです。一般的な贈与税が非課税になる場合として、相続税法第21条の3の贈与税の非課税財産に定める財産を贈与したときです。 しかし住宅取得等資金の

贈与税の基礎控除額を活用した相続対策について

ここ最近、日本の贈与税の基礎控除額の範囲内で、親子間の共同名義での積立投資プランを活用した相続対策のお問い合わせが増えています。贈与税は「1年間」に「もらった人1人」に対して、110万円の基礎控除額(相法21の5、措