年末調整が昔より大変になった3つの理由と、間違えた時の新しい対処法

正社員、契約社員、パートタイマーなどの、雇用されて働いている方に課税される所得税は、次のような手順で勤務先が計算する場合が多いのです。 (A) 1月~12月に勤務先が支払った給与(通勤手当のうち非課税になる分などは除く)

【年末調整】生命保険料控除は自分だけでなく「家族名義」の保険料も対象になる

所得税の計算は、一緒に住んでいる家族であっても別々に行わなければいけませんが、生命保険料などについては、一定の条件を満たせば家族名義のものも所得控除の対象にすることができます。 そこで今回は、家族名義の保険料を控除対象に

過剰な期待は厳禁。節税効果の薄い3つの所得控除

節税効果の高い対策を講じれば税金の支払額を抑えることができますが、節税効果は制度の種類によって異なります。 所得控除は所得税を節税する手段として用いることができる一方、節税効果が薄い制度も存在しますので、今回は大きな節税

個人年金保険とiDeCo(イデコ)どちらがお得? 2つの年金の違いを検討

「公的年金だけでは不安」と思っていませんか? 「自分年金」として生命保険会社の個人年金保険の加入や、個人型確定拠出年金であるiDeCoの加入を考えているかと思います。 どちらに加入すべきか迷っている方のために、さまざまな

iDeCoの税法上のメリット、年末調整や確定申告時の注意点

老後の資産形成として脚光を浴びているiDeCoですが、単に年金を増やせるだけがメリットではありません。 今回はiDeCoの税法上のメリットについて解説します。 iDeCoの税法上のメリットとは iDeCoは原則として国民

物価高が心配な年金受給者は「確定申告不要制度」を利用しない方が良い

遺族基礎年金、遺族厚生年金、寡婦年金などの死亡に関する年金は、これらの金額がいくらであっても、非課税という取り扱いになります。 また障害基礎年金、障害厚生年金などの障害に関する年金も、同様の取り扱いになります。 それに対

会社員の方は必見! 年末調整で手続きが完了するケース

会社員の方は、10月から12月の間に勤務先で年末調整を行うことが多いと思います。 年末調整で税金手続きを完了させれば確定申告が不要になる一方、年末調整をしないと確定申告が税金の精算をすることになりますのでご注意ください。

所得税が還付される「2つのケース」 税金を多く納めているか確認する方法と、手続きの期間も解説

所得税の還付手続きについてはよく話題になりますが、自分や家族が所得税の還付対象者になるかを確認する方法はあまり知られていません。 そこで今回は、所得税の還付が見込まれるケースと、還付手続きをする際の注意点について解説しま

【生命保険】控除制度が変わる場合、旧制度、新制度、どちらの控除額が多いか 保険の見直し前後でも注意

民間の保険会社でなんらかの保険に加入している人に対して所得税や市民税を軽減する生命保険料控除は、なかなか気の利いた制度だと考えます。 この生命保険料控除は、平成24年(2012)1月1日契約分から変わりました。 その結果

年末調整で間違いやすいポイント3つ 所得控除の要件はしっかり確認しよう

会社の年末調整で配偶者控除や扶養控除、そして生命保険料控除などの手続きを済ませば、確定申告は不要です。 ただ年末調整で計算ミスや控除漏れがあれば、確定申告でやり直しをしなければなりませんし、ミスをそのまま放置すれば還付金

保険見直しで生命保険料控除額が変わる可能性 「旧契約」と「新契約」で控除額の算出法が異なる

生命保険料・個人年金保険料・介護医療保険料は、所得控除の1つである生命保険料控除の対象です。 しかし生命保険と個人年金保険については、保険契約を結んだ時期によって控除額の計算式が異なります。 そのため保険契約を見直すと、

外貨建て保険のメリット3つとデメリット3つ 高利回りだが為替リスクに注意

「外貨建て保険は運用商品としてもお得だから、加入しませんか」 最近、外貨建て保険をすすめられる機会が増えました。 たしかに円建て保険とは異なり、利回りや返戻率が高いため運用目的で保有するのもよいかもしれません。 しかし現

明治安田生命の「じぶんの積立」いつ解約しても返戻率100%以上 メリットとデメリットを解説

明治安田生命の「じぶんの積立」は2016年10月に発売されました。 最大のアピールポイントは、いつ解約してもお金が100%以上戻ってくる事です。 「でもそれって、貯金と同じじゃないの?」 まずはそんな疑問が湧きますが、評

【節税方法のメリット・デメリット】iDeCo・生命保険料控除・ふるさと納税について

節税の選択肢として、iDeCoや生命保険料控除、ふるさと納税などを検討する人もいるでしょう。 所得税の計算では、収入から基礎控除や社会保険料控除など生活する上での経費を差し引いた後の金額で所得税の計算を行います。 この「

【4/16まで期限延長・確定申告】知っているようで知らない「生命保険料控除」 内容と控除額を詳しく解説

生命保険料等を支払った場合には、生命保険料控除として所得控除を受けられます。 多くのサラリーマンは年末調整の際に生命保険料控除の手続きを行っています。 会社に求められて生命保険会社からのはがき等を提出している記憶があると

「個人年金保険」が「保険料控除の対象にならない」ことも 特約が付いているか、契約者と被保険者を確認

個人年金保険や生命保険や医療保険などに加入していると、「生命保険料控除」として一定額を所得から引けますので、節税になります。 生命保険料控除の金額は以下5種類の保険料で算出しますので、各種をまんべんなく活用できればお得で

【年末調整】「生命保険料控除」1万3000円還付のため、不要な保険に加入しますか?

会社員の高山美里さん(仮名・30歳)は、保険のセールスの人から、 「生命保険料控除を使い切らないなんてもったいない!」 と言って保険をすすめられました。 年収400万円の高山さんが、勧められた保険に入って1年間保険料を支

年末調整の計算式を知れば得がわかる 還付金を増やせる所得控除3つをご紹介

年末調整の計算式から還付金が増える仕組みを知る 年末調整の仕組みをしっかりと理解しておくことで、還付金が多く受け取れる可能性があります。 特に、年末調整の計算式を知っておくことは大切です。 年末調整とは、会社が納めてくれ

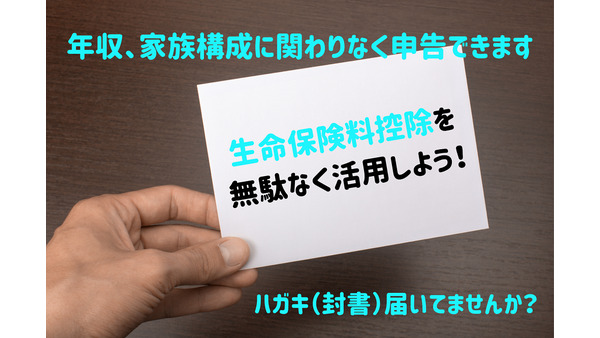

【年末調整】届いた「生命保険料控除」を無駄なく活用 年収、家族構成に関わりなく申告できます

10月に入って、保険会社などから生命保険料控除証明のはがき(封書)が届き始めました。 フリーランスや自営業など確定申告する方は「随分早いな」と感じると思いますが、実は、会社員など給与所得者が、年末調整のための保険料控除申

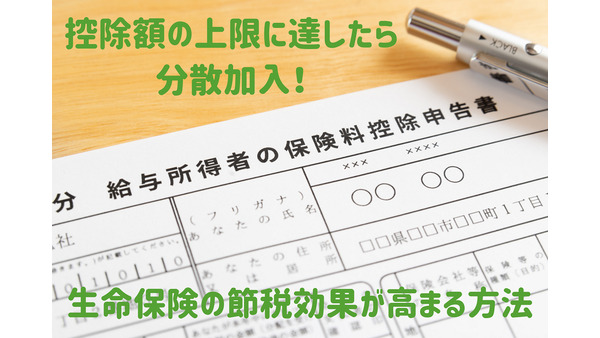

【生命保険の節税効果を高くするコツ】1か月の保険料を4,600円程に 控除額の上限に達したら「分散加入」しよう

生命保険の保険料の払込方法としては、 毎月支払う「月払」 半年ごとに支払う「半年払」 毎年1回支払う「年払」 などがあります。 その他に保険期間(保障期間)全体の保険料を、契約時に1回で支払う「一時払」や、保険金額の一部

子どもの教育資金確保に「学資保険」を使うなら… デメリットや税金面をしっかり知っておきましょう。

「自助努力」を推奨する時代がやってきました。公的年金はそろそろ限界です。 個人でお金を準備して、老後の生活に備えてください、そんな時代です。 教育資金はどうでしょうか。 国からの補助として「児童手当(子ども手当)」や「教

生命保険の「保険料の支払い方」にお得な方法はある? 支払いの種類、違い、注意点を詳しく説明します。

万一のときに保障を得るため、保険会社に支払う保険料。 必要な支出とは言え、少しでもその負担をおさえたいと考えるのは当然です。 この記事では、生命保険の保険料の支払い方について詳しく説明します。 主な3つの支払い方 生命保

「生命保険料控除」は実際どれくらいオトク? この金額をどう感じるかはあなた次第です!

「生命保険料控除ってどれくらい得するものなんですか?年末調整のときとかに控除証明書を書き写すだけなので、実際のところわからないです…」 こんな質問やご意見をいただくことが多いです。 ご質問いただく方の中には、 「保険会社

サラリーマンでも出来る「節税」の方法4つ 「所得控除」をうまく活用する方法を解説します。

自営業やオーナーの方は節税の方法がたくさんあるイメージがありますが、サラリーマンの方にとって節税はあまりなじみがないかと思います。 しかし、サラリーマンの方でも節税する方法があります。 今回はサラリーマンの節税について、

銀行員は保険のプロではない 銀行で「個人年金保険」を契約するとき注意すべき点

銀行で保険の販売が始まってから15年以上が経ちます。 損害保険を皮切りに、一時払いの終身保険、一時払い個人年金保険の販売が始まりました。 その後、一般的な保険である毎月保険料を支払う保険も銀行で販売出来るようになりました

課税される所得を「減らす」ことで節税できる 所得から差し引いてもらえる2つの「控除」をご紹介

会社から給与をもらっていると、所得税や住民税は、給与から天引きされますね。 給与明細を見て、 「ああ、こんなに税金を取られてしまうのね…」 と割り切れない気持ちを抱きながらも、ため息の一つもついてあきらめる…そんな方も多

【医療保険】更新型と終身で生命保険料控除の枠が変わってくることも

最近は実費補償型の医療保険がCMでよく流れていますが、5年毎の期間を区切って契約更新する更新型の定期医療保険になります。 一方で一生涯保障するタイプの終身医療保険がありますが、平成23年以前から契約しているものですと、更

節税効果と元本が保証される明治安田生命の「じぶんの積立」のメリット・デメリットを検証します

「貯金しながら節税できる」 冗談ではなく、本当の話です。 これが明治安田生命の「じぶんの積立」です。積み立て型の保険商品であり、元本が保証されます。 しかも、年末調整や確定申告で生命保険料控除が適用できることにより、節税

【確定申告・年末調整】「生命保険料控除」の記入の仕方を解説 書類を用意してレッツトライ!

確定申告・年末調整のときに生命保険料控除の記入の仕方で迷うことはありませんか。 安心して下さい。 記入の仕方で迷うのは貴方だけではありません。確定申告と年末調整に必要な生命保険料控除の記入の仕方を解説します。 生命保険料

年金受給者も「確定申告」を行うことで、税金が戻ってくる可能性があります

公的年金のうち老齢年金を受給している方は、2か月に一度給付される年金額から所得税とともに復興特別所得税が源泉徴収されています(65歳未満の人は年金の支給額が108万円、65歳以上の人は年金の支給額が158万円超の場合)。

「生命保険料控除」でさらに2万円の控除をゲットする保険の見直し方

年末調整の季節がやってきました。今年も自宅へ届く生命保険会社からの証明書を集めて、夫に持たせます。 これで10万円の所得控除をもらい、所得税の還付と来年の住民税の減額が得られるのですから、効果はゆうに1万円を超えます。大

意外と小さい生命保険などを利用した節税の効果

生命保険や個人年金、地震保険に加入することにより節税できるということはご存知の方も多いと思います。 ただ、 「いくら節税できるのか」 ということについては私もよく質問を受けます。 読者の方の中にも疑問を持っている方がいら

確定申告

2015年分の確定申告期間は、2016年2月16日(火)~3月15日(火)です。(給与所得者の還付申告は1月より受付) 「確定申告」に関する厳選記事を紹介します。ポイントを押さえてきちんと手続きをしましょう。 「確定申告

生命保険料控除の落とし穴 節税のつもりが…

「妻の個人年金も私の保険料控除にできるんですよね。」 「母の生命保険も実際は私が払っているので私の保険料控除にできますよね。」 年末調整のこの時期、よく聞かれるご質問です。お考えの通り、生命保険料控除は保険契約者ではなく

今からでも間に合う 年内にできる4つの節税対策

今年も残りわずかです。会社員の方は年末調整に必要な提出書類の準備はお済みでしょうか? 自営業の方は1年の収支がだいたい出てくる時期ですね。そこで、今からでも遅くない、2015年のうちにできる節税対策を4つお伝えします。

生命保険料控除

「生命保険料控除」について読んでおきたい記事 年末調整に向けて「保険料控除」の準備をする 控除額の計算方法 どうなる生命保険料控除? 契約者と保険料を払っている人が異なるケース 共働き世帯の生命保険料控除、トクする人・ソ