生命保険の見直しや新規加入を考えたとき、あなたならどうしますか。 「ほけんの○○」といった来店型保険ショップを思い浮かべた方も、少なくはないでしょう。 ・ ショッピングセンターや商店街に店を構えていて気軽に立ち寄れる ・

「住宅を購入したら生命保険は不要」という意見を聞いたことはありませんか。 住宅ローンを組んで住宅を購入すると、団体信用生命保険に加入するため、これまで加入していた生命保険は不要と感じている方もいらっしゃるようです。 住宅

生命保険に加入していると生命保険料控除を利用して、所得税や住民税といった税金の負担を軽減できます。 しかし生命保険に加入しても、生命保険料控除による節税効果が期待できない場合もあるため注意が必要です。 そこで今回は、生命

JA共済のこども共済は、プランが豊富なことが特色です。 これは、地域密着でお客様の細かいニーズにもこたえる姿勢の表れかと考えます。 さらに返戻率も高いので、ここではJA共済のこども共済について詳述します。 まず、保険会社

生命保険は、家族構成や経済状況、医療事情の変化などに応じて、定期的に見直しをする必要があります。 では、生命保険を見直すべきタイミングとは、具体的にいつなのでしょうか。 この記事では、生命保険の見直しにベストなタイミング

生命保険で備えるべき保障は、家族構成や経済状況などによって異なります。 では、独身女性が検討すべき保険とは、具体的にどういったものなのでしょうか。 また、生命保険に加入する場合、その保障額はどのように決めればよいのでしょ

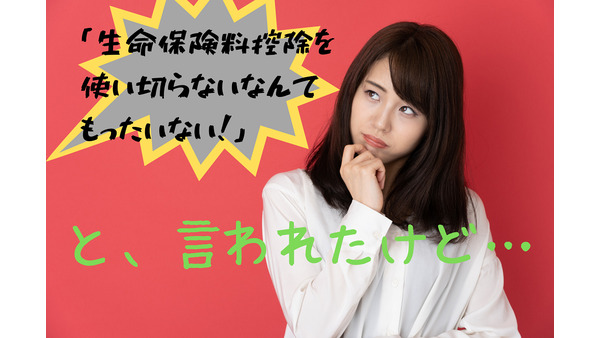

会社員の高山美里さん(仮名・30歳)は、保険のセールスの人から、 「生命保険料控除を使い切らないなんてもったいない!」 と言って保険をすすめられました。 年収400万円の高山さんが、勧められた保険に入って1年間保険料を支

「保険に加入したいけど毎月の負担はできるだけ少なくしたい」 と考えている方は多いのではないでしょうか。 生活を圧迫しないためにも、代表的な固定費である保険料はできるだけ安くしたいものです。 そんな方は、ぜひ勤務先の福利厚

「転職して収入が減った」 「子供を新しい習い事に通わせてあげるために支出が増えた」 このような理由で、現在の保険料の支払いが厳しくなって、保険の解約や減額を検討している方もいらっしゃるでしょう。 しかし、解約や減額には注

日本は公的医療保険(健康保険)が優れているから民間の医療保険は必要ない このような意見を見たことや聞いたことがある人も多いのではないでしょうか? 確かに日本の公的な医療保険制度は優れており、民間の保険に加入するときは公的

現在バイクに乗られている方は、バイク保険にきちんと加入されていますか。 バイク保険はとても必要性の高い保険です。 バイク保険に加入していないと、事故を起こした場合に、巨額の損害賠償を負って生活が破綻してしまう可能性もあり

「保険を見直して家計を楽にしたい」と多くの主婦の方は考えるでしょう。 保険会社から見積りを取り、保険を切り替えた方が良いと思い夫に相談した時に、なかなか夫の重い腰が上がらずに、結局そのままにしてしまっているという話を、保

高齢者人口が多い日本 総務省が発表したデータによると、2018年9月時点で65歳以上の人口が3,461万人で、これは総人口の約28%にのぼります。 厚生労働省の発表では、認知症患者数は既に約500万人にも達しています。

主婦の皆さんは、自分の医療保険に加入していますか。 もし、今どの医療保険に加入しようか迷っているなら、ぜひおすすめしたいのが「コープ共済「たすけあい」女性コース」です。 特にこれから妊娠出産を希望しているママさん、妊娠中

共済と保険、知っておくべき違いとは 日本で家を守る保険は、「火災保険」と「火災共済」の2種類しかありません。 共済と保険は、とても似ています。 ・ 何かあったときに、お金が支払われる。 そこが同じならかまわないと思ってい

保険外交員のお給料はお客様から戴いた保険契約の大きさと数で決まりますので、保険外交員は毎月、どのお客様をターゲットにすれば契約につながりやすいかを必死で考えます。 その際、筆頭に上がるのが誕生日間近のお客様です。 「来月

生命保険の保険料の払込方法としては、 毎月支払う「月払」 半年ごとに支払う「半年払」 毎年1回支払う「年払」 などがあります。 その他に保険期間(保障期間)全体の保険料を、契約時に1回で支払う「一時払」や、保険金額の一部

2015年に相続税法が改正され非課税で相続できる金額が少なくなった事で、相続税がかかる人が増えました。 その対策として関心が高まっているのが、相続財産を減らすべく、生きてる内から財産をお子さんやお孫さん等に分けていく「生

生命保険に加入している方は、口座振替やクレジットカードで支払いをしている方が多いので、口座のお金が足りないという場合を除けば、通常引き落としができなくなることはありません。 しかし、転勤や転職などで引っ越しをした際などで

死亡保険金受取人欄にその名を書くだけで、遺したい人にお金を遺せる死亡保険ですが、お金を遺したい人が複数名いる場合や他の相続財産との関係で、遺されたお金がトラブルの種になる事もあります。 ここでは、死亡保険金受取人にまつわ

今年9/30に日本郵政グループ3社長がそろって記者会見し、かんぽ生命の保険不正販売の中間報告を行いました。 過去5年間で法令違反が1,400件、不利益状態の解消を希望する顧客は2万6,000人にのぼり、経営への打撃も深刻

「死亡保険金受取人」が死んでしまっていたらどうなるの? 死亡保険の被保険者(保険をかけられている人)が亡くなり保険会社から死亡保険がおりるという状況になった時に、死亡保険金受取人が既に亡くなっていたら、 「保険金が受け取

台風19号により、被災された多くの方々に、心よりお見舞い申し上げます。 1日も早い復旧を願っております。 今回は台風19号による大雨で河川が氾濫、浸水した家屋が特に多かったことから、同じような土地に住んでいる人へのアドバ

最近の医療保険に加入する際は、必ずと言っていいほど「先進医療特約」をセットにして検討されることが多いでしょう。 先進医療とは厚生労働省が認めている最先端の治療です。 健康保険が適用とならず全額が自己負担となってしまうため

医療保険には日本人の3大死因と言われている「がん、脳卒中、心筋梗塞」といった病気をカバーするための3大疾病特約を付けることができるのが一般的となっています。 この3大疾病特約は以前からあるものですが、最近では保険会社よっ

多くの保険会社が、他社との差別化を図ろうと、さまざまな特約を販売しています。 それらを全てつけたなら、万全の保障ができあがるかもしれませんが、保険料のことを考えるとそうもいきません。 今回は、「使わない特約の見分け方」の

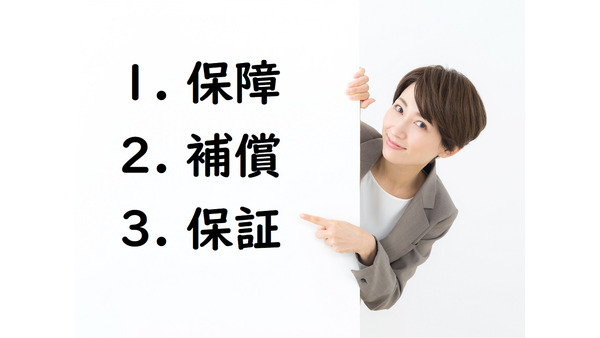

「ほしょう」という漢字でよく見かけるのが ・ 保障 ・ 補償 ・ 保証 の3つです。 これらの言葉は、それぞれ異なる意味を持ち、どの場面でどれが用いられるかには決まりがあります。 皆さんの中には、インターネットで保険のこ

「保険月」という言葉を聞いたことありますか。 会社によって「記念月」や「キャンペーン月」、「重大月」、「イベント月」など、違う呼び方をすることもありますが、いわゆる「強化月間」のことです。 ここでは、便宜上「ノルマ月」と

万が一の場合に備えて死亡保険へ加入しようと考えたとき、多くの方が悩むのは「保障額をいくらにしておくのが適切か」ということです。 商品のパンフレットやインターネットに載っている「相場」や「平均」で決めてしまう方も多いのです

医療保険と聞くと民間の保険会社が販売する医療保険を想像する人も多いでしょう。 しかし、医療保険は民間の医療保険だけではなく、国や自治体が実施している公的な医療保険もあります。 そして、民間の保険医療保険を選ぶ際は、公的な

最近はシェアリングエコノミーなど働き方が多様化してきましたが、個人事業主である以上、抱えるリスクというのは他の個人事業主と比較してもあまり差がないと思われます。 業務的なリスク 身体的なリスク 休業リスクなど です。 一

民間の保険会社から数多くの保険が販売されています。 「保険」と聞くとみなさんは何を思い浮かべますか? 亡くなってしまった時の保険、自動車で事故を起こしてしまった時の保険、入院に備える保険など、いろいろな種類がありますよね

加入している「ガン保険」は、「ガン保険」と「生活習慣病保険金や七大生活習慣病保障つきガン保険」のどちらですか? 該当する病気にかかったら「まとまった金額が支払われる保険」をお持ちの方は、よく確認しておいてください。 三大

生命保険に対して「複雑そうだ」、「分かりにくい」というイメージを持っている方は多いのではないでしょうか? 保険が有効な期間や保険金を受け取れるタイミングなどは、保険によってさまざまです。 そこで今回は、「保険の対象となる

最近では、「先進医療保障特約」をつけられる医療保険やがん保険がメジャーになりつつあります。 主契約に含まれている場合もありますが、特約として付加することが多いため、「本当に必要?」と迷う方もいるようです。 そこで今回は、

チューリッヒ生命の「終身がん治療保険プレミアムDX」大変支持されているがん保険の1つです。 「日経TRENDY」5月号でも、保険に詳しい11人のプロが優秀だと評価しました。 そこでここでは、チューリッヒ生命「終身がん治療