・2026年7月版「旅行・レジャーのお金のかけ方診断」の公開

・12問に答えるだけで診断できる6つのマネーパーソナリティタイプへの分類

・所要時間約2分、スマホ対応のシンプルな4択方式

・2026年6月版「夏の準備費用タイプ診断」の公開

・旅行、夏服、お中元など夏の出費を想定した12問で判明する6タイプのマネーパーソナリティ

・約2分、4択形式でスキマ時間に気軽に取り組めるスマートフォン対応コンテンツ

アクサ生命保険は2026年6月2日(火)、特別講座「マネー&ライフプランセミナー」&「2026年公開のA24期待作トーク」を開催する(抽選で40名をご招待)。

・2026年5月版「ストレス散財リスク診断」を公開

・12問の質問でストレス時のお金の使い方を6タイプに分類

・自分の散財傾向を把握し、無理のない家計管理につなげるきっかけを提供

・春の新生活を機に「新生活マネー準備度」を12問で診断

・コツコツ積立、攻めの運用、おつきあい大事、体験ファースト、石橋たたき、メリハリ上手の全6タイプ

・各タイプごとにお金の強みと新生活に活かせるワンポイントアドバイスを紹介

・2026年4月は食品値上げや補助金終了が重なる

・12星座それぞれの金運傾向と、節約・貯蓄に関するアドバイスを紹介

・春の出費に備えた、星座別の家計見直し工夫を提案

・4月に食品・日用品・光熱費などの値上げが予定され、家計への影響が懸念される状況

・まとめ買いや固定費の見直し、ポイント活用など5つの節約術を紹介

・子育て手当や自治体独自の給付金など、申請が必要な支援策の活用

・ライフエンディングのトータルサポートを行うLDTが「ご家族の『スマホ・デジタル遺品』と死後手続きに関する実態アンケート」を実施

・浮き彫りになった課題を編集部オリジナル4コマ漫画でご紹介

アフィリエイトプラットフォーム「afb(アフィビー)」が実施した、推し活にかける月平均支出額に関する全国調査の内容を、4コマ漫画を用いてわかりやすく解説

日本FP協会が11月1日の「FPの日®」に向け、10~11月に全国50支部で無料セミナー・相談会を55回開催。今年のテーマは「インフレに勝つ家計戦略」で、資産形成やライフプランについて専門家が指導する。

・三菱UFJ銀行が年利1.0%(税引後0.79%)の特別金利で1年物円定期預金キャンペーンを実施

・エントリー期間は2025年8月4日から9月24日まで、預入期間は8月19日から10月9日まで

・一人あたり1回限り、10万円以上100万円以下の預け入れが対象

・金融庁がNISAの対象年齢を18歳未満に引き下げる方向で検討中

・物価上昇により子育て世帯の金融教育への関心が高まっている

・8月31日に東大島文化センターで体験型金融教育イベントを開催

2024年12月からマイナ保険証や資格確認書の再交付制度が拡充され、紛失防止や迅速な再発行が可能になる。

政府のマイナ保険証一本化計画は、一部の健康保険組合の対応により延期の可能性が浮上しており、約8割が赤字見通しの組合が重要な鍵を握る。

2025年5月、日本国内でコメの価格高騰を背景に、詐欺的な通販サイトの被害が急増しているとして、消費者庁や国民生活センターが相次いで注意喚起を行っています。

東京都は2025年夏、都内家庭の水道基本料金を4か月間無償化する方針を固めた。物価高対策や家計負担軽減を狙い、詳細は今後発表される。

新紙幣の偽札が増加しており、特に個人取引や自販機での注意が必要。偽札を見分ける三つのポイントは、ホログラムの動き、すかし、印刷の凹凸。受け取ったらすぐに届け出を。

マイナ保険証の利用率が低迷する中、75歳以上には資格確認書を全員交付する方針が示された。理由は利用率が低く窓口混雑が懸念されるため。電子証明書更新忘れも問題視される。

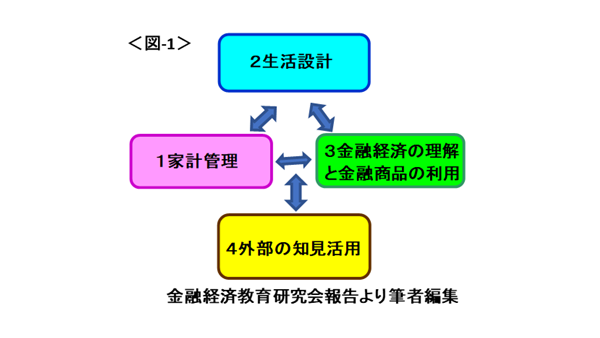

高校生からシニア向けに、金融リテラシーを無料で学べる教材を紹介。各世代で異なるお金の知識が必要で、収支管理や生活設計を重視し、金融商品理解と第三者のアドバイス活用も重要。

自動車税の納付は多様な支払い方法があり、キャンペーンやポイント活用で節約可能。特に楽天ペイでのポイント充当がおすすめ。

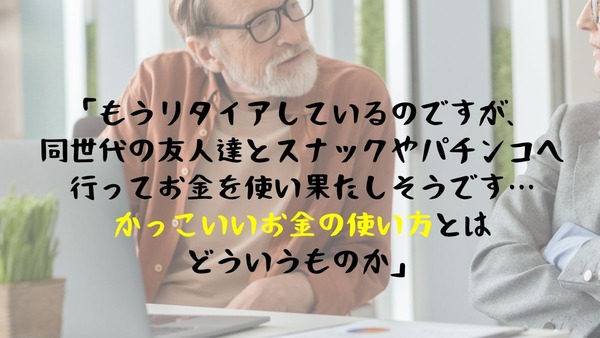

リタイア後のお金の使い方について、プロが「かっこいい使い方」を解説。満足感や思い出、他者への寄付などを重視し、未来を意識した消費を勧めています。

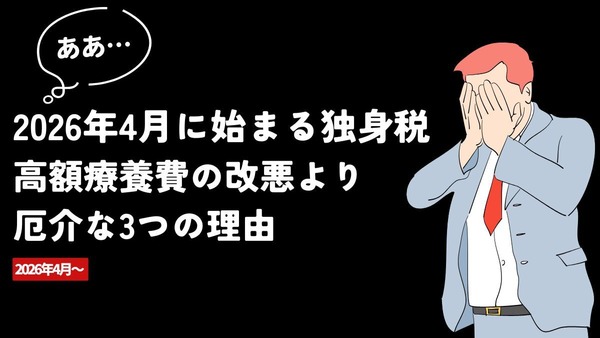

2026年4月から導入される独身税は、負担が長期化し、対策が難しく、周知が不十分なため、高額療養費の改悪より厄介とされる。保険料が直接的な恩恵なしに増える点が問題視されている。

銀行員が起こす不祥事が大きな問題になっている昨今ですが、いまだからこそ皆さんに知って欲しいことがあります。それは、銀行員がお金に関わるからこそ禁じられていることがあるのです。

小中学生向けに、金融リテラシーを無料で学べるコンテンツを紹介。具体的には「うんこお金ドリル」やJ-FLECの教材があり、生活や経済に関する知識を身につけられる。

2025年8月以降、社会保険に加入することで医療費負担が軽減される理由は、高額療養費制度の活用と自己負担限度額の算出基準が変わるためです。

令和6年10月から児童手当が拡充されるが、申請しないと受給できない場合もある。申請猶予期間は令和7年3月31日まで。必要な方は忘れずに申請を。

30代女性が家計改善を求め、収入より支出が多い状況を解消するための具体的な方法を提案する内容。収支の見える化、支出の見直し、国の制度利用、投資に回せる資金の創出を通じ、改善を目指す。

千葉県在住の30代男性が200万円の借金を抱え、家計改善を図る方法として、借金返済や支出見直し、資産形成を優先し、収支の見える化が重要であると提案されています。

分譲マンションの価値向上には、管理会社との適切な関係が重要。管理組合の主体性が必要で、サービスの質がマンションの価値に直結する。

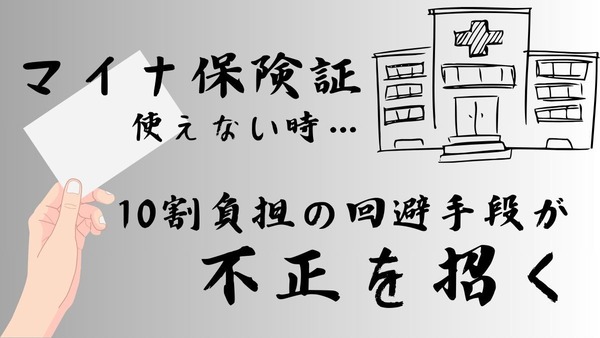

マイナ保険証の利用に伴うトラブルが懸念され、特に偽造や10割負担の問題が多い。政府は不正防止策を提案するが、目視確認が不正を招く可能性がある。資格確認書の導入も同様のリスクを抱える。

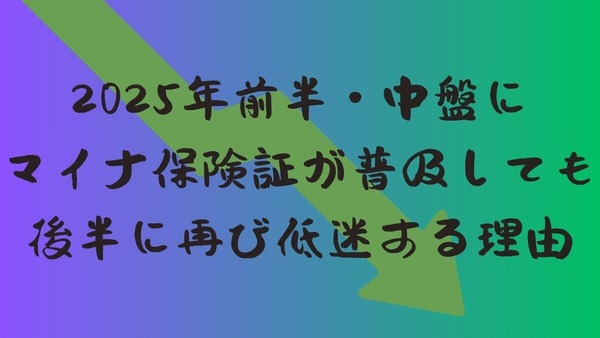

2025年前半にはマイナ保険証が普及する見込みだが、2025年後半には電子証明書の更新手続きの負担から利用率が再び低迷する可能性がある。

相続人は誰になるのか

国民年金の被保険者は第1号(自営業等)、第2号(会社員等)、第3号(第2号の扶養者)に分かれ、それぞれ保険料負担が異なる。第3号被保険者は自己負担なしだが、制度見直しの可能性もある。

2025年の雇用保険改正で、マイナンバーカードが利用しやすくなり、給付制限が短縮されるなど、受給条件が緩和される。本改正は教育訓練や育児休業に関連する給付の拡充も含まれる。

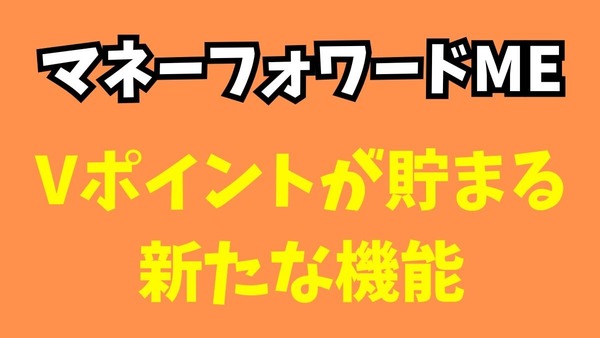

マネーフォワードMEが2024年12月2日からVポイントを貯める機能を追加。新機能は便利だが、長年のユーザーには不満も多く、特に誤タップや非効率さが指摘されている。新規ユーザーには魅力的なサービスとされている。

今年こそ貯金を目指すには、固定費の見直しとポイントの活用が重要です。スマホプランやサブスクの無駄遣いを減らし、楽天ポイントを賢く貯めて支出を軽減しましょう。