将来の廃止がうわさされる国民年金の「第3号被保険者」とは

最近では、「扶養制度」の見直しについてのいろいろな議論が加速しています。 社会保険の加入適用者の拡大により、パートやアルバイトなどの短時間労働者への社会保険への加入対象者も増えていく方向です。 また、「年収106万円の壁

2023年度から支給される公的年金と、年金生活者支援給付金の目安額

国民年金から支給される老齢基礎年金を65歳から受給するには、次のような期間の合計が、原則10年以上必要になります。 ・ 公的年金(国民年金、厚生年金保険など)の保険料を納付した期間 ・ 国民年金の保険料の全額免除、納付猶

老後2000万円問題が消滅したことは、金融業界にとっての不都合な真実

数年前の話題でありながら、現在でも金融系のウェブサイトなどでよく取り上げられている、老後2,000万円問題があります。 この問題の発端になったのは、2019年6月頃に金融庁から発表された、「高齢社会における資産形成・管理

偶数月支給という公的年金の欠点を補う、奇数月に受け取れる3つの制度

先日新聞を読んでいたら、「年金を毎月支給にして欲しい」という年金受給者の意見が、読者投稿欄に掲載されておりました。 公的年金は原則65歳から支給される老齢年金(老齢基礎年金、老齢厚生年金)だけでなく、障害年金(障害基礎年

「所得区分誤り」は余計な税金を支払う原因に 所得の種類、所得金額の算出方法を解説

所得税には10種類の所得区分が存在し、区分ごとに所得の算出方法は異なります。 計算を間違えれば所得金額を正しく算出できませんので、申告納税額(還付金額)に過不足が生じる可能性もあるので要注意です。 誤りに気が付かないと税

公的年金の「繰上げ受給」 iDeCoや国民年金基金に影響する3つのこと

原則65歳から支給される、次のような公的年金の受給開始を、1か月遅くするごとに、65歳から支給される金額より0.7%増額します。 ・ 2階部分:老齢厚生年金(厚生年金保険の加入者が受給できる) ・ 1階部分:老齢基礎年金

政府税調で中長期的な課題とされている年金・退職金・金融所得への課税強化

※この記事は、令和2年(2020年)12月8日時点での情報に基づいております。 実際の税制改正に大きな影響力を及ぼす与党の税制調査会とは別に、諮問機関である政府税制調査会があります。 中長期的な課題を論じる会合という性格

【老後資金】3つの収入源(貯金、iDeCo、年金)を1番効率よく受け取れる方法

年金2,000万円問題がクローズアップされ、老後の不安は大きくなってきています。 その対策には、大きく分けて3つあり、1つは給与や節約などで増やす「貯金」で2つ目が資産運用として注目されている「iDeCo(個人型確定拠出

令和2年分の確定申告書新様式が公表 介護保険にも絡む項目「公的年金等以外の合計所得金額」の意義

令和2年分の所得税確定申告は、大型の税制改正を受け計算方法の変更点が数多くあります。 税制改正の内容についてはすでに解説しておりますが、令和2年分の確定申告書様式が早くも公開されています。 【関連記事】:自分の源泉徴収票

個人事業主の公的年金を増やす方法 「付加年金」に入るメリットはあるのか解説

付加年金は雑誌やテレビなどで公的年金の受給額を増やすテーマの時には、必ずといっていいほど登場します。 秘策や裏ワザとして取り上げられますが、どのぐらいの秘策や裏ワザなのか検証してみましょう。 付加年金とは 付加年金は、国

「公的年金積立金消失」のウソに騙されない! 年金の「給付財源」と積立金の「運用成績」の正しい理解

「株安で公的年金の積立金が〇〇兆円消失」 「私たちの年金がハイリスク運用で〇〇兆円損失」 など、公的年金に関するネガティブなニュースは日々絶えることがありません。 2020年3月のコロナショックによる世界的な株価暴落時に

老後資金の不安解消に「定額年金(個人年金)」 公的年金プラスの定期収入は安心の素

この時期に30万円ももらえるなんて本当に助かる 国からの1人10万円の特別定額給付金の話しではありません。 16年前に加入した「個人年金」が満期となり第1回目の年金が振り込まれました。 「16年なんてあっという間。まさか

日本の年金制度の評価が37か国中で31位の理由 老後資金「何もしてない」42.7%も突出

組織や人事などに関するコンサルティング会社のマーサーと、オーストラリアのモナッシュ金融研究センターは、世界各国の年金制度をランク付けした「グローバル年金指数ランキング」を、定期的に発表しております。 このランキングは20

老後資金の心配を減らす「NISA」と「iDeCo」 私の運用成績も公開

CMや雑誌などで目にする機会も多いNISAやiDeCoという言葉ですが、ご存じですか。 「投資の話でしょ、余裕のない私には関係ないわ」 と思われている方が多いのではないでしょうか。 実際に私も当初そのように思っていました

【老後生活資金】健康保険は「負担割合」、年金は受給額だけではなく「公的年金等控除額」の上限設定を注視

昨年の8月に5年に1度の公的年金の財政検証が公表されました。 経済成長と労働参加が進み、賃金上昇率が1.6%、運用利回りが3.0%などといった、どこの国の予測なのかと疑うような内容であっても、将来的に公的年金の受給を抑制

65歳以降に支給される「老齢基礎年金」の基本のき 受給要件・受給額と算出方法

日本に住んでいるすべての人が、20歳になったら国民年金に加入します。 そして、保険料納付要件を満たしたら、基本的には65歳から「老齢基礎年金」を受給します。 「老齢基礎年金」だけでは老後の生活は厳しいと言われていますが、

【老後破産を回避する方法】75歳まで年金受給を繰り下げ、公的年金制度を最大限活用する

老後プランの難しさは「寿命が予測できないこと」に端を発しています。 寿命という不確定な要素を抱えた状態では、そもそも老後のマネープランなど作成しようがありません。 本来、長生きとは喜ばしいことであるはずなのに、それ自体を

「iDeCo入門」初心者のための資産形成講座【第1回】 将来、公的年金はいくらもらえるのか

今回から数回に渡り、iDeCoとよばれる税制優遇制度について解説をしてまいります。 第1回は「将来公的年金はいくらもらえるのか」というテーマでお伝えします。 率直に言って、老後にもらえる公的年金はいまより少なくなる iD

年金制度きほんの「き」 3階建てのしくみから覚えてみましょう。

この記事では年金の構成とどのような人が対象かを説明しております。 「年金って実際どんな仕組みになっていて、自分がどの年金に加入しているかわかない」 という方は、この機会に年金についてご理解ください。 年金制度 年金制度は

社会保障制度は「人に優しい」ほど複雑になる 「ねんきんネット」でいつでもわかる最新年金事情

日本のインフラ:現在と今後 この記事では、「公的年金」は「生活インフラ」であり、その情報への対応の仕方についてお話ししたいと思います。 仕事を始めて30年以上になり、この間に驚いたことが2つあります。 1つは、阪神・淡路

「公的年金」と「個人年金保険」の危機は同時にやってくる 財政危機とインフレを考慮して、金融商品を選ぼう。

先日ニュースサイトの中に掲載されていた、ある大学教授のコラムを読んでいたら、 「学生から個人年金保険に加入している」と聞いて、驚いた という話が記載されておりました。 その理由について学生に質問したところ、 「将来に公的

高齢者も「ネットビジネス」を手がけるべき理由 不足する「老後の生活費」を稼ごう

高齢者家計を再度確認 高齢者の家計は、統計上、現状でも恒常的な赤字状態です。 将来、この赤字幅は拡大していくものと考えられています。 つまり、公的年金に平均的な貯蓄額を足し合わせても、ある程度の年齢を超えて生き続けるには

iDeCoの「障害給付金」は非課税所得 「死亡一時金」は金額上限つきで非課税

iDeCoの老齢給付金を年金形式でもらう場合「公的年金等に係る雑所得」、一時金形式でもらう場合は「退職所得」となり、受取時の税制メリットとして公的年金等控除額や退職所得控除額の存在もよく言われます。 ところでiDeCoに

公的年金を「繰下げ受給」するならiDeCoは「繰上げ受給」を検討 所得税が変わってくる理由を解説

原則として65歳から受給できる、公的年金の一種である老齢年金(老齢基礎年金、老齢厚生年金)の支給開始を、1か月繰下げる(遅らせる)と、0.7%ずつ年金額が増えていきます。 この繰下げができる年齢の上限は70歳になるため、

Amazonプライム会費で格差を知る 世界的にみた日本の経済力は「発展途上国」レベル

アマゾンプライム会員の年会費が値上げされ3,900円が4,900円になりました。 ニュースでも報道がありましたが、アマゾンからそのことを伝えるメールが送付されてきました。 米国では、アマゾンプライムの年会費は119ドルで

「年金繰り上げ・繰り上げ」の落とし穴 知らぬ間に受給額が目減りしていた…

老後の資金計画の根幹をなす公的年金 国民年金(1階部分)だけの人は満額で年間年77万9,300円が受け取れ、厚生年金(2階部分)もある人はさらに報酬に応じて年間100万円前後が、企業年金など(3階部分)もある人はさらに受

5年に1度しかない公的年金の「財政検証レポート」はツッコミどころ満載な仕上がり。

「平成も最後ですね」と言いつつ、少々感傷ぎみの一般人とは異なり、5年の歳月を超えて盛り上がる業界があります。 公的年金業界に他なりません。 平成31年には、公的年金の財政検証が行われます 公的年金の財政検証とは、5年に1

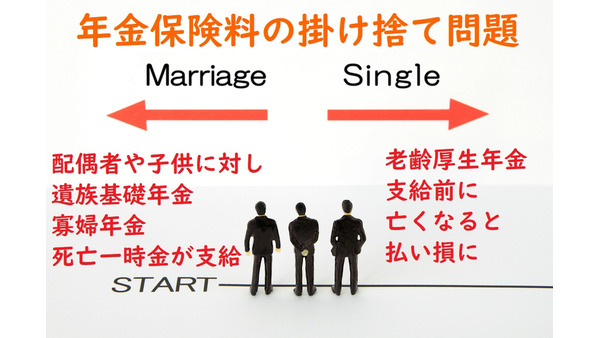

年金保険料の「掛け捨て」や「払い損」問題に、3つの予防策 何歳が損得分岐点か?

生命保険保険料の「払い損」 例えば、自分が死亡すると配偶者に死亡保険金が支払われる、保険料が掛け捨て型の生命保険に、子供が社会人になるまでの、期間限定で加入したとします。 この場合、子供が社会人になるまで無事だった場合、

年金は「死んだ月」まで支給されます その「未支給年金」に関する注意点3つ

公的年金の支給は死んだ月まで続きます 公的年金は、ひとたび支給が始まると例外的なケースを除いて死ぬまでもらえます。 年金は基本的に月単位で支給されますから正確に言えば、「死んだ月まで支給される」ことになります。 最後の年

「70歳雇用、努力目標に」政府が後押し これから70歳定年に向けた「キャリアプラン」が必要です

9月6日付の日本経済新聞・朝刊に「70歳雇用 努力目標に ~多様な働き方後押し~」の記事が掲載されている。 希望すれば原則70歳まで働き続けることができる環境整備を始めるとのことだが、現在は平成25年4月1日から施行され

高齢の親を扶養に入れて「扶養控除」で節税しよう 親と同居あるいは仕送りしている場合の扶養控除の要件と控除金額

少子高齢化や離婚・未婚の親の増加などにより、最近は親と同居する現役世代が増えてきました。 また同居ではなくても、親に仕送りしている人もめずらしくありません。 ご自身の稼ぎで親を扶養している場合、見落としたくない控除制度が

公的年金が破綻しない理由 「破綻」するのは年金制度ではなく、あなたの老後の生活かも

年金は法律です 公的年金は破綻しません。 公的年金は年金受給者に対して、偶数月の15日または、その直前の平日に支給されます。 直近の2018年6月にも支払いは滞りなく行われましたし、次の8月にも行われます。 これから先も

6四半期連続、計約6兆円の黒字になった年金の積立金から、老後資金の枯渇対策を学ぼう

「賦課方式」の公的年金 日本の公的年金は原則的に、現役世代から徴収した保険料を、その時点の年金受給者に対して、保険料の納付実績などに応じて配分する、「賦課方式」になっております。 ただ保険料以外に税金も活用されており、例

年金の年齢別納付額と受け取り額を予想 年齢が低いほど納付額が高く、受取額が低い

納付額と受け取り額 公的年金制度が始まった1975年は老人世代1人を労働世代7.5人が支え、1990年は1人を5.1人で、2010年は2.6人で、2050年は1.2人で支えると推測されています。 納付額と受け取り額の計算

GPIF(年金積立金管理運用独立行政法人)は市場運用開始後15年で約53兆の運用益を出している 単年で評価するのは間違い

GPIF公的年金運用結果 先日、GPIF(年金積立金管理運用独立行政法人)が、2016年度の運用状況を発表しました。 GPIFのホームページでは、各種の資料が掲載されていますが、報道されるのは単年での運用成果だけの事

老後資金準備の為に「iDeCo」を活用しよう 始める意義の大切さをジョギングに例えてお話します

老後資金準備の為のiDeCo活用を例え話に 日頃から運動不足を感じていたAさんは、近所の公園にジョギングコースがあるのを発見したので、思い切って走ってみようと思いました。 Aさんは友人のBさんに対して、この話をしたところ