※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

「FIREムーブメント」が起こっています。 FIREは英語の「Financial Independent、Retire Early」の略です。 日本語では経済的独立と早期退職を目標とするライフスタイル(セミリタイアライフ

これまで何度か任意後見制度について記事にしてきました。 【関連記事】:「任意後見」は自分の将来を後見人と話し合える制度 「法定後見」との違いも説明 【関連記事】:自分の生活を守る老後対策 違いをしっておきたい「民事信託」

勤め先で企業型確定拠出年金に加入している人は、基本的にiDeCoに加入できません。 そのため老後に受け取る年金を手厚くするには、NISAなどを活用し自分で運用するしか方法がありませんでしが、今年の5月の制度改正で、誰でも

賃貸アパートで1人暮らしをしていた親が孤独死してしまった場合、家族は家主からの原状回復費用などの請求に応じなければならないのでしょうか。 前編では、賃貸借契約の連帯保証人ではない相続人が請求を受けたときにとるべき対応につ

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 相続税をできるだけ安くすませるために、上手な生前贈与のしかたを一挙紹介します。

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 夫が亡くなった際、「未支給年金」の請求を忘れてしまう人が多い。 ここでは、そんな

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 公的年金とは別に、企業が独自に上乗せしている年金は1か月しか加入していなくても、

住宅ローンを組むときには、月々やボーナス月の返済額を確認するだけで、60歳時や65歳時などの時点で残る住宅ローン残高を気にする方は多くありません。 でも、60歳や65歳時点の住宅ローン残高は、貯めた老後資金と相殺する金額

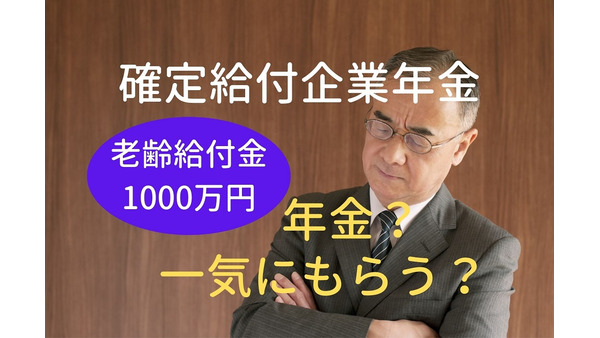

確定給付企業年金には、法令上は、 1. 老齢給付金 2. 脱退一時金 3. 障害給付金 4. 遺族給付金 の4種類ありますが、障害給付金は日本にある確定給付企業年金にはほぼなく、遺族給付金もあまり一般的ではありません。

2,000万円問題がクローズアップされて早1年です。 最近は落ち着きを見せていますが、老後資金を準備しないといけない時代であることは何ら変わりありません。 「準備しないといけないことはわかっているけど、何をしたら良いのか

リ・バース60 ≪画像元:住宅金融支援機構≫ 住宅金融支援機構は、全期間固定金利型住宅ローン「フラット35」が有名ですが、リバースモーゲージ型住宅ローン「リ・バース60」も2009年から開始しています。 当時はリバースモ

働き方改革の広がりやクラウドソーシング利用者の増加もあって、フリーランスという働き方の認知度も高まってきました。 新型コロナウイルスの影響で解雇された人も大勢いると思いますが、これを機にフリーランスとして働くことを選ぶ人

老後破産とは、実際に破産の申し立てをするかどうかにかかわらず、高齢者が貧困のために破産状態と同様の生活を余儀なくされることをいうのが一般的です。 そんな老後破産に陥ってしまった高齢者の中には、借金を抱えている方も多くいら

組織や人事などに関するコンサルティング会社のマーサーと、オーストラリアのモナッシュ金融研究センターは、世界各国の年金制度をランク付けした「グローバル年金指数ランキング」を、定期的に発表しております。 このランキングは20

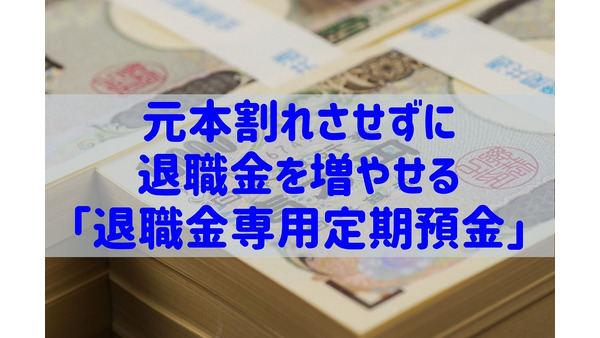

「退職金を元本割れさせずに増やしたい!」 そのような方におすすめなのが「退職金専用定期預金」を利用する方法です。 投資信託の積立の場合には、優れたインデックスファンドであっても元本割れのリスクは必ずあります。 カンボジア

2019年の末より、楽天証券はじめ、セゾン投信やSBI証券など大手証券会社が投資信託における「定期売却サービス」の提供を次々と開始・発表をし、投資家たちの間で大きな話題となりました。 この定期売却サービスは、保有している

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら モニターサイトに登録すれば、新商品を使って感想を書くだけで、報酬を得ることができ

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 家賃に国保、住民税に、光熱費など、支出を最小限に抑えられる自治体はどこなのか調べ

日本の100歳以上人口は、2019年時点で7万人を越え49年連続で過去最高を更新中です。 人生100年時代に突入する中、老後の年金が注目されています。 しかし、制度の複雑さゆえに手続きの履行で手一杯というケースも多いこと

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 退職金で老後資金をまかなおうとしている人は少なくないでしょう。 もらい方を選べる

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら ネットでは代行サービスが流行中です。 他人の「困った」を解消するために、シニアが

自分の両親や親族から、退職金の資産運用について相談されたことはないでしょうか。 私事で恐縮ですが、実は私の父が定年退職したため退職金の運用をどうするべきか相談を受けました。 もしかしたら、これから私と同じように親世代から

人生100年時代と言われる現代社会では、60歳は人生の終わりではなく、新たな人生が始まりということもできると思います。 現在、その高齢期をどう生きるかということが以前よりも話題になることが増えており、近年さまざまな制度や

この3月は学生の卒業だけではなく、定年まで頑張った社会人が退職する時期でもあります。 第2就職する方や、悠々自適に第2の人生に旅立つ方もいるでしょう。 人生100年を生き抜くために先立つものは「お金」であり、退職金の運用

会社などに雇用されて働く方が、2020年以降に注目すべきなのは、政府が推進する働き方改革のひとつとして、「同一労働同一賃金」が導入される点です。 これにより正社員と同一の仕事をしている場合には、契約社員、派遣社員、パート

前回の記事では、おひとりさまの老後の収入に絞ってご紹介しました。 今回は支出です。 そもそもおひとりさまの老後には、一体いくら必要なのでしょうか。 【関連記事】:【おひとりさまの老後・収入編】年金と退職金で損をしないため

FPとして相談業務を行っていると年収1,000万円以上のクラスの方でも「将来への不安がある。」という方は多いです。 そして、その不安の種の多くは「老後の生活」です。 実際に、日本FP協会が行った「世代別比較 くらしとお金

老後はほとんどの人にやってきますが、その頃の体調や家庭状況などわかりようもありませんから、心配し始めるとキリがありません。 とはいえ、2016年の内閣府の調査では65歳以上の世帯は、単独世帯と夫婦のみ世帯が全体の48.4

介護保険サービス利用率が年々高くなっている昨今、介護保険料の増加が目に見えて高騰している地域もあります。 限られた年金の中で介護が必要になってもなお、介護保険料を支払い続けることについて、高齢者世帯からは悲鳴にも似た嘆き

世界経済フォーラム(WEF)がまとめた報告書によると、日本人女性は老後資金が尽きてから平均寿命を全うするまでの期間が最も長いとされています。 20年にも及ぶその期間をどのように乗りきるか、早めの対策が必要です。 今回の記

最近のニュースを見ていると老後の資金や健康・介護など不安が募ります。 そのための対策として貯蓄や確定拠出年金、生命保険などを活用している方も少なくありません。 しかし、 「老後の医療費負担を現在加入の終身医療保険で軽減で

今回取り上げる民事信託(家族信託)と任意後見制度は、どちらもまだ歴史が浅いので、まずそれぞれの仕組みを理解したうえで、違いを説明していきます。 簡単な仕組みについては以前書いたこちらの記事を参考にしてください。 【関連記

昨年から時々話題になっていた定年を70歳まで延長させる「高年齢者雇用安定法」の改正案が2月4日に閣議決定されました。 メリットやデメリットとしてどのようなことが考えられるのでしょうか? 50代・60代の方々だけでなく、全

前章で老後の不安で大きいのは経済的不安であることと、定年後にいくらくらいあれば安心かを述べました。 ・夫婦の年齢が同じ、定年を65歳として夫は90歳まで、妻は95歳まで生存する ・配偶者の一方は会社勤めで厚生年金の受給資

人生100年時代と言われるほど長寿大国となった日本では、老後の生活資金を心配する声も多く聞かれるようになりました。 最近ではそんな寿命や経済状況の変化を受けて、年金制度も少しずつ変更されてきています。 今回の記事では最新

同一の仕事をしている方には、その雇用形態にかかわらず、同一水準の賃金を支払う「同一労働同一賃金」が、大企業では2020年4月から、中小企業では2021年4月から開始されます。 これにより契約社員、派遣社員、パートやアルバ