2020年の抱負はありますか 2020年、ついに東京オリンピックが開催される年になりました。 ねずみ年は十二支のはじめ、スタートの年でもあり、健康管理やダイエット、貯金や投資、趣味を楽しむなど新しいことをスタートしようと

60歳以降に定年退職後を迎え、契約社員、パートやアルバイトなどの非正規雇用として再雇用されたケースでも、次のような要件をすべて満たす場合には、社会保険(健康保険、厚生年金保険)に加入します。 ・ 1週間あたりの所定労働時

いわゆる「全世代型社会保障」と政権が名付けているもののうち、医療・年金の改正案について、2019年の後半にわりと頻繁に報道されています。 しかし報道を追ってみると、一旦提示された案が修正されて再度報道される案件もあります

2019年6月に金融庁が発表した、「公的年金以外に2,000万円が不足する」という発言を受け、老後に対して不安を感じる人も多いのではないでしょうか。 そこで働けるうちはなるべく働き、年金の繰り下げ支給を検討される方もいら

公的年金の最大の特徴は「終身型」であるということです。 「終身型」とは、一言でいえば、生存している限り、無期限で支給が約束されているということです。 これは貯蓄では実現できない機能です。 さらにもう一つの重要な特徴として

60歳以降に公的年金を受給するようになると、確定申告をしなければならない場合があります。 これに負担を感じる方が多いようですが、次のような2つの要件を満たした年金受給者の場合、2011年分以降の所得税については、原則とし

10月18日、厚労省が年金部会に年金制度改正のポイントを提示しました。 通例であれば、この内容がほぼそのまま法律の改正案として国会に提出され、法案成立となれば実施という運びです。 老後資金不足解消の王道である「長く働く」

最近は、60歳以降も働く人に対する年金額の調整や賃金の補助制度などの改定に関するニュースを新聞・テレビ・ネットなどで見聞きする機会が増えてきました。 それは在職老齢年金と高齢者雇用継続給付の2つの制度ですが、ここでは何が

「日本の年金制度はもうもたない、将来破綻するのは確実だから払うのはバカバカしい」 誰かの言葉で耳にしたり、一度は自分もそう思ったことがあるという方もいらっしゃるのではないでしょうか。 少子高齢化、現役世代と高齢世代の人口

日本の年金制度の将来を見通すために、5年に1度、年金の健康診断といわれる財政検証が行われ、その結果が公表されます。 今年(2019年)は公表年にあたり8月27日に公開されました。 厚生労働省のウェブサイトにて閲覧できます

国民年金 日本国内に住所を有する20歳以上60歳未満のうち、厚生年金保険の加入者や、これに扶養されている年収130万円未満の配偶者以外は、国民年金に強制加入して、保険料を納付しなければなりません。 また国民年金の保険料を

年金においては2つの大きな特徴をおさえることで、マスコミなどによる誤った年金報道に振り回されることなく冷静に議論ができます。 それは ・ 年金は保険である ・ 年金は賦課方式である という2点です。 1. 年金は「保険」

老後のマネープランを構築するにあたり、社会保険制度を理解しておくことは重要です。 特に ・ 年金 ・ 医療 ・ 介護 この3つの制度なくしてライフプランは語れません。 制度を勉強するほど時間はない 社会保険制度を正しく理

老後プランの難しさは「寿命が予測できないこと」に端を発しています。 寿命という不確定な要素を抱えた状態では、そもそも老後のマネープランなど作成しようがありません。 本来、長生きとは喜ばしいことであるはずなのに、それ自体を

先日ニュースサイトを開いていたら、「厚生年金基金が実質廃止」というタイトルの記事が掲載されておりました。 このタイトルを見て、ついに厚生年金保険が廃止されるのかと思い、驚いた方がいるかもしれません。 しかしピーク時の約1

公的年金(老齢年金、障害年金、遺族年金)は原則として、偶数月の15日に前2か月分が支払われます。 ですから例えば12月15日に支払われるのは、10月分と11月分の年金になるのです。 また障害年金や遺族年金は非課税になりま

年金はいつから、いくらもらえる? 年金は老後の頼りになる収入です。 年金については良く雑誌などに取りあげられていますが、実際はいつからいくらくらいもらえるのでしょうか? 平成29年度「国民年金・厚生年金事業の概況」によれ

「在職老齢年金」という制度 60歳以降も雇用されて働く時は、「在職老齢年金」という制度により、年金の全部または一部が、カット(支給停止)になる場合があります。 ただパートやアルバイトなどの短時間労働者として働き、厚生年金

第5回目となる今回は「iDeCoに毎月いくらのお金を出すのが良いのか?」ということについてわかりやすく考えてみたいと思います。 お忙しい方のために結論を先に記します。 【結論】 できるだけ掛け金上限までがんばって積み立て

老齢基礎年金の繰下げ受給が注目されている 原則として65歳から受給できる老齢基礎年金の支給開始を、1か月繰上げる(早める)と、65歳から受給できる金額に対して、0.5%の割合で年金額が減っていく、「繰上げ受給」の制度があ

DC加入は会社員の5人に1人 「企業型確定拠出年金(以下DC)」の加入年齢を70歳まで引き上げが検討されています。 2001年に制度発足したDCの加入者は2019年7月に721万人と、会社員の5人に1人が加入する制度とな

国民年金でも厚生年金でも、年金に加入すると年金手帳が交付されます。 原則として1人に1冊の年金手帳が交付されますが、2冊以上の年金手帳を持っている方も少なくないのではないでしょうか? かくいう筆者も、2冊の年金手帳が手元

この記事の最新更新日:2021年10月19日 企業などに所属しないフリーランスは国民年金保険料を自分で納めなければなりませんが、これが馬鹿になりません。 国民年金保険料は、所得によっては申請すれば免除してもらえます。 た

20歳になったら国民年金の被保険者になる 「20歳になったら国民年金に加入する」と言われていますが、国民年金って何でしょう? 国民年金とは昭和36年4月にできた「国民皆年金」のしくみで、国民の老齢、死亡、障害について給付

参議院選挙の際に、「金融審議会 市場ワーキング・グループ報告書」の内容から、いわゆる「年金2,000万円問題」が話題になりました。 ここで、年金だけで老後資金を用意できないなら、「年金を支払っても損をするだけ」といった話

原則65歳から受給できる老齢年金(老齢基礎年金、老齢厚生年金など)の支給開始を、1か月繰下げる(遅くする)と、0.7%ずつ年金額が増えていく、「繰下げ受給」という制度があります。 この繰下げができる年齢の上限は、現在は7

質問に回答:国民年金の保険料を払わずにいると、何が起こるか? 質問 知り合いで、国民年金の保険料を払っていない人がいます。 督促などを無視しているのか。 ずっと払わないでいると、どんなことが起こりますか? 将来自分の年金

人生100年時代に、老後資金が夫婦で2,000万円不足するといわれ、私たちの積み立てている年金の運用がよく話題に上るようになりました。 しかし、多くの方が年金を、誰が、どのように運用しているか知らない、というのが実情です

iDeCo入門の第2回は、iDeCoの概要をやさしく学びつつ、 「老後にお金はいくら必要なの?」 という大切なポイントをさらに詳しく考察してみましょう。 第1回ではモデル世帯での「不足する可能性のある金額」を少しだけ見ま

将来、自分たちはどれくらいの年金をもらえるのでしょうか。 老後資金の問題が顕在化する昨今、多くの人に共通する悩みと言えます。 年金の給付額に関しては、現役時の手取り収入に対し、老齢年金がどれくらいの割合を賄えるのかを示す

今回から数回に渡り、iDeCoとよばれる税制優遇制度について解説をしてまいります。 第1回は「将来公的年金はいくらもらえるのか」というテーマでお伝えします。 率直に言って、老後にもらえる公的年金はいまより少なくなる iD

自営業者やフリーランスの方は、公的年金が会社員と違い、国民年金にしか加入しません。 そのため、会社員の方以上に、公的年金で不足する老後生活資金を、ご自身で用意する必要があります。 この点につき、国が用意している制度として

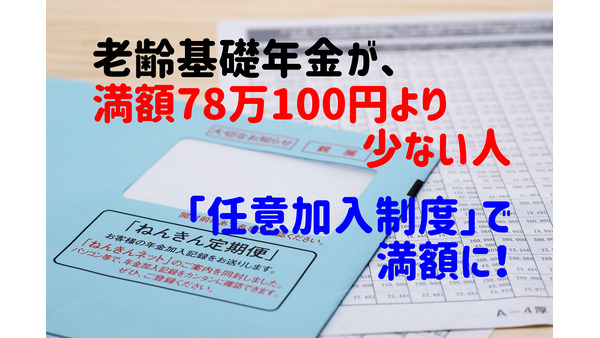

「ねんきん定期便」記載の老齢基礎年金(年額)が、満額の78万100円より少ない人も多いでしょう。 筆者もその1人ですが、国民年金の追納は原則できないのが悩みです。 しかし、そのような人が老齢基礎年金を増やす方法があります

厚生労働省は2019年8月27日に、5年ごとに行われる年金財政検証の結果を公表しました。 具体的な内容については、厚生労働省のウェブサイトの中にある、「将来の公的年金の財政見通し(財政検証)」を見るとわかります。 将来の

転退職の時に必要な手続きを忘れ、企業型確定拠出年金(DC)が宙に浮く加入者が増えているそうです。 6月時点で81万人と、5年で倍増した旨が日経新聞電子版(2019年8月3日記事)にて報道されています。 そこで、今回は、企

国民年金の「学生納付特例制度」を利用すると年金保険料の納付が猶予されるなどのメリットがありますが、その詳細についてはよくわからない人も多いでしょう。 私も理解していないことが多いので、国民年金機構の「ねんきんダイヤル」に