企業型確定拠出年金制度(以下、確定拠出年金制度)は、採用する企業が年々増加しており老後の資産形成として普及が進んでいます。 しかし、普及が進んでいるとはいえ、この制度に潜んでいる問題点や制約などの「本当のところ」が語られ

ゴールデンウィーク中の新型コロナウイルス感染拡大防止を見据え、緊急事態宣言の拡大が16日に発表されました。 これにより、さらに多くの企業における売上げの減少や、雇用維持の問題が懸念されます。 まだしばらく続くであろう新型

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 65歳で会社を辞めるのはもったいない! 本来同時にもらえない、特別支給の年金と失

現在、新型コロナウイルス感染症が世界中にまん延しており、金融相場は大暴落し現在も乱高下が世界的に続いている状況です。 今も感染の終息も見通せず、感染規模の拡大によってはさらなる下落も予想され、経済状況の回復時期については

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 70歳まで働けて、年金がなくても生活に困らない人は、受給開始年齢になっても年金を

自営業者などの国民年金第1号の被保険者は、国民年金保険料を毎月納める必要があります。 しかし、収入が減ってしまったり失業をしてしまったりなどで保険料の支払いが、困難になることもあるかもしれません。 そのような場合、保険料

新型コロナ感染による金融市場の動揺で一般投資家のみならず、年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)にも大きな損失が発生しています。 人口の1/3に当たる4,000万人以上の方が給付を受けている年

コロナショックの影響で、都内の各大学ではリモート(オンライン)授業や、新学期の授業開始を1か月延期するなど、臨時措置が発表されています。 未曽有の事態の渦中ではありますが、学生さんにぜひ、知っておいてもらいたい国民年金の

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 国民年金の保険料に、月額400円上乗せして払う年金を「付加年金」といいます。 た

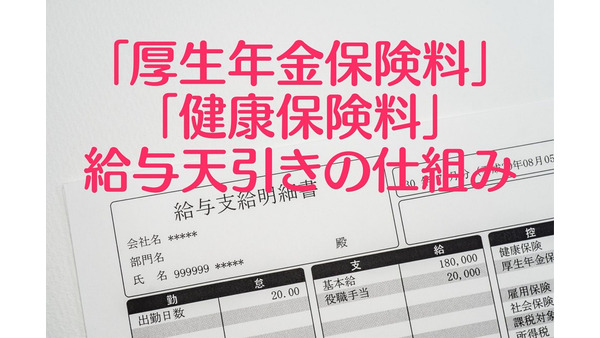

「社会保険料」は、毎月の給与からなにげなく控除されています。 どのように計算されて給与天引きされているかご存じでしょうか。 今回は新年度を迎えるにあたって、「社会保険料」の計算の基礎を学んでおきましょう。 なお、ここでは

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 誕生日が、男性で昭和36年4月1日以前、女性で昭和41年4月1日以前の人は要注意

平均寿命は年々長くなり、現代の日本は超高齢化社会と言われています。 それに伴い、社会保障や医療費負担額の増加などを懸念する声も多く、 「自分たちがいざ年金をもらう世代になったとき、一体どのくらいの受給額になっているのだろ

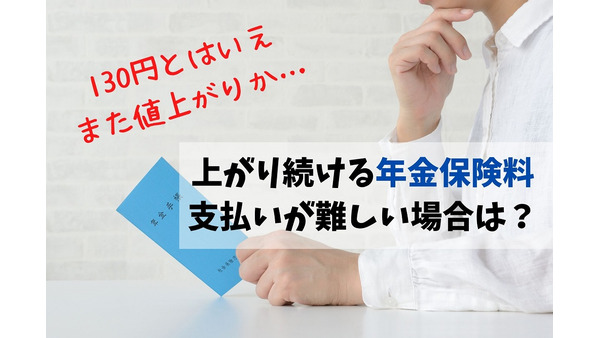

2020年4月から、第1号被保険者および任意加入被保険者の1か月当たりの保険料が前年より130円増額となり、1万6,540円に上がります。 保険料は毎年上昇しており家計を圧迫しています。 割引になる納付方法や、保険料を納

人生100年時代と言われる現代社会では、60歳は人生の終わりではなく、新たな人生が始まりということもできると思います。 現在、その高齢期をどう生きるかということが以前よりも話題になることが増えており、近年さまざまな制度や

日本に住む20歳以上の人全てに、「国民年金」の加入が義務付けられています。 学生であっても、無職であっても、国民年金の加入が必須ですが、今回は特に自営業者向けの「年金額を増やす方法」を紹介します。 付加保険料とは 令和2

会社員の方は毎月の給料明細を見ると、厚生年金保険料や健康保険料などの社会保険料が給料から天引きされていると思います。 社会保険料は会社と折半して払っているため、引き落とされている金額は毎月の社会保険料の2分の1ということ

事業を廃止することとなってしまった自営業、フリーランスの方、または、失業してしまった労働者の方へ、コロナウイルスによる国民年金保険料免除が発表されました。 国内での爆発的な感染拡大には至っていない現状ですが、事業者が受け

公的年金(老齢年金、障害年金、遺族年金)は、賃金や物価の変動率をもとにして、毎年4月(実際に変わるのは6月)からの金額が改定されます。 この理由は、例えば賃金や物価が上がっているのに年金額が据え置きのままだと、公的年金の

「遺族年金」とは、日本年金機構が扱う公的年金で、 ・ 国民年金から支給される「遺族基礎年金」 ・ 厚生年金から支給される「遺族厚生年金」 の2種類があります。 どちらも「加入さえしておけば、万一の時に遺族に支給されるもの

民間の生命保険会社が販売している個人年金保険は、現役時代に自分が積み立てた保険料を、老後になってから受け取るという、「積立方式」で運営されております。 それに対して公的年金は基本的に、年金給付に必要な財源を、その時々の現

公的年金の保険料を納付した期間や、保険料の納付を免除された期間などを合算した期間が、原則10年以上あって、受給資格期間を満たしている場合、65歳になると国民年金から、「老齢基礎年金」が支給されます。 また受給資格期間を満

現在は「年金受給者の確定申告不要制度」があるため、次のような2つの条件を満たした場合には、原則として所得税の確定申告を、やらなくても良いのです。 (1) 公的年金等の収入金額の合計が、年間で400万円以下である (2)

令和2年度の国民(老齢基礎)年金額は78万1,700円 老後の主な収入源である年金ですが、今回令和2年度の年金額が発表されました。 65歳から支給される国民(老齢基礎)年金は、年額78万1,700円です。 国民年金保険料

ねんきん定期便は、年に一度送られてきます。 しかし 「一応目は通すけど、実はよく分からない」 という人も多いのではないでしょうか? この記事では、ねんきん定期便とは何かや、見るべきポイントをわかりやすくご紹介します。 ね

会社などに雇用されて働く方が、2020年以降に注目すべきなのは、政府が推進する働き方改革のひとつとして、「同一労働同一賃金」が導入される点です。 これにより正社員と同一の仕事をしている場合には、契約社員、派遣社員、パート

少子高齢化社会となった現代の日本では、多くの人が老後の暮らしに不安を感じています。 いざその時になってお金が足りなくなっても、雇用が不足していたり健康に問題があったりと、新たに収入を増やすことは難しくなってしまいます。

FPとして相談業務を行っていると年収1,000万円以上のクラスの方でも「将来への不安がある。」という方は多いです。 そして、その不安の種の多くは「老後の生活」です。 実際に、日本FP協会が行った「世代別比較 くらしとお金

確定拠出年金って、どんな制度? 確定拠出年金という言葉を聞くと、何を連想しますか。 おそらく、退職金や老後の生活資金などをイメージされる方も多いのではないでしょうか。 今回は、そんな確定拠出年金について、押さえておきたい

昨年の8月に5年に1度の公的年金の財政検証が公表されました。 経済成長と労働参加が進み、賃金上昇率が1.6%、運用利回りが3.0%などといった、どこの国の予測なのかと疑うような内容であっても、将来的に公的年金の受給を抑制

「国民年金」は、日本を支える大切な仕組みの1つです。 受給者のお金は現役世代が納付する保険料で賄われ、現役世代が歳をとって受給世代になった際には次の現役世代によって賄われます。 いわば「世代間のリレー」ですが、自営業者の

2020年度の税制改正大綱では、老後に備えた資産形成を後押しするため、「NISA(少額投資非課税制度)」や「DC(確定拠出年金)」の制度変更が取り上げられています。 利用者にとっては有利な仕組みへと改変される予定ですが、

昨年から時々話題になっていた定年を70歳まで延長させる「高年齢者雇用安定法」の改正案が2月4日に閣議決定されました。 メリットやデメリットとしてどのようなことが考えられるのでしょうか? 50代・60代の方々だけでなく、全

パートで働く人にとって、厚生年金保険や健康保険などの社会保険の加入対象になるかどうかは重要な問題です。 主婦の方が多いと思いますが、社会保険に加入するということは配偶者の扶養から外れることを意味するからです。 バートで働

老齢基礎年金とは、日本に住んでいる20歳以上60歳未満のすべての人が加入する国民年金の老齢に関する年金です。 老齢基礎年金の受給要件を満たした人は、65歳から年金を受けとれます。 このことは多くの人が知っていることかもし

日本に住んでいるすべての人が、20歳になったら国民年金に加入します。 そして、保険料納付要件を満たしたら、基本的には65歳から「老齢基礎年金」を受給します。 「老齢基礎年金」だけでは老後の生活は厳しいと言われていますが、

「そもそも遺族年金はだれが受給できるの?」 「遺族年金っていくらもらえるの?」 「夫が遺族年金を受給できない場合もあるの?」 多くの人は、夫が亡くなったら遺族年金を受給できますが、妻が亡くなった場合、残された夫は遺族年金