【人生100年時代の長生きリスクに備える】「貧困老人」にならないために、今から意識したい3つのこと。

人生100年時代と聞いて楽しいと思う人もいれば、不安を感じる人もいるかもしれません。 将来年金が減ると言われる現役世代の人たちは、定年後100歳までどのように生活費を工面すれば良いのか、心配な人もいます。 景気の先行きが

豊かな老後は「生きがい」「夢」で創られる 必要資金を見積もり、実現計画を立てよう

最近、老後準備において「エンディングノート」を作成する人が増えてきました。 金融機関が高齢者に配布していたり、専門家が相続セミナーで紹介したりしていることから、エンディングノートがブームになっているところもあるようです。

【相続税対策】争族にしない3つの準備 早めの相続対策をする2つのメリット

資産運用の相談に来られた60歳代の男性 「何歳くらいから相続対策をすれば良いですか?」 と聞かれました。 早いに超したことはありません。 理由1:早めに相続対策をすることで相続税の準備ができる 理由2:被相続人が病気など

FP(ファイナンシャルプランナー)が教える「信頼できるFP」を見抜く3つの質問と その仕事を医者に例えて解説

最近、私の地元長野市で、有名なファイナンシャルプランナー(以降FPと表記)が金融商品取引法違反(無登録営業)で逮捕されました。 私はその方と面識がないのですが、テレビやラジオでよくCMが流れていたので、長野県のFPにとっ

あなたの節約術が「利回り5%」なら月3万円の節約は720万円の価値がある 節約に対する意欲の上げ方

お金に困らない人の「お金のパワーバランス」 今回は、ちょっと無理やりですが「あなたの節約術が金融商品なら、いくらの価値があるのか?」というのを見てみようと思います。 これがわかれば、普段の節約生活ももっと楽しくなるかもし

お年玉はいくらあげる? 最近の「相場」と、もらったお年玉の「おすすめ活用法」をご紹介します。

子どもたちが毎年楽しみにしているお年玉。 親族にはどのくらいの額をあげればいいのか、また子どもがもらったお年玉はどう管理するべきか、悩む方も多いのではないでしょうか。 そこで今回は、お年玉の相場と活用法について紹介します

最長20年間、利益が非課税になる「つみたてNISA」 始める前に確認したい6つのデメリット

つみたてNISAのデメリット つみたてNISAは年間40万円を投資することが可能で、最長20年の間、発生した利益が非課税になる制度です。 つみたてNISAを始めてみたいけど、デメリットが気になリます。 投資の初心者でも始

「楽天ポイントで投資」まずはポイントで投資体験。投資苦手女子の加入も増えてます。

ポイントカードを、何枚持っていますか? 私はクレジットカードからコンビニのカードまで入れると5枚のカードでそれぞれのポイントをためています。 ポイントがたまると、お買い物で使えたり、支払額からポイント分を割り引けたり何か

【老後に備えた資産運用】今の自分に合う投資法を「リスクの許容度」と「年代別」で紹介

家計の3大資金 ・ 教育費 ・ 住宅取得費 ・ 老後資金 そのうち老後資金への備えはライフステージの後半にやってくるためその準備が後回しになっているのが実状でしょうか。 自分の投資に対するリスク認識を知り、それに合った運

終身保険の貯金機能に注目 資産運用や学資保険代わりに使える「終身保険」の使い方

終身保険は、万が一のことが起きた時に家族に保険金を遺す商品です。 死亡保障が本来の機能になります。しかし終身保険には「お金をしっかり貯める」機能もあります。 今回は終身保険の貯金の機能に注目していきます。 終身保険の利回

株式投資でのリスクを低くする方法3つ 銘柄を好きになり過ぎないことも大切

1. 投資しすぎには注意 株式投資に関わらずリスク商品に資産を移す場合、自分の持っている資産のうちどれくらいを投資に回すかしっかりと決めておきます。 ポイントは使用する予定が決まっている資金、使う予定がない余裕資金に分け

「金投資」の運用ポイントと3つのデメリット 他の資産と組み合わせて上手に投資しよう

2020年開催予定の東京オリンピックが近づいてきましたね。 今回の東京オリンピックでの金メダルを「携帯電話などに使われている金から採取して作ろう!」という動きもあるみたいですね。 そんな身近な家電製品にも使われている「金

ファイナンスとテクノロジーをあわせた造語「フィンテック」 ~私たちの生活をより便利にして、銀行の業務も変えていく~

フィンテックによって金融機関が根本から変わってしまうという話題を見かけたことはありませんか。 身近な金融機関といえば銀行が挙げられます。 この記事ではフィンテックの実例と銀行に及ぼす影響をみていきましょう。 フィンテック

「投資」で大失敗しないためには? 誰でもできる「簡単な1ルール」はコレ!

洋服を選ぶときと同じように考える 今回は、投資で大失敗をしたくない人・カモになりたくない人におすすめの、簡単な1つのルールを紹介します。 それはコレ! 「自分がよく分からない金融商品を全部無視する」 とてもカンタンですね

投資を始めたい人は利用しないともったいない 「日本証券業協会」のページを紹介します

投資を始めてみたいけど、どうすればいいか分からずに一歩を踏み出せないままでいる人も少なくないようです。 そんな、投資を始めてみたい方に信頼できる情報源として「日本証券業協会」 のウェブサイトをご紹介します。 日本証券業協

値上げの秋に「ローリスクな資産運用」をはじめるのはいかが? 投資が怖いと感じるあなたにピッタリな運用法を3つご紹介

今秋に入り、日用品に加えて電気やガスなどの公共料金も値上げが続いていますよね。 あなたはこんな状況に頭を悩ませてはいませんか? ・ 家計を切り詰めてはいるものの、そろそろ限界を感じている ・ 資産運用って何から始めて良い

【マネー運用】「360」で運用損失のリスクを評価する 「ストックの損得」を将来の「フローの損得」に置き換えて考えてみる方法

許容できるリスクは幾らかと言われても… さて、いきなりで恐縮だが、図1を見て頂こう。 【図1】 筆者が主に個人に向けたマネー運用の方法を説明する際に、 「運用全体を概ねこのように組み立てたらいい。 初心者でも、ベテランで

「インデックスファンド」と「アクティブファンド」って、どちらを選んだ方がいいの? それぞれの違いと代表銘柄を紹介します。

投資信託は2018年10月現在、約6,000本あります。 その中で運用方法の違いから「インデックスファンド」と「アクティブファンド」の2つに大きく分けることができます。 初めて投資信託を購入する人にとっては、どちらのファ

【資産運用】金融商品は「定期保険・定期預金・定期積立」の3つだけでいい

2016年1月に日本銀行が、マイナス金利政策の導入を発表した辺りから、金融機関の営業職員などが、手数料の確保を目的にして、顧客のニーズに合わない生命保険や、投資信託を販売していることが、問題になっております。 またこのよ

【人生100年時代シリーズ】(第1回) 老後資金の運用を始める前に、「手元資金」や「老後の見込み収入」を整理しておきましょう

以前の記事「人生100年時代、「お金の寿命」が「自分の寿命」より先に来ないように準備を」でご紹介したとおり、寿命の伸びと生産人口の減少という重大な課題に直面している日本。 この日本において、現状の年金制度が長く続かないこ

「投資信託」ってそもそもどういう仕組み? 野球に例えてかりやすく解説します。

「投資信託」という金融商品を聞いたことがある人は多いと思います。 しかし、実際に投資している人でも投資信託の仕組みを理解しているのでしょうか。 この記事では投資信託を運用していても仕組みをあまり理解していない人や、これか

投資信託の手数料「あり・なし」で何か違うの? 初めての「投資信託選び」で誤解しがちな2つの手数料について

手数料が高いと「何か良いこと」が起こる? 資産運用のご相談を受けていますと「保有している投資信託についてどう思うか、意見を聞かせてほしい」といった内容を受けることがあります。 この時、相談者側の意図としては、購入した時の

元銀行員がおすすめする資産形成は「つみたてNISA」 相場が多少下がっても損になる金額は少なくなります

世の中には、数多くの投資商品があります。 投資と聞くと大きな資金がないとできないと思われている方も多いかもしれません。 また投資ってなんとなく怖い…。という方も多いと思います。 実際に銀行で投資商品の勧誘をしていましたが

「銀行では増えないから運用しよう…」という考えは危ない! 「投資信託」が初心者向きではない理由

なぜ資産運用をしようと思うのでしょう。 老後が心配だから… 銀行に預けていてもお金が増えないから… 退職金が出て、運用資金が確保できたから… 人それぞれ運用を始める動機は違うでしょうが、これらの「思い」だけで運用をはじめ

【元銀行員が語る】証券会社や銀行が「債券投資」をすすめる「本当の理由」とは 購入時の「注意点」も解説します。

証券会社や銀行に、資産運用の相談に行くとかなりの確率で債券での投資をおすすめされます。 債券とは、満期と金利が決まっている金融商品です。 株や投資信託と違って満期と金利が決まっているので、なんとなく安心する人が多いのが特

【投資】「ローリスク・ハイリターン」な金融商品ってあるの? 知っておきたい「リスク」と「リターン」について解説します。

損はしたくないけど、大きな利益が欲しい 投資で資産を形成しようとする際に、多くの人が最初に思うのが 「あまり損をしないけど、大きく儲かる可能性のある金融商品(つまり、ローリスク・ハイリターン)が欲しい。」 というところで

賢いあなたが「投資」で損する意外な理由とは? 投資家心理と損をしないためのコツについて解説します。

損をしやすいのが普通 投資をする目的は、お金を増やすことです。 ですから、できれば損はしたくないものです。 しかし、真剣に投資をしてはいるものの、なかなか思うように利益が出ない人や、損をしている人はよくおられます。 そも

投資までのハードルが低い「ロボアドバイザー」 難しい予備知識もいらないがデメリットもある

資産運用に興味があっても、なかなか始められない人も多いのではないでしょうか。 「ロボアドバイザー」による投資なら、自分の年齢、資産状況などの簡単な質問に答えるだけで、自分に合った最適な投資プランを決めてくれます。 さらに

FP(ファイナンシャルプランナー)の資格は「計算は苦手、投資は興味ない」という方にもおすすめ キャリアップや実生活にとても役立ちます

今年も早いもので9月。食欲の秋、スポーツの秋、読書の秋。そして学びの秋。 資格試験は春と秋がシーズンです。 秋の試験に向けて資格のお勉強をしている方もいるかと思います。 さまざまな資格がありますが、その中でも今回はFP(

「NISA」と「iDeCo」で将来に備える家計づくりを 制度の特徴と有効活用する方法をご紹介します。

NISAもiDeCoも、新しい投資に対して税優遇する制度です。 投資比率がなかなか増えず、インフレ対応力が弱いとされる日本の家計。 高齢化による社会保障費は増加の一途を辿り、年金給付額の削減は避けられない環境。 そんな環

全ての投資家におススメしたい 「資産運用」に役立つ厳選アプリを3つの観点から5つ紹介

資産運用を成功させるためには情報収集と状況把握、適切な判断が必要不可欠です。 とはいえ忙しい日々の中で、資産運用ばかりに時間を割けないという方も多いのではないでしょうか。 そこで今回は、効率的な資産運用に役立つ便利なアプ

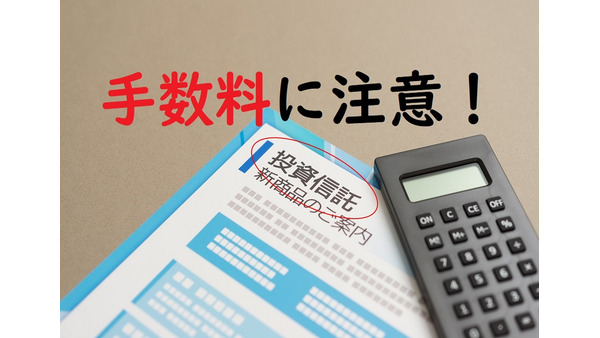

「投資信託」の購入時は「手数料」に注意! 販売会社や販売経路によって、手数料が大きく違うことも

投資信託の購入時に支払う手数料について考えます。 この購入時手数料って、投資信託を販売する会社ごとに違うことが多いことをご存知ですか? 投資信託の「購入時手数料」とは? 「購入時手数料」とは、投資信託を購入する際に、販売

新入社員1200人「年金や資産形成」についてアンケートしたら…不安を抱えつつも「無関心」であることが判明。

新入社員の意識調査 第2弾 先日、東証一部上場企業の新入社員向けに、老後の資産形成のための確定拠出年金に関するセミナーを実施しました。 そのセミナー後に老後の資産形成について、新入社員の意識調査の一環としてアンケートを実

「毎月分配型投信」はすべてダメ 金融機関が高齢者の「分配金ニーズ」をでっち上げるのは下劣な行為

毎月分配型投資信託の残高のピークは2015年5月で約43兆円だったが、今年7月末の時点で約25兆9千億円に迄減少した。 これは、金融庁が森信親前長官時代に、毎月分配型投信を問題視して、金融機関による販売を抑制するべく働き

リスクを抑えて、少額から資産運用を始めよう(第2篇) 筆者が「低リスク」の金融商品をご紹介します。

前回の「リスクを抑えて、少額から資産運用を始めよう(第1篇) 筆者が「元本保証」の金融商品をご紹介します。」に続き、今回は、元本保証ではないものの、もう少しだけリスクをとりつつ、少額から資産運用できる金融商品をご紹介しま

リスクを抑えて、少額から資産運用を始めよう(第1篇) 筆者が「元本保証」の金融商品をご紹介します。

「億り人」が生まれる仮想通貨投資は、皆さんの周りでも大きな話題となっていると思います。 また不動産投資ローンをもとにしたアパート経営も注目されていることでしょう。 そして、自分も何らかの投資を始めて資産を増やしていきたい