実は株やFXよりもリスクが高い「銀行預金」 その理由を解説します

銀行預金といえば、 ・ 超低リスクな運用先 ・ 絶対損をしないから安心 といったことをよく耳にします。 確かに、銀行にお金を預けていれば、元本割れすることなく利息が受け取れます。 また、普通預金や定期預金は保護の対象とな

「iDeCo入門」初心者のための資産形成講座【第4回】 加入できる条件、掛け金限度額を解説

iDeCoに加入できる人はどんな人? 皆様は老後に向けた資産形成が着々と進んでいますでしょうか? このシリーズでは、iDeCo(イデコ)と呼ばれる個人型確定拠出年金について、優しく分かりやすく迫っていきます。 【関連記事

絶対に買ってはいけない金融商品 悪い営業マンの2つの手法から解説

投資で儲けるための裏技はない 投資や資産運用で多くのお金を稼いでいる人を見ると、次のように感じることも多いのではないでしょうか。 「儲けるための裏技や、誰も知らない情報を持っていたんだろうな」 「この人にはすごい才能があ

「iDeCo入門」初心者のための資産形成講座【第3回】 他の投資にはない「3つの税制優遇」

「iDeCo入門」の第3回目となる今回は、「iDeCo」最大のメリットでもある税制優遇について分かりやすく説明していきます。 第2回のおさらいにもなりますが、 「iDeCo(イデコ・個人型確定拠出年金)」とは、いわゆる私

失敗しない資産運用(2)iDeCoとつみたてNISAで運用すべき金額と「お金の置き場所」を考える

すでにお届けした記事で、6つの数字を入力して「必要貯蓄率」を出す方法をご紹介しました。 【関連記事】:失敗しない資産運用(1) 6つの数字を入力して「必要貯蓄率」を簡単シミュレーション 資産形成をスタートした会社員の大塚

何かあった時に対応できる生活防衛資金と、リスク容赦度の計算法

個人の持つ資産は預貯金に代表される安全資産と株式や不動産、投資信託といったリスク資産に大別されます。 もしもの時のために安全資産を確保するべきである一方、給料の増額や景気の上昇が見込めない現代では、ある程度リスクをとって

【つみたてNISA入門】第8回 老齢期のつみたてNISAをどう取り崩す?

「つみたてNISA入門」は今回で最終回です。 前回は「運用方法」の考え方を紹介しました。 最終回はつみたてNISAの「出口戦略と取り崩し方法」について考えてみましょう。 【関連記事】:【つみたてNISA入門】第1回 私た

iDeCoなどの確定拠出型年金運用に「金投資」を活用 不況に強い理由や特徴を解説

米中貿易戦争や、イランと米国の対立など、政治情勢が原因で世界の企業業績が悪化してきています。 このように景気後退や戦争など、政情不安が高まると注目される投資対象に金(ゴールド)があります。 しかし、金投資について株式のよ

実際にiDeCoとつみたてNISAのどっちを利用したらいいか 「どっちも」という選択肢も入れてみる

過去、つみたてNISAや確定拠出年金(iDeCo)(以下、iDeCoと記載します)について、いくつかマネ達にてご紹介させていただきました。 いずれも、非課税制度であり、将来の資産づくりに資する制度ではありますが、実際にど

リーマンショックでも黒字を出したGPIF(国民年金を運用)から学ぶ分散投資術 長期投資を安心して続けるワザ

2019年8月に急落がありました。 株式投資や、つみたてNISAをしていた人も驚いた人がいるのではないでしょうか。 私もそうですが、自分の資産が減っていくというのは、なかなか心穏やかには過ごせません。 記事内容は安心して

失敗しない資産運用(1) 6つの数字を入力して「必要貯蓄率」を簡単シミュレーション

老後2,000万円不足問題が契機となって、資産形成の重要性に多くの人が気づき、iDeCo(イデコ)やつみたてNISAをはじめる人が増えています。 会社員の大塚真紀子さん(仮名・34歳)もそんな1人です。 これまで老後に不

資産運用を始めるタイミングは「1年分の生活費」が貯まったとき 何のためにいくら増やすかを明確にしよう

低金利の現代では預金をするより少額でも投資を始めた方が良い とはよく耳にしますが、実際いつ始めれば良いのか分からないというケースもよくあります。 ある程度たまったら…とは言ってもその「ある程度」の基準も特に決まったものが

買ってはいけない投資信託 「テーマ型・ 新規募集・仕組みが複雑なもの」に惑わされるな

投資信託を選ぶ際には、「何を買うか」という視点の他に「何を買ってはいけないか」という視点も大事になります。 下記の通り、過去にも買ってはいけない投資信託について記事を記載していますが、さらに他に視点で見た「買ってはいけな

「株式投資」と「不動産投資」の違い 不動産投資は投資であって投資でない

安倍政権が唱える貯蓄から投資へ、最近では老後2,000万円問題など、年金だけでは将来の生活は不安だと思い、投資をしないといけないと考える人も多いと思います。 単純に投資と言っても、株式、FX、投資信託、暗号通貨に不動産投

老齢年金の「繰り上げ支給」はデメリットが多い 老後資金の準備はストレスなく継続できる方法を選ぼう

先ごろ金融庁から発表された報告書より、夫婦2名が年金収入のみを頼りに65歳から95歳まで平均的な生活を送ると毎月5万円の不足が生じ、合計で2,000万円の自己資金が必要になると発表され物議をかもしました。 しかし年金収入

【老後の資金不安】私の老後どうしよう…家族構成と健康生活から考えるライフプラン

FP夢ゴロウへの相談 【登場人物】 夢ゴロウ:FP60才 ヒーちゃん:同級生60才(1年前にご主人は他界) 甥:25歳 妹(死亡)の子 東京へ就職 ある日、FPの資格を持つ夢ゴロウ(60才)のところへ、同級生のヒーちゃん

資産寿命の伸ばし方 「2000万円問題」で覚えておくと便利な「年金現価係数」のシミュレーション

金融庁が公表したレポートが発端となり、いまだ話題の途切れない老後資金準備2,000万円の問題ですが、この数字のインパクトが大きすぎてつい見落としがちになるのが、 この2,000万円は退職時や老後がスタートする年に全額が必

【株投資】国内の小売り・外食店舗数が減少 「資本効率」軸に優良株の明暗分かれるか

小売り・外食店舗数が減少 日本経済新聞で、国内の小売り・外食店舗数が2018年末比で1%減少したと伝えられた。 業界団体のデータを基にしたもので、店舗数の減少には人口減少と通販などのECの普及が背景にあり、不採算店の減損

【老後2000万問題】自助推進のウラで進む新たな非課税投資 NISAやiDeCoは変わるのか?

老後資金として2,000万円必要だという試算を出した金融庁の報告書が、年金制度への不信感を増幅させたとして、参院選を控えた政界が揺れています。 反感を買っている理由の1つにこの2,000万円を自助努力・自己責任で形成しよ

老後資金問題「自助」の提案 物価が安く金利が高い海外滞在でお金を殖やす

老後2,000万円問題レポートこと「高齢社会における資産形成・管理」報告書(pdf)はいろいろ批判されてはいますが、興味深い提言も多くとても示唆に富んだ内容だと思います。 問題になったこの2,000万円に関しても、確かに

老後資金に不安を感じているなら、「ライフプラン作成」で過不足の状況を確認

金融庁がまとめた報告書では、年金収入とは別に2,000万円の資金が必要との試算が示されました。 ですがこの試算は、単純なモデルケースをもとに行われており、後に事実上の撤回に追い込まれました。 しかし、年金収入だけで老後の

Pontaポイントで資産運用を疑似体験 損をしてもポイントが減るだけなので気軽に挑戦

Pontaポイントで資産運用 ローソンで買い物をすると 「Pontaカードはありますか?」 とよく聞かれる、Pontaカードは日本全国で広く普及しているポイントサービスのカードです。 ローソンやレンタルビデオ・リユースシ

老後資金2000万円問題で本質を見失わない 本当にすべき資産寿命を延ばす3つのこと

ただいま、金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」のなかの文言をさまざまな形でとりあげて物議を醸しだしています。 しかし、FPとしては正直、「何をいまさら…」という印象です。 うがった

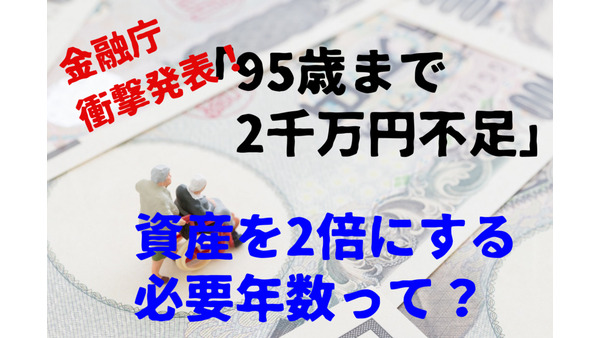

【老後資金】金融庁が衝撃発表! 年金のみでは2000万不足 「資産を倍にする」必要年数や投資の基礎をFPが解説

2019年に入り、毎月のように値上げのニュースがあります。 6月もカップ麺やトイレットペーバーなどの商品が値上げされました。 相次ぐ生活必需品の値上げに加え、10月からは消費税が10%に上がることも予定されています。 6

【もしも1000万円もらったら】未経験者が投資を考えたときに避けるべき2つの行動と、すべきこと

筆者は仕事がら個人投資家の相談を受けていますが、時折次のような内容のご質問をいただきます。 いままで投資をしたことがないのですが、退職金や相続でまとまったお金が手に入りました。どうしたらいいですか? これはなかなかに難し

【含み益への課税】海外赴任・移住前に、税務署や税理士に相談しないと後々トラブルに

ネット証券が普及したことにより投資は身近になりました。 そして海外への移住や赴任、一時滞在なども現在は海外旅行や留学に気軽にいける時代になりました。 そこで問題によくなるのが海外に移住したり赴任したりするときに証券会社で

資産運用の専門家が「絶対買わない」投資信託3つ

本記事は、「資産運用の専門家は自分では買わない」と考えられる投資信託について考察します。 これをしっかりと理解すれば読者の方にとっては、「残念なものを買う可能性」をグッと下げることができるおすすめの豆知識です。 資産運用

長期投資家の悩み「いつ利益を確定させればいい?」 ポジションを解消する重要性について

いつ利益を確定させればいいのか? これは多くの長期投資家の悩みのひとつでしょう。 いつまで保有するかを決めていない場合には、損が膨らめば目をつむり、利益が出てもそのまま放置して、結局タイミングを逃してしまうことはよくある

投資初心者は「債券」からスタートするのも手 「米国債」の魅力について

ついに新たな時代「令和」がスタートしました。 TVではさまざまな平成の出来事を振り返っていましたが、日本経済について振り返った番組が少なかったのが残念です。 平成元年は1989年、日経平均株価は3万8,915円の史上最高

【筆者の持論】イデコ(iDeCo)で選択すべきは「ハイリスク・ハイリターン」金融商品である理由

イデコ(iDeCo)で選択するべき金融商品はどのようなものなのか考察すると 「長期分散投資で大事なのは株式主体の投資信託だと考えられる」 となる説明をします。 イデコ(iDeCo) 個人型確定拠出年金のことです。 原則と

【令和元年】幸福度ランキング G7最下位の58位から考える「お金との付き合い方」

新元号が「令和」に決まりました。 新しい紙幣のデザインの発表もあり、新年度のスタートは華やかなムードに包まれました。 思えば、昭和から平成になった時は、昭和天皇が病床にふされていた期間、崩御をへての改元だったため、イベン

「インデックス・ファンド」選びは信託報酬の低さだけではダメ 比較時に注意したい3つのポイント

アクティブ・ファンドよりも保有期間中のコストが低く抑えられるため、インデックス・ファンドが注目を集めています。 一般的に、投資家はできるだけコストを押さえたいので、同じ指数に連動するインデックス・ファンドであれば、信託報

資産運用で心得ておきたい「5つのポイント」 負けを小さくし、着実に資産を増やすために

株や投資信託などを買ったことのある人は多いと思います。 しかし、大きな損を出し塩漬けになっている、あるいは過去に損をした経験から、その後は遠ざかっているという人も少なくありません。 なぜうまくいかなかったのでしょうか。

「つみたてNISA」で資産形成をするたった一つのコツは「なにもしないこと」

2018年からつみたてNISA(ニーサ)という新しい制度が始まりました。 この制度を上手に使えば、資産形成が少し効率よくできるかもしれません。 つみたてNISAでの運用のポイントは「なにもしないこと」です。 別の言い方を

2019は経済が大きく揺れ動く年 リスクヘッジの一例としてインバース型上場投資信託(ETF)を紹介

今年はリスクの大きい年? では、そもそも「リスク」とは 筆者、年初のセミナーなどで、 「今年は、米中通商協議、中国経済急減速、米国バブル崩壊、日米通商交渉の行方、英国・イタリア・ドイツなど欧州各国が抱える諸問題、国内のさ

老後の大切な「生活費」どうやって確保しますか? 「人生100年時代」お金の心配なく過ごすためにすべきことは多い

「企業年金って、ずっともらえないのですか?」 来年71歳と言う男性は驚いたようでした。 先日参加した長尾義弘氏の「老後資金はためるな!」セミナーでのひとコマです。 企業によっては、厚生年金に上乗せした形で「企業年金」があ