2014年に「NISA口座」を開設し、残高のある方は大事な作業があります。 2014年に開設した口座は2018年末で非課税期間が終了するため、2019年の「NISA口座」をどうするかの意思決定と手続きが必要です。 選択肢

株投資はタイミングを追うのが難しいですよね。 2018年秋現在のアメリカの株式市場は最近の上昇相場から一転し大きく下落してから、上値が重い状況です。 アメリカの代表的な株価指数の1つ「S&P」もテクニカル分析の重要な水準

2014年に開始となった少額投資非課税制度(NISA)。 いよいよ今年、2018年12月を以て、制度開始初年にNISA枠を利用して購入した商品の非課税期間が満了します。 「5年も前に買ったものなんて覚えていない」とか、「

投資を始めてみたいけど、どうすればいいか分からずに一歩を踏み出せないままでいる人も少なくないようです。 そんな、投資を始めてみたい方に信頼できる情報源として「日本証券業協会」 のウェブサイトをご紹介します。 日本証券業協

今秋に入り、日用品に加えて電気やガスなどの公共料金も値上げが続いていますよね。 あなたはこんな状況に頭を悩ませてはいませんか? ・ 家計を切り詰めてはいるものの、そろそろ限界を感じている ・ 資産運用って何から始めて良い

2014年にNISA口座で投資した株式などを、2019年以降にも保有し続けたい場合、2018年内に課税口座に移す、ロールオーバーするなどの判断が必要なことを、すでに解説しました。 【関連記事】:2014年に行ったNISA

「安心してお金を増やしたい」 投資家であれば誰でもこのように考えるのではないでしょうか。 ソーシャルレンディングは、投資初心者から上級者まで安定した利回りを期待できる新しい金融商品として注目されています。 この記事では私

不動産投資信託(REIT・リート)って何? 「投資を始めたいな」と思って、書店のコーナーに行ったり、ネットで投資について検索をしたりすると「不動産投資信託(REIT・リート)」という単語が目に飛び込んできます。 「不動産

2018年の10月に入ってから、アメリカ市場では、企業業績や金利上昇の懸念から株価の下落局面が続いています。 株価の下落局面で有効な投資法はシンプルに ・株を売りキャッシュポジション(現金)の比率を高める ・株と逆相関の

「投資をしたい!」 という人は多いですが、同時に 「元本割れ(がんぽんわれ)が怖い…」 という人も多いのが現実です。 ちなみに、元本割れとは、一般的に「投資した金額(元本)を下回ってしまうこと」を指します。 基本的に投資

取り崩しにも計画性が必要だ 世の中の高齢化の進展につれて、高齢者の資産運用に関心が集まってきた。もともと傾向として高齢者こそがお金持ちであるし、「人生100年時代」という金融業界にとって好都合な言葉が流布している。 「ど

NISA(少額投資非課税口座)で株式等を取引すれば、売却益も配当も非課税です。 この非課税がNISAの特徴であり最大のメリットでしょう。 でも、NISAのメリットである非課税が終わってしまうことがあります。 非課税が突然

投資信託は2018年10月現在、約6,000本あります。 その中で運用方法の違いから「インデックスファンド」と「アクティブファンド」の2つに大きく分けることができます。 初めて投資信託を購入する人にとっては、どちらのファ

2016年1月に日本銀行が、マイナス金利政策の導入を発表した辺りから、金融機関の営業職員などが、手数料の確保を目的にして、顧客のニーズに合わない生命保険や、投資信託を販売していることが、問題になっております。 またこのよ

ソーシャルレンディング投資は、利回りも高く、不労所得に近い性質を持った収入を得られる最近人気の投資人気の投資手法です。 しかし、ソーシャルレンディング投資は分離課税の対象ではないため、所得税と同じ累進課税制度となっていま

換金手数料とは違うの? 「信託財産留保額」とは 投資信託を換金する際に、「信託財産留保額」が発生する場合があります。 例えば、投資信託の目論見書に以下のように記載されているとします。 信託財産留保額とは「換金申込受付日の

非課税枠100万円(現在は120万円)、非課税期間5年の投資制度として、株式譲渡益や配当増税と引き換えに2014年(平成26年)から始まったNISA。2018年も終わりになり、ついに最初の非課税期間が終わろうとしています

投資初心者が銀行に相談するときの注意点 最近、日経平均株価がバブル以来の高値を付けたり、ドル円が今年最高値を付けるなど相場環境は良くなってきています。 投資環境が良くなってくると、投資を検討してみようと考える人は多くなり

「株式累積投資」のメリット 株式累積投資とは、指定した銘柄を毎月1万円ずつなど、一定の金額を購入して積み立ていくものです。 株式累積投資はあまりなじみはありませんが、多くのメリットもあります。 1. 株式累積投資は1万円

「投資信託」という金融商品を聞いたことがある人は多いと思います。 しかし、実際に投資している人でも投資信託の仕組みを理解しているのでしょうか。 この記事では投資信託を運用していても仕組みをあまり理解していない人や、これか

コレだけで普通貯金の金利が0.1%になる 1. 楽天銀行、楽天証券の口座を開設する 2. 「マネーブリッジ」に登録する 今回は、普通預金の金利がお得になる方法として、 楽天銀行と楽天証券の合わせ技 をご紹介します。 イデ

ここ数年、「資産運用」とか「資産形成」という言葉をよく耳にします。 銀行の定期預金に預けても利子がほとんど付かない今、株や国債、投資信託、不動産投資等に興味を持ちつつも、こういった運用はよく分からなくて、怖くて手を出すに

手数料が高いと「何か良いこと」が起こる? 資産運用のご相談を受けていますと「保有している投資信託についてどう思うか、意見を聞かせてほしい」といった内容を受けることがあります。 この時、相談者側の意図としては、購入した時の

年金制度はもうグラグラ 2017年から専業主婦や公務員も加入が可能となった私的年金のiDeCoですが、 もう公的年金には頼らず自分でどうにか頑張ってください という政府からのお達しに見えて仕方がないのです。 高齢者の割合

世の中には、数多くの投資商品があります。 投資と聞くと大きな資金がないとできないと思われている方も多いかもしれません。 また投資ってなんとなく怖い…。という方も多いと思います。 実際に銀行で投資商品の勧誘をしていましたが

iDeCoとは、個人型確定拠出年金の愛称のことです。 お得に老後資金を貯めることができる国が作ってくれた制度です。 ではなぜiDeCoを利用した方が良いのでしょうか? 答えは、公的年金(国民年金、厚生年金、共済年金)だけ

磯野波平さんは何歳? あんなに貫禄のある磯野波平さんは明治生まれですが54歳だったのです。 私の感覚では、あの貫禄は65~70歳くらいのおじさま。 確実に、人生の時間が延びていると感じます。 まさに人生100年時代ですね

「ソーシャルレンディング」という投資方法 ≪画像元:ソーシャルレンディングmaneo≫ 2008年からmaneoという運営会社が、ソーシャルレンディング事業を開始しており、投資初心者でも手軽に始められる金融商品として、最

なぜ資産運用をしようと思うのでしょう。 老後が心配だから… 銀行に預けていてもお金が増えないから… 退職金が出て、運用資金が確保できたから… 人それぞれ運用を始める動機は違うでしょうが、これらの「思い」だけで運用をはじめ

iDeCo(個人型確定拠出年金)口座を使って海外投資運用を検討している投資家の方も多いのではないでしょうか。 でも株式投資に慣れている方でもiDeCoって名前は聞いたことあるけど ・ どんな金融商品が買えるの? 個別株は

投資を身近にするという環境づくりとして「ポイントやお釣りをつかって」というインフラが広がってきているようです。 投資したお金が減ったり増えたりする感覚になれるのには良いことだと思います。 もちろん、少額投資なので将来の自

「つみたてNISA」をみなさんはご存知でしょうか。 2018年1月からスタートしており、投資信託やETF(上場投資信託)を長期間投資する新しい制度になります。 ≪画像元:金融庁 つみたてNISA≫ そもそも「NISA」は

資産運用に興味があっても、なかなか始められない人も多いのではないでしょうか。 「ロボアドバイザー」による投資なら、自分の年齢、資産状況などの簡単な質問に答えるだけで、自分に合った最適な投資プランを決めてくれます。 さらに

下落トレンドから資産を守るには NYダウは2018年の1月に約2万6,000ポイントの高値をつけました。 そして現在も2万5,000ポイント台の高値圏をつけています。 でも最近のニュースでは 「アメリカのトランプ大統領が

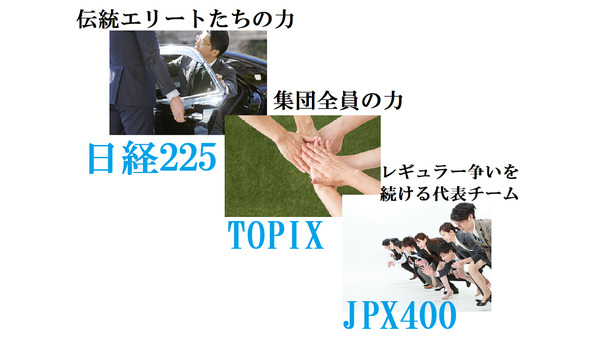

株式以外に上場しているもの 東京証券取引所などに上場しているのは株式だけではありません。 ETFやREITといった企業が発行する株式以外も上場して取引しています。 取引の方法は、株式と同じなので特別な手続きは必要ありませ

NISAもiDeCoも、新しい投資に対して税優遇する制度です。 投資比率がなかなか増えず、インフレ対応力が弱いとされる日本の家計。 高齢化による社会保障費は増加の一途を辿り、年金給付額の削減は避けられない環境。 そんな環