2019年の相場がよかったからか、筆者の周りで投資に興味がある人が増えました。 しかし、次のようなことで一歩を踏みだすことが難しいようです。 「投資を始めたいけど損をしたら怖い」 「興味はあるけど始め方が分からない」 「

金融庁では、金融事業者に対して顧客本位の業務運営を実現するための明確な方針を策定し、当該方針に基づいて業務運営を行うことを求めています。 そして、実際の取り組み状況を定期的にまとめて発表しています。 直近では、2019年

最近、投資信託に類似する金融商品として、ロボアドバイザー(以下、ロボアドと記載)による金融サービスが人気を集めています。 ロボアドは人工知能を利用し自分のリスク許容度等を答えることで、資産運用の助言を行うサービスのことを

今回は、世界的な金利低下を受け上昇を続けるJ-REITの、今後押さえておくべきポイントについて解説していきたいと思います。 上昇を続ける東証REIT指数 東証REIT指数とは、上場している全てのJ-REIT(不動産投資信

老後資金増やしてみようかな 筆者はFPで、老後資金をiDeCo(個人型確定拠出年金)と積立NISAで作っています。 老後に2,000万円必要かどうかは、家計によって異なることですが、老後を安心して過ごすために筆者は投資を

人生100年時代と言われるほど長寿大国となった日本では、老後の生活資金を心配する声も多く聞かれるようになりました。 最近ではそんな寿命や経済状況の変化を受けて、年金制度も少しずつ変更されてきています。 今回の記事では最新

昨年の「老後資金2,000万円問題」で、老後のこと、資産形成のことを考えた人も多かったと思います。 投資を始めたいけれど、まだ一歩を踏み出せないという方にご参考になればと思い、 「運用は、長期で続けることが大切」 という

今回は、米国とイランの緊張により上昇を続ける金相場の今後の注意点と、見ておくべきポイントについて解説していきたいと思います。 金価格の特徴 金価格は、 ・ 各国の金利動向 ・ 地政学的リスク に大きく左右されます。 各国

今回は、イランと米国の対立により注目が集まる原油価格の推移について、注意点も含めて解説していきたいと思います。 原油価格とは 原油には、 ・ ニューヨーク商品先物市場のWTI原油 ・ ロンドン商品先物市場の北海ブレント原

「MAXIS全世界株式(オール・カントリー)上場投信」というETFがあります。 2020年1月9日に登場した新しい商品で、東証で買える全世界株式としては初めてのものです。 筆者は15年ほどインデックス投資をしていますが、

1月は会社や学校などで1年間の決意を発表するといった行事が行われるこの時期ですが、今のところ今年の抱負をまだ何も決めていないという方、今年はお金を増やす年にしてみませんか。 今回は、元本割れしない投資「個人向け国債」につ

「毎月分配金がでて安定した債券の投資信託はないだろうか?」 「もちろんタコ足配当ではなく、純粋な利子からだけ分配しているものが欲しい」 タコ足配当とは、原資となる利益がないのに投資元本を切り崩し、見かけ上は配当を出してい

2019年も終わりに近づいてきました。 人の数だけストーリーがありますが、投資に関しては素晴らしい1年だったのではないでしょうか。 また未来は誰も分からないと実感した1年でもありました。 そういった意味では今後も続く長期

ダイヤモンドを投資対象として最初から考えるのはハードルが高いかもしれません。 しかしながら、太古の昔から人間がダイヤモンドに魅了されたのには訳があるのです。 人を惹き付けるものはいったい何かということを理解したうえで資産

ボーナスが出てウキウキになるのがこの季節です。 何に使おうかと夢は広がりますが、ちょっと待ってください。 年金もあてにできないかもしれない今の時代、将来のために準備しておかなければ不安ですよね。 定期預金の利息は低いし、

日本の預貯金金利は、低水準が続いていますので、外貨がらみの商品(外貨預金、外貨+投信、外貨建て保険など)を提案する金融機関増えています。 また、外貨預金は金利がいいので興味を持つ人が増えています。 金利は確かにいいですが

個人の資産運用や社会保障、イノベーションへの投資等に関する諸制度の見直し・新設を盛り込んだ令和2(2020)年度税制改正大綱が決定しました。 中でも、特に個人の資産形成に関わる少額投資非課税制度「NISA」の制度改正が話

老後2,000万円問題やつみたてNISAの普及で、投資信託への関心が高まっています。 「調べてみたけれど、投資信託って商品が多すぎて選びきれない」 という方も多いようです。 そこで今回は、「投資信託とは」という基本事項か

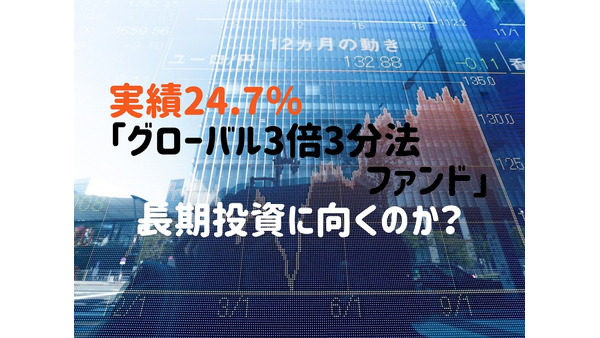

「グローバル3倍3分法ファンド」という投資信託があります。 日興アセットマネジメント株式会社が運用している人気商品です。 2018年10月4日より申し込みが始まり、1年を過ぎて運用が好調なことも理由の1つです。 本記事で

iDeCo(個人型確定拠出年金)は、老後の年金を自分自身で運用して積み立てていく制度です。 「将来は年金がもらえないかもしれない…」 と不安になって、加入を検討している人もいらっしゃるのではないでしょうか。 iDeCoに

上場株式や投資信託の取引ができる証券口座である特定口座で、所得税などの源泉徴収がされる口座(源泉徴収口座)は、確定申告手続き不要の特典もあり源泉徴収なしの口座(簡易申告口座)に比べても開設者が多いです。 ただ簡易申告口座

2019年は老後2,000万円問題が取り沙汰され、老後資金準備に使える ・ NISA ・ つみたてNISA ・ iDeCo といった税制優遇制度がより一層広まりました。 どの制度をどれくらい使うかは個人の状況によって異な

著者は10年以上、証券会社に在籍していましたが、金融機関のビジネスは手数料ビジネスです。 お客さまへの提案時に、お客さまのためというより手数料獲得のための提案になる場合があることも否定できません。 ですので、金融機関から

インターネットが普及してから、すべての商品の流通が変化してしまいました。 ジュエリー、アクセサリー等の業界も同じで、今では誰でも手軽にネットで購入、販売もする事ができます。 海外の商品も簡単に売買できる時代になり、ダイヤ

iDeCoは節税のメリットが強調されることが多いですが、注意点もいくつかあります。 特に年金の受け取り方法については慎重に判断することが必要です。 今回は、iDeCoを利用して年金を受け取るときの注意点について書いてみた

金融危機は、たぶんいつか来る 「金融危機が発生したら、どのように考えるべきなのか?」という点について見てみましょう。 結論を先に記しますと、慌てないでそのままイデコを継続することが重要だということです。 筆者は、資産形成

今年10月7日に発表された米国のあるレポートが、経済アナリストの間で注目を集めています。 全米企業エコノミスト協会(NABE)の最新レポートでは、アンケートに答えたアナリストの80%が、今後2年以内の景気減速を予想したと

iDeCo(個人型確定拠出年金)では、2018年1月より、20歳以上60歳未満の全ての方が加入できるようになりました。 企業年金に加入している会社員の方でも、会社の規定に問題がなければ個人で加入することもでき、資産運用の

「つみたてNISAを始めたけど思ったより儲からないな。」 「損している状態がつらいので投資は向いていないのかも。」 そのように感じている人は多いと思います。 実際に何度かの急落でやめてしまった人も見てきました。 筆者は1

nanacoは、株式会社セブン&アイ・ホールディングスが行っている電子マネーのサービスで、セブン-イレブンやイトーヨーカドー、エネオスなどさまざまな店舗で使用可能です。 バーコード決済とは違い決済の際にアプリを立ち上げる

少額でできる不動産投資として従来から不動産投資信託(REIT)がありましたが、最近は1万円から投資できる不動産小口化商品が登場して注目を集めています。 不動産投資信託と異なり、特定の物件を選んで投資できることから、不動産

2014年にスタートした個人投資家のための税制優遇制度である「少額非課税投資制度(NISA)」について、政府は恒久化を見送る方針を固めた事が発表されました。 現在NISA口座を利用している人やこれから始めようと思っていた

第7回目となる今回は、iDeCoで積み立てることのできる投資信託という金融商品について見てみましょう。 結論を先に記しますと、 投資信託は期待リターンが同じなのに価格が変動する幅(リスク)が小さくて有利 ということです。

今年も早いものであと2か月です。 マネープランの観点では、いわゆる老後資金2,000万円不足問題をきっかけとして「老後の生活資金の準備」が注目された1年でした。 この老後の生活資金の準備のポイントは、次の2つです。 【老

50代は老後の生活資金の準備も待ったなしの年代です。 そこから新たに老後の生活資金の準備を行う方法として、 「iDeCo(個人型・確定拠出年金)」と「つみたてNISA」 の2つが候補に挙げられます。 どちらも投資信託で運

2019年10月28日にNYダウ、S&P500ともに過去最高値を更新しました。 参考元:日本経済新聞 このような高値圏の時は「積立投資でもちょっと投資額を抑えて、下落した時に大きく買いたい」となる人は多いでしょう。 私も